南华债券周报丨央行降息落地,利率大幅下行

投资

要点

虽然1月为缴税大月,但央行呵护资金面,加大投放量,资金面边际转松。现券方面,降息为本周主要影响因素,推动利率大幅下行。

一、市场行情回顾

1.资金面

到期方面,本周(1月17日至1月21日)有500亿元逆回购,5000亿元MLF到期。投放方面,央行逆回购投放5000亿元,MLF投放7000亿元,合计净投放6500亿元。下周(1月24日至1月28日)央行公开市场将有5000亿元逆回购到期。

全周来看,央行超额续作 MLF,加大OMO投放量呵护机构跨春节的资金需求,整体宽松。DR001、DR007、DR014分别为2.05%、2.11%、2.37%,较上周收盘分别变动-15.2bp、-10.1bp、+15bp。具体来说,本周DR007运行在2.07-2.17%的区间,波动较小,利率稳定。回购交易方面,本周银行间质押式回购日均量为5.36万亿元,较上周上升 (上周为5.18万亿元),其中R001日均量为4.78万亿元,较上周上升(上周为4.51万亿元),R001成交量占比为89%,较上周上升(上周为87%)。

图1 货币市场利率 资料来源:Wind

图1 货币市场利率 资料来源:Wind2.债券利率

周一,央行OMO和MLF利率均降息10bp,12月经济数据好坏参半,市场略有犹疑,全天10年国债下行0.75bp;周二,央行新闻发布会对于货币宽松的表态刺激了多头入场,大幅下行5bp;周三,传房地产预收款监管放松,利率全天下行0.5bp;周四,5年期LPR调降5bp,低于市场预期的10bp,长端对地产放开的担忧减弱,利率下行0.75bp;周五,债市做多热情升温,利率下行2bp。全周来看,十年国债活跃券210017收于2.705,累计下行8.75bp;十年国开活跃券210215收于3.00,累计下行8.4bp。

图2 国债期限结构变动(中债估值) 资料来源:Wind

图2 国债期限结构变动(中债估值) 资料来源:Wind 图3 国开债期限结构变动(中债估值) 资料来源:Wind

图3 国开债期限结构变动(中债估值) 资料来源:Wind 图4 利率债分位数情况(中债估值) 资料来源:Wind

图4 利率债分位数情况(中债估值) 资料来源:Wind 图5 信用债分位数情况(中债估值) 资料来源:Wind

图5 信用债分位数情况(中债估值) 资料来源:Wind二、宏观经济观察

GDP: 四季度GDP同比增4%,预期3.8%,前值为4.9%。两年平均增速5.2%,上季度为4.9%。

生产:12月规模以上工业增加值同比增4.3%,预期增3.7%,前值为3.8%。两年平均增速5.8%,上月为5.4%,随着上游原材料成本的走弱,企业生产延续修复态势。行业层面,以两年复核增速来看,17个行业中有11个较上月增速出现抬升,其中黑色金属和汽车制造业改善明显,分别提升5.24pct和3.3pct。

投资:1-12月固定资产投资同比增4.9%,预期增4.8%,前值为5.2%。从隐含的当月同比两年平均增速(下同)来看,12月增速为6.6%,前值14.3%,下滑幅度较大。三大板块方面,地产投资增速为-2.6%,前值3.1%,两年增速陷入负值区间显现出较大的压力,而前瞻指标销售面积同比和购地面积同比也小幅恶化;制造业增速为11%,前值11.2%,主要仍受益于较高的出口景气度;基建增速为-0.3%,前值-0.1%,年末基建仍未见显著改善。

消费:12月社会消费品零售总额同比增1.7%,预期增3.9%,前值为3.9%。两年平均增速3.1%,上月为4.4%,下滑幅度较大。具体来看,虽然国内疫情在12月有所反复,但线下服务类消费如餐饮收入增速两年同比是小幅改善的,反而是商品消费中的可选消费类拖累明显,通讯设备、金银珠宝、化妆品、体育娱乐用品均较上月出现近10pct的下滑。

降息:中国央行在2022年1月17日超额续作MLF,并下调1年期MLF利率和7天期逆回购利率10个基点。本次降息时点上靠前,幅度上高于市场预期的5bp,释放了较强的货币政策逆周期调控信号,是对12月中央经济工作会议所提及的经济面临“三重压力”背景下,“各方面要积极推出有利于经济稳定的政策,政策发力适当靠前”的响应。结合最新的经济数据来看,当前地产持续走弱、基建未见反弹、消费复苏受阻,下行压力仍在。央行通过降准降息政策,补充流动性、降低融资成本,助力经济复苏。预计1月20日的LPR利率也会迎来下调,引导实体贷款利率走低,刺激信贷需求。

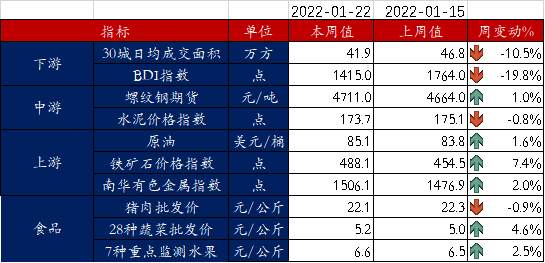

图6 部分高频经济数据 资料来源:Wind

图6 部分高频经济数据 资料来源:Wind三、未来市场展望

下周资金面影响因素方面,一级市场利率债发行规模5122亿,净发行3721亿,缴款规模5264亿,净缴款3864亿,一级市场发行迅速走高;存单到期规模4853亿;资金下周到期方面,将有5000亿元逆回购到期。

降息消息公布后,中短端债券表现强于长端,10年期国债利率快速下行后反弹。债市对于降息已有预期,因此落地后下行幅度有限,反而开始担心宽信用的进程是否加快。我们认为利率下行的空间虽然有限,但在社融实质性回升之前,货币仍然是易松难紧。降息能够切实降低银行负债端成本,叠加年初的配置需求,利率大概率能够创下新低,但整体的博弈难度加大,需对宽信用进程以及市场的宽信用预期进行密切跟踪。

四、卖方观点汇总

1.中金(陈健恒)1月22日

主要观点:

年初以来中美利率呈现明显的反向走势,主因是中美货币政策的分化,而中美货币政策反向的背后其实是中美周期的错位。以疫情2020年为原点,中国经济周期的步调要明显快于美国,中国领先于美国率先实现了疫情后生产生活的恢复,先领先于美国早在2020年二季度便开始收紧流动性应对潜在的经济过热风险,包括对通胀的应对也要早于美国。中国率先走出滞胀格局,朝着经济回落和通胀回落的方向演变,货币政策也需要重新转向宽松进行托底;但美国通胀仍在向上攀升,整体处在滞胀的中前期,货币政策的收紧迫在眉睫。考虑到中国政策层面放松的举动有一部分会被美国流动性收紧的负面拖累所抵消,中国央行的放松力度可能会进一步的超预期。回归到资产配置上,我们认为,无论是中美,在收益率曲线上,对于收紧的预期和放松的预期、以及实际的紧和松的效果,可能都集中在一季度,美国曲线熊平,中国曲线牛陡。对于中国利率,考虑到近期2Y-5Y利率曲线段整体下行较快,我们更建议采取哑铃型策略,增配超短端和长端债券以实现久期的拉长。对于美国利率,短期内而言,市场对美联储加息和缩表的预期仍会支撑利率的上行,尤其是短端和超短端,但步入二季度,我们认为配置的机会也会开始出现。大类资产配置上,从美林时钟经验看,中国降息周期开启对应大类资产配置应偏向债券,而随着后续宽松政策对实体经济托底起色见效,股票市场可能迎来回暖,因此相比于固收+,我们更建议+固收,先获取中国货币政策放松对债券资产带来的确定性机会,如果中国债券利率下行幅度足够大,能刺激经济回升,再考虑配置风险资产。

2.华泰(张继强)1月20日

主要观点:

对于市场而言,LPR报价双双下调无疑是宽信用的积极信号。但降息只是打通了价的环节,更重要的是量的环节,有赖融资渠道畅通、融资主体挖掘等,财政、产业、房地产政策是重点。本周降息+发布会之后,债市表现强势,十年国债已经逼近2.7%。从时间上看,目前经济还在惯性下行,宽信用效果待观察,一季度至少还在宽货币窗口期,因此反转风险不大。但从空间上看,一年国开已经与DR007持平,存单利率达到2.4%,短端空间有限。考虑到未来一个月是政策效果观察期,利率继续下行缺少强有力触发剂。我们仍整体保持不下车不追涨判断,左侧需耐心(信号尚未出现),右侧需果断(市场博弈明显,调整速度预计很快)。但债市进入新阶段,一季度是胜负手,赚得着也要守得住,后续如何守住胜果同样重要。密切关注房地产需求端放松、疫情好转、社融持续超预期、美联储正式加息等信号。

3. 天风(孙彬彬)1月20日

主要观点:

重申一下我们团队的年度观点,政策既然要走在市场曲线前面,对市场来讲就不要做否定性交易。不做否定性交易就是我们不对现有的宽信用做过多的质疑,先不质疑,等数据。交易过程中对宽信用做适当的肯定,这是一个基本前提。

关于利率点位的判断,因为央行降息,我们以一年期MLF利率2.85为中枢,上下20个BP,预计利率区间在2.65到3.05,现在的位置接近2.7,安全边际开始变薄,所以要合理估计从现在到未来一个阶段,利率可能有振荡回升的压力。包括考虑外围,虽然内外均衡对内为主,但也需考虑外部均衡,利率不能太低。中美利差没有绝对区间,但舒服区间还是相对存在,没有绝对的位置,相对位置还是有的,还需边走边看。

如果稳字当头流动性保持平稳,理论上票息杠杆策略最好,杠杆市场没有任何分歧,杠杆加得很足。既然避免信贷塌方,理论上对信用债我们认为还是可以保持积极合理参与。

排一下序,首先是金融债,其次是大型国有产业主体,然后是城投。虽然政策有诸多的牵制,但有保有压,保的基础也在。建议大家可以按照相应的尺度合理把握和参与信用债,适度增厚票息。至于地产,目前还是较为复杂,建议依据机构资金属性,合理选择相应交易位置。

4. 安信(池光胜)1月18日

主要观点:

央行调降MLF反映了降低实体融资成本诉求较为强烈,抓住一季度短暂的宽松窗口期尽快降息为后续操作留出时间,不能排除再度降息可能。当前经济内生融资需求偏弱,宽信用难度较大;房地产流动性危机再度演绎或使得经济承压增大;银行预期转变下对房地产风险敞口收缩,资产荒料将延续。经济和信用环境不支持收益率曲线陡峭化,预计未来长债仍有下行空间。虽然在利好兑现和资金面波动影响下长债利率或阶段性调整,但收益率回调空间预计有限,我们方向上继续看多后市。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。