央行降息吹响稳增长号角,春季行情值得期待

上周五美股继续大跌,沪深两市三大股指周一(1月24日)低开高走悉数红盘报收。值得一提的是,新能源车、光伏、半导体、消费电子等热点板块终于扬眉吐气,周一大幅反弹涨幅居前,人气回暖。

上周,五年期LPR从4.65%下调至4.6%,较此前下降5个基点。这是自2020年4月份以来,时隔21个月之后,5年期以上LPR首次出现下调,信号意义重大。同时向市场加大了流动性投放力度。

更值得一提的是,央行副行长刘国强1月18日在国新办举行的新闻发布会上说,央行要在稳的基调下落实中央经济工作会议提出的“政策发力要适当靠前”的任务,不利于稳的政策不出台,有利于稳的政策多出台,做到以进促稳。当前重点的目标是稳,政策的要求是发力。

关于怎么发力,他表示有三个方面:

1

充足发力,把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方;

2

精准发力,要致广大而尽精微,金融部门不但要迎客上门,还要主动出击,按照新发展理念的要求,主动找好项目,做有效的加法,优化经济结构;

3

靠前发力,现在虽然是年初,但一年的时间很短,一年之计在于春,所以我们要抓紧做事,前瞻操作,走在市场曲线的前面,及时回应市场的普遍关切。

2022年稳增长是主基调,央行降息又一次吹响了“宽货币+宽信用”的号角。货币流动性充裕,对A股应该是利好。

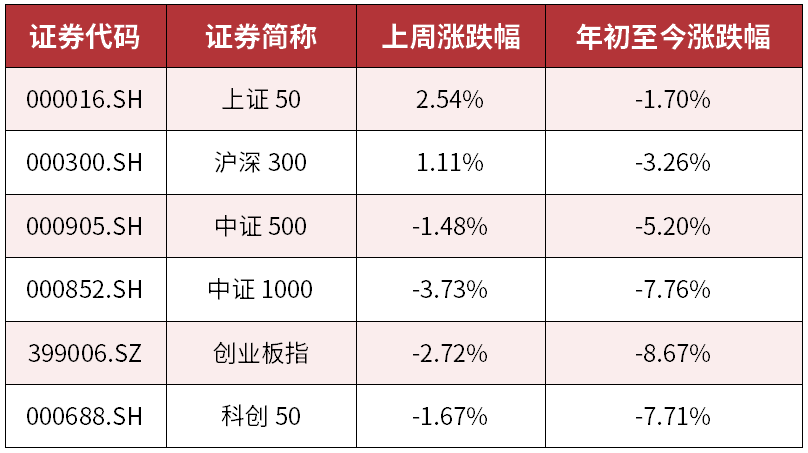

然而,上周的A股并未迎来大涨,一些热门赛道反而继续走弱,上证指数先涨后跌,最终收平。不过,代表大盘价值风格的上证50、沪深300,上周有所回暖。

A股主要宽基指数涨跌幅一览

数据来源:Wind,截止日期:2022/1/21。

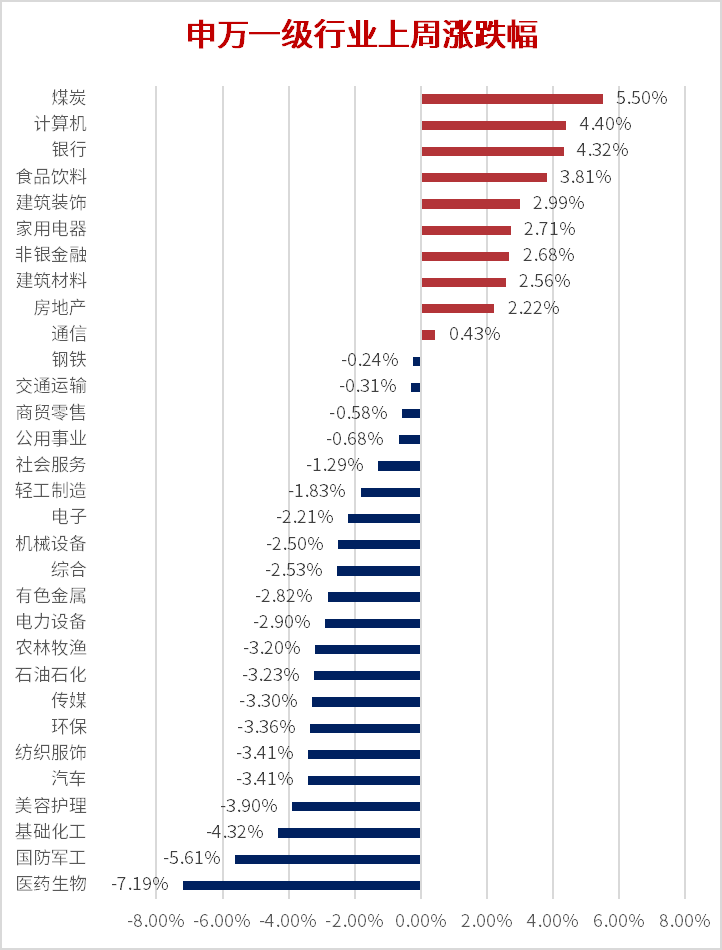

行业表现上,申万一级行业的医药生物上周大跌7.19%,让不少持有医药基金的投资者叫苦不迭。国防军工、汽车、环保等行业跌幅较大,新能源车、光伏等热门赛道继续下探。计算机、银行、食品饮料、家电以及非银金融等估值“洼地”行业涨幅较大。

数据来源:Wind,截止日期:2022/1/21。

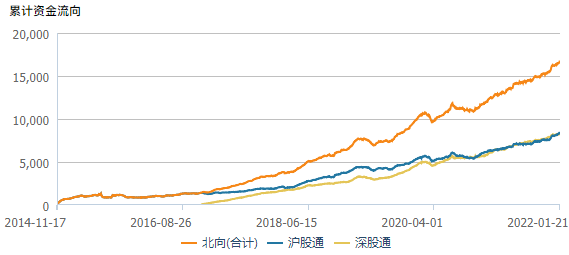

虽然热门赛道上周跌多涨少,市场氛围不佳,但北上资金热情高涨,连续5日净流入,上周累计净买入达292亿元,年初至今累计净买入428亿元。(数据来源:Wind,截止日期:2022/1/21)

北上资金持续净流入

数据来源:Wind,截止日期:2022/1/21。

2022年的A股并未实现开门红,春季躁动行情还值得期待吗?看来只有北上资金仍然在用行动表达自己的期待。

降息幅度超预期

国泰君安研报认为,此次降息,市场虽有预期,但幅度仍然超预期。展望后续,宽松政策仍可期,再次降准可期,降息空间仍有。

降准方面:由于春节期间的流动性缺口叠加2022一季度的经济压力,后续降准幅度或可达50-100BPs。

降息方面:对标历史四轮降息周期,以及2022上半年地产债务到期高峰时信用风险可能再度升温,我预期后续还会有不止1次的降息。

降息后,债市利好窗口短期仍在,股市仍需等待宽信用的积极表现。

债市方面:国泰君安依然维持2021年四季度以来的观点,通胀回落、基本面未触底、宽信用过渡期,短期仍是债券利好窗口期。

股市方面:降息效果仍然有待观察,稳增长政策主线面临进一步加码的必要性,仍需稳增长政策加强催化,关注后续新老基建的反弹。

新的预期正在重构

天风证券研报认为,“稳增长和宽信用开年即见效”的一致预期正在瓦解。开年以来,指数整体大幅回调,春季躁动不再被提起,市场风格快速轮转,预期混乱且缺乏主线。

稳增长的政策态度毋庸置疑。中央经济工作会议强调要保证财政支出强度,加快支出进度。开年阶段财政可统筹资金较多的事实也比较清晰。

根据已发行和预披露信息,1月1-21日新增专项债发行规模1512亿,发行进度10.4%,还有2021年4季度发行的1.2万亿专项债,以及一般公共预算和政府性基金的结转结余资金。但是截止目前,充裕的财政资金尚未体现出支出发力的效果。

新的预期正在重构:

1

这一轮房地产下探的底部更深,现有政策不足以扭转行业的下滑,未来可能触发进一步的政策放松。

2

基建开门红的可能性下降,经济增长目标可能低于部分投资者预期,财政发力见效的观察点推迟到两会后。

3

政策力度还是托而不举,对经济的预期回到了去年经济工作会议前的起点,需要看到宽松见效的实际信号才会有躁动。

4

海外市场对流动性收紧的信号已有定价,但对节奏是连续紧还是先紧后松仍存分歧,需要观察Omicron和口服药是否能够确立疫情流感化的趋势,美国通胀能否回落,美国经济复苏是否会减速,以及联储是否会缓和加息和缩表预期等。

5

今年内部业绩承压,外部估值承压,今年对行业投资的要求较高,既要挖得细,又要不拥挤。建议关注高景气赛道的细分行业和个股,以及不靠政策支持也能盈利修复、困境反转的中下游制造。

春季行情还值得期待吗?

2022年以来,A股行情缺乏主线,市场情绪持续低迷,叠加近期美债收益率大幅上行、国内疫情多地散发等因素利空下呈下跌态势。春季行情还值得期待吗?

万联证券策略报告认为,“稳增长”逻辑不变,在碳中和目标下,基建领域中绿色基建有望加速扩张,特高压、5G等领域也值得持续关注。预计短期A股出现一轮反弹行情。

#“稳增长”、“宽信用”系列政策预计将持续发力,市场对企业盈利的悲观预期有望逐步缓解。近期专项债发行节奏及基建项目审批节奏加快,基建产业链景气度继续回升;

#A股流动性环境向好。在美联储加息预期显著升温下,1月17日人民银行同步下调MLF、逆回购利率10个bp,体现货币政策以我为主的思路,政策重心向稳增长、降成本、调结构倾斜方向不变,货币进一步宽松下,A股市场流动性环境向好,或将提振投资者情绪;

#各地两会陆续召开将坚定市场对稳增长预期,同时,随着政策思路确定,相关产业扶持政策有望为市场提供配置主线思路,受政策支持的行业值得密切追踪关注。

声明及风险提示:证券市场价格因受到宏观和微观经济因素、国家政策、市场变动、行业和个股业绩变化、投资者风险收益偏好和交易制度等各种因素的影响而引起波动,将对基金的收益水平产生潜在波动的风险。投资人购买基金时候应详细阅读该基金的基金合同、招募说明书、产品资料概要等法律文件,了解基金基本情况,及时关注本公司官网发布的产品风险等级及适当性匹配意见。由于各销售机构采取的风险评级方法不同,导致适当性匹配意见可能不一致,提请投资者在购买基金时要根据各销售机构的规则进行匹配检验。基金法律文件中关于基金风险收益特征与产品风险等级因参考因素不同而存在表述差异,风险评级行为不改变基金的实质性风险收益特征,投资者应结合自身投资目的、期限、风险偏好、风险承受能力审慎决策并承担相应投资风险。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运营时间短,不能反映股市发展所有阶段。基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。