流水不腐 ——从中证500指数调样展望市场风格切换

中证500指数在2021年12月13日完成了年度第二次指数样本成分股大幅调整,调入/调出个股数为50只,调整比例达到了10%的上限。(信息来源:中证指数有限公司2021年11月26日《关于调整沪深300和中证香港100等指数样本的公告》)同时发生样本调整的指数还包括大家所熟知的上证50、沪深300、科创50等。那么,指数为什么要定期集体进行调整?在指数的调整中,能否发掘一些近期市场变化规律?这些都是值得指数投资者去关注和思考的。

首先,指数为何要定期进行调整?中国有句老话,“户枢不蠹,流水不腐”,指数也需要进行新陈代谢,通过成分股的调入调出,维持自身对市场上特定风格股票群体的代表性。以中证500指数为例,指数本身希望反映A股市场上中小市值公司的股票价格表现,因此每半年按照日均总市值和日均成交量对个股进行筛选,市值及流动性高出标准的成分股升级至沪深300等大盘指数样本中,市值及流动性不合格的成分股降级至中证1000等小盘指数样本中。中证500指数专家委员会每年的5月和11月下旬会提前对指数样本股进行审核,并在中证指数官网上发布样本股调整公告,此后在每年6月和12月的第二个星期五的下一交易日实施调整。

图1:中证500指数调样规则

其次,通过对指数调样进行分析,能够在一定程度上观察到近期市场变化规律。在本次中证500指数调样中,通过分析可以发现,周期板块的成分股占比明显下降,而高景气的创新成长类成分股占比有所提升。本文以中信风格指数作为“周期”和“成长”风格的划分依据,规定中证500与成长指数(风格.中信)(代码:CI005920.WI;编制机构:中信证券股份有限公司;成分数量:1782)重合的成分股为成长股,中证500与周期指数(风格.中信)(代码:CI005918.WI;编制机构:中信证券股份有限公司;成分数量:1270)重合的成分股为周期股。

从成分股的进出层面看,本次调入中证500指数后权重排名前10的个股中,有来自通信、国防军工、机械、电子、电新和医药CDMO行业的7只成长股(虽然部分个股不在中信成长指数的成分股中,但作为相关领域的新秀,成长性不言而喻)。因此中证500指数调入名单的前10名中,成长股占比70%,周期股仅占比20%。而在调出成分股的前10中,虽然还是成长股数量居多,但在将调入/调出各50只个股综合分析后,能够发现本次指数调样后,成长股有小幅净流入,而周期股有少量净流出。

图2:中证500指数调样成分股进出情况

数据来源:Wind;请投资者关注指数化投资的风险以及集中投资于中证500指数成分股的特定风险。以上仅为中证500指数成分股调整情况的客观介绍,不构成任何个股分析评价或任何投资建议,不作为投资收益的保证。指数公司后续可能对指数编制方案进行调整,指数成分股的构成和权重可能会动态变化。

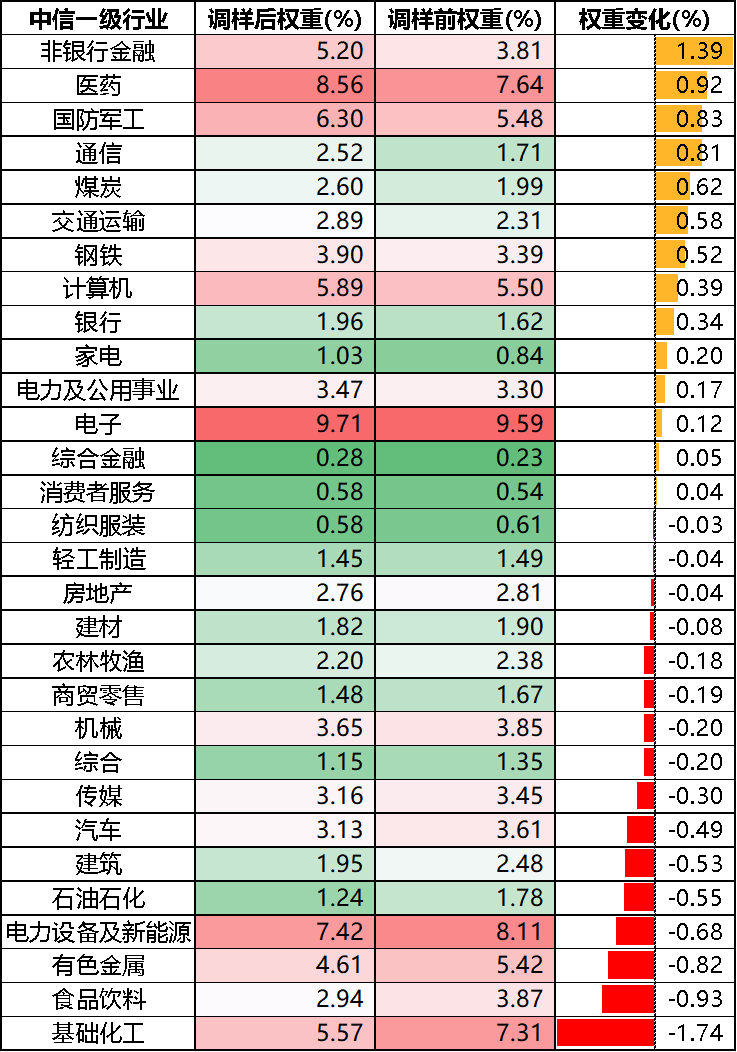

图3:中证500指数调样前后行业分布

数据来源:Wind

从行业分布来看,指数调样后权重提升较多的医药、国防军工、通信、计算机等行业都有较强的创新成长属性,而权重降低较多的基础化工、有色金属、石油石化等行业则明显属于传统工业周期板块。

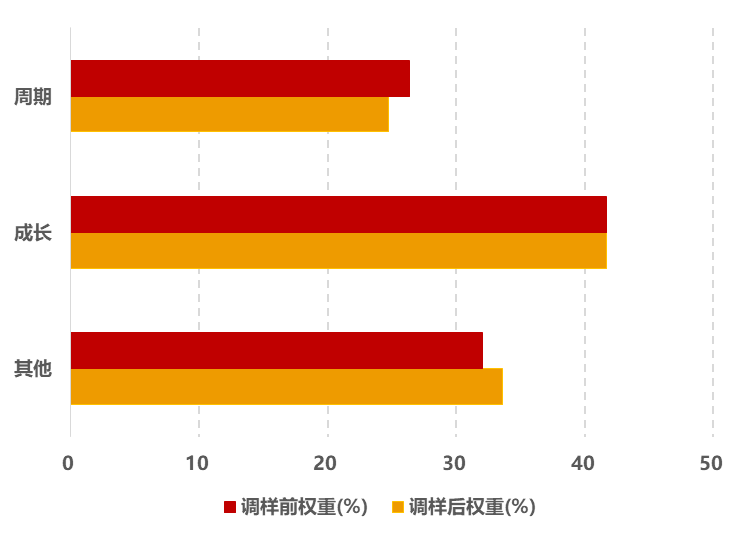

图4:中证500指数调样前后风格变化

(周期v.s.成长)

数据来源:Wind

总体来看,中证500指数调样前周期股占比26.35%,调样后周期股占比24.70%,权重下降1.65%。成长股调样前占比41.64%,调样后占比41.71%,权重基本持平,小有提升。展望2022年,凸显创新成长属性的中证500指数新权重将有望更具优势,理由如下:

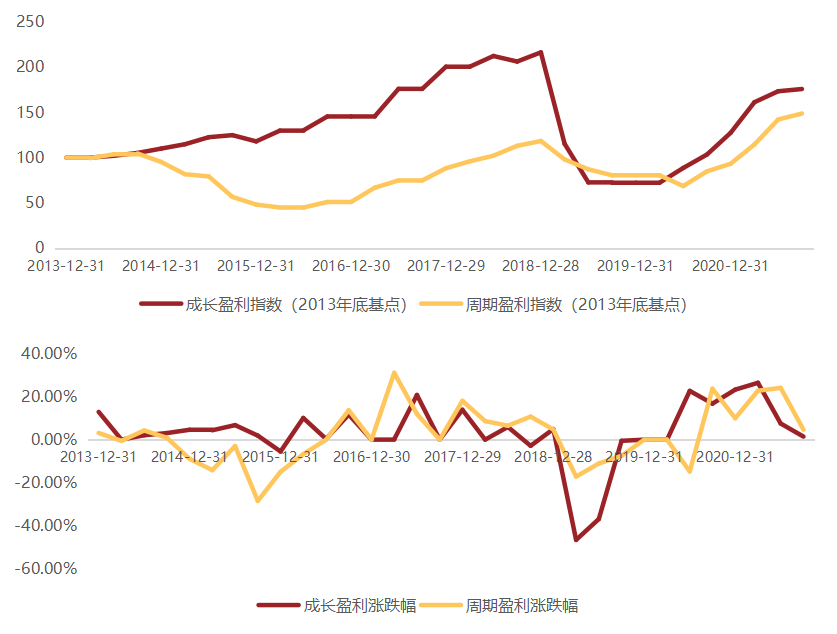

其一,2021年周期股盈利基数高,未来一年成长空间或有限。如图5所示,周期股近两年净利润涨幅较高。以2013年年底周期股的净利润作为基点,可以看到2021年底周期股的盈利已经达到了八年来的历史新高点,而成长股的盈利则处于77%的分位数处。站在2021年年底时点,成长股未来一年的业绩基本面有望有更大的增长空间。

图5:2014-2021周期股与成长股盈利情况

数据来源:Wind

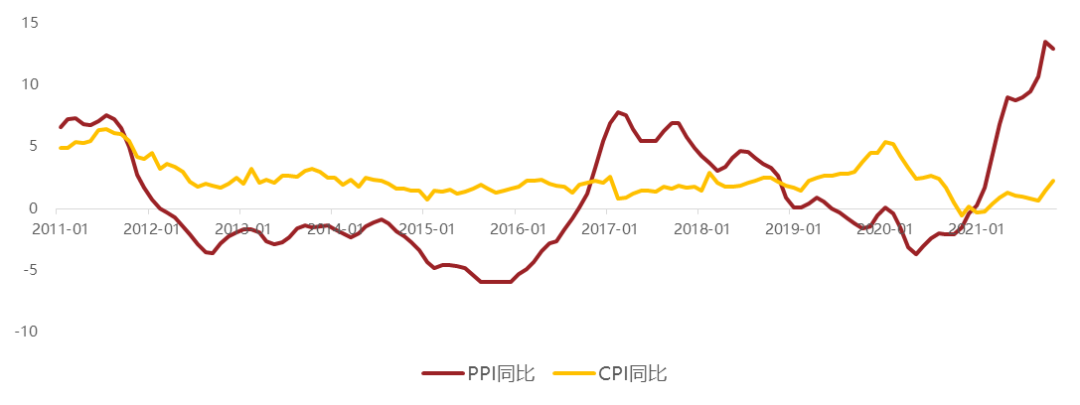

其二,支撑2021年上游原材料大幅上涨的宏观逻辑难以持续。与历史上2003年由内生需求驱动的“五朵金花”周期盛世、2009年后金融危机时代全球货币宽松带来的上涨行情以及2016年供给侧改革铸成的价格韧性有所不同,本轮上游周期行业公司盈利的大幅上涨更多是来自长期“双碳目标”与短期“能耗双控”、“拉尼娜现象”带来的阶段性供需缺口共振的结果。从价格指数角度看,当前PPI与CPI“剪刀差”已创历史新高,未来将朝正常水平回归,原材料上涨行情未来一年可能难有持续性。

图6:近十年PPI与CPI走势

数据来源:Wind

其三,市场给予周期股低估值的现状在可见未来或难有改变。纵观近十年周期股估值走势,仅在2015年牛市和2016年供给侧改革时有较大幅度的上涨,其他时点长期保持低位。反观成长股,近三年新能源、国防军工、半导体、CXO等高景气赛道利好政策不断,龙头公司业绩不断超预期,对主流资金吸引力大,估值中枢抬升明显。虽然由图7可以看出2021年成长股估值整体有所回撤,但或在一定程度上为资金布局提供了合理时机。

图7:周期股与成长股估值走势对比

数据来源:Wind

本材料仅作宣传所用,不作为任何法律文件,观点仅供参考,不作为投资建议。中证500具体编制方案及成分券信息详见中证指数有限公司官网http://www.csindex.com.cn/,指数公司后续可能对指数编制方案进行调整。我国证券市场成立运行时间较短,指数过往数据不代表市场运行的所有阶段,不能代表或预示相关基金未来业绩。投资有风险,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。投资本ETF基金可能遇到的特有风险包括:(1)标的指数回报与股票市场平均回报偏离的风险;(2)标的指数波动的风险;(3)基金投资组合回报与标的指数回报偏离的风险;(4)标的指数变更的风险;(5)指数编制机构停止服务的风险;(6)成份股停牌的风险;(7)基金份额二级市场交易价格折溢价的风险;(8)IOPV计算错误的风险;(9)申购赎回清单差错风险;(10)退市风险;(11)退补现金替代方式的风险;(12)投资者申购失败的风险;(13)投资者赎回失败的风险;(14)基金份额赎回对价的变现风险;(15)基金在二级市场的流动性风险;(16)第三方机构服务的风险等。

基金有风险,投资需谨慎。投资者购买基金时应认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件(详阅官网网页www.tkfunds.com.cn或客服热线400-18-95522),在投资金融产品或金融服务过程中应当注意核对自己的风险识别和风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的金融产品或金融服务,并独立承担投资风险。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。