【犀利 看市】西部利得基金:股市年末震荡精选方向布局明年,债市维持震荡。

权益部分:

年末市场震荡为主,精选方向为明年布局

01

年末市场震荡为主,精选方向为明年布局

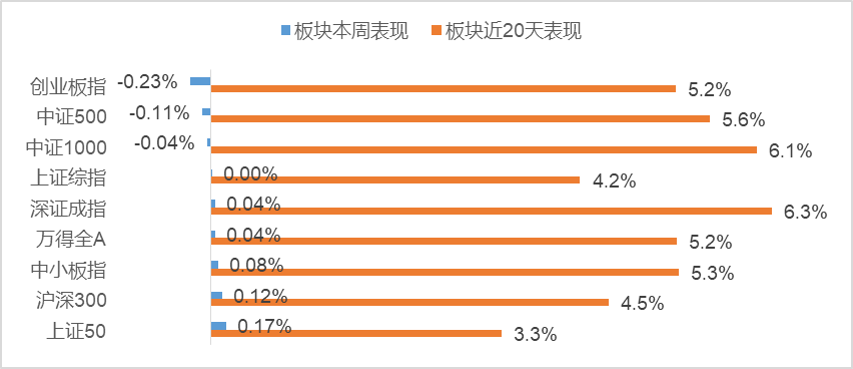

上周市场以震荡为主,各大指数涨跌不一,上证50相对表现较好。全周看,上证综指走平,深圳成指上涨0.04%,创业板指下跌0.23%。行业板块方面,偏周期的有色金属、建筑材料和综合板块表现较好。

近日,证券法第二次修订通过,核心是在“注册制”的有序推进,短期对券商情绪上有一定利好,中长期看,有利于A股市场的健全发展以及对提高增量资金对进入A股市场的信心。当前时点,内外部环境相对稳定,市场预计以震荡为主,更多为明年做布局。

配置上,短期来看,金融和周期板块受益于经济基本面预期改善同时也有一定的补涨需求,表现预计仍将较为强势。而TMT今年涨幅较大,估值也相对处于较高位置,短期来看,可能需要一定时间消化,在当前偏存量市场博弈情况下,板块大概率还是以震荡为主,但是拉长来看,科技股估值可以被业绩成长消化,行业基本面也持续向上,所以中长期维度科技还是重点投资的方向。临近年末,上市公司业绩预告也开始陆续披露,建议自下而上精选业绩超预期的公司。

02

上周市场表现

上周各大股指涨跌幅情况:

•万得全A0.04%、上证综指0.00%、深圳成指0.04%、沪深300 0.12%、创业板指 -0.23%、中小板指 0.08%、上证500.17%、中证500 -0.11%、中证1000-0.04%。

申万行业指数涨跌幅情况:

•申万一级行业上涨幅度最大的三个板块为有色金属、建筑材料和综合,涨幅分别为+6.8%、+3.8%和+3.2%;计算机、农林牧业和公用事业三个板块跌幅居前。

固收部分:

收益率大幅下行空间不大,债市维持震荡

01

收益率大幅下行空间不大,债市维持震荡

收益率大幅下行空间不大,债市维持震荡。上周,受数据真空期影响,市场外部因素和经济基本面等因素对债市影响有限,政策层面,市场对于一月降息的预期有所增加,对市场坚定的买盘力量提供了较大支撑,央行并未进行过多的流动性操作,但之前投放的流动性依然对市场影响显著,跨年资金整体宽松,降准预期叠加流动性宽松整体利多债市,上周债市收益率出现较为明显下行,10年期国债周中一度临近3.10%,下周受元旦假期影响,前半周和后半周进行分割,且前半周并无逆回购到期,市场流动性依然可以维持,降准预期及流动性宽松利好在本周债市走势上一定程度已充分演绎,预计下周债市收益率整体继续下行的空间不大,跨年后,央行投放的逆回购相继到期,关注逆回购续作情况对债市的影响,预计债市下周整体维持震荡。

流动性因素及降准预期短期继续影响债市。今年跨年资金面为近些年来最宽松,但是央行主要也是通过投放短期逆回购及OMO下调利率来影响债市,对流动性的管理灵活度更强,节后这些逆回购到期后,考虑到春节因素的存在,依然需关注市场的流动性投放情况。目前,市场对一月降准预期普遍较为乐观,债市走势对降准已有一定反馈,在降准之前,市场预计配置利率和反馈依然会相对积极,但需考虑到市场对于降准时间、降准力度存在的分歧,谨慎对待波段机会。

关注年尾信用债市场相关政策出台情况。临近年尾,信用债市场相关政策出台较多。央行上周五公开发布信用类债券违约处置相关征求意见稿,力图规范信用债违约处置情况,从政策角度来说,相关规定出台后,债市违约处置将更加合理和规范,有助于提升市场对于低资质发行主体的投资热情。此外,央行还发布了商业银行现金管理类产品的相关规定,该规定一定程度上将现金类管理产品同货币基金对标,对于信用债的投资要求更加严格,包括久期和信用资质等,AA+以下信用债及资产支持证券产品的发行或受到一定影响。

债市整体预计维持震荡,关注流动性走势,谨慎对待波段机会。信用债方面,短期推荐配置AA+及以上国有产业债和AA及以上主平台城投债,警惕非公开、永续等流动性较差品种,规避财务信息质量较差、债务周转压力较大的民营企业债券。

02

上周市场表现

流动性跟踪

1)货币市场:央行周五公告称,临近年末财政支出力度加大,银行体系流动性总量处于较高水平,12月27日不开展逆回购操作。Wind数据显示,当日无逆回购到期。12月21日至27日,央行公开市场有800亿元逆回购到期,本周进行了500亿元逆回购操作,因此本周净回笼300亿元。

2)资金面:2019年12月28日至2020年1月3日,央行公开市场有5500亿元逆回购到期,其中周一和周二无逆回购到期,周三至周五分别到期1500亿元、2500亿元、1500亿元;无正回购和央票等到期。12月23日,国务院领导人在成都考察时表示,国家将进一步研究采取降准和定向降准、再贷款和再贴现等多种措施,降低实际利率和综合融资成本,推动小微企业融资难融资贵问题明显缓解。

利率债跟踪

1)一级市场:本周一级市场发行量9只利率债,实际发行总额480亿元,临近年尾,利率债发行季节性减少。

2)二级市场:本期银行间国债收益率不同期限全部下跌,各期限品种平均跌17.79bp。其中,0.5年期品种下跌34.19bp,1年期品种下跌20.07bp,10年期品种下跌5.16bp。本期各国开债收益率不同期限全部下跌,各期限品种平均下跌16.08bp。其中,1年期品种下跌17.37bp,3年期品种下跌8.13bp,10年期品种下跌1.98bp。

信用债跟踪

1)一级市场:本周非金融企业短融、中票、企业债、公司债合计发行867亿元,较上周相比明显回落。

2)二级市场:本期各信用级别短融收益率全部下跌。就具体信用级别而言,AAA级整体下跌13.61bp,AA+级整体下跌12.98bp,AA-级整体下跌12.86bp。本期中票各信用级别收益率全部下跌。其中,5年期AAA级中票下跌5.21bp,4年期AA+级中票下跌3.59bp,2年期AA级中票下跌5.08bp。本期各级别企业债收益率不同期限全部下跌。具体品种而言,1年期AAA级上下跌4.50bp,3年期AA+级下跌8.28bp,15年期AA级下跌3.70bp。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。