中信保诚基金2020消费策略:看好化妆品医疗器械白电

来源:中信保诚基金

原标题:春暖花开 乘势而上▕中信保诚基金2020年策略之消费

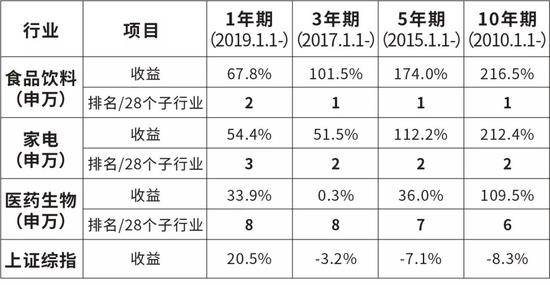

2019年,消费在经济增长中依然发挥主导作用。这一年,一系列促消费政策密集落地,助力消费担纲起扩内需、建设强大国内市场的重任。相应的,消费在资本市场上的表现亦非常亮眼,市值最大的三个消费行业:医药(4.2万亿)、食品饮料(3.8万亿)和家电(1.3万亿),无论从短期(1年),还是中期(3-5年),抑或是长期(10年),投资表现都领跑28个申万一级行业。贵州茅台、格力电器、恒瑞医药等行业代表性企业,已然成为A股“核心资产”的代名词。

展望2020年,促消费升级政策将继续加码。而投资消费,我们最看重各细分赛道的景气趋势。总体而言,我们主要看好三个消费赛道:化妆品、医疗器械、白电。

注:中信保诚基金,统计时间截止至2019.12.22

在分析各细分赛道的景气趋势时,我们将反应景气趋势的指标拆分为政策、定位(价格)、份额、变化、空间等5个方向。

政策:

主要决定医药行业的投资方向。“一叶落而知天下秋”!过去几年,医药行业的政策驱动着市场投资从仿制走向仿制创新,再到自主创新,是能决定行业发展趋势的力量。

定位(价格):

我们有两方面的理解,一是产品能否找到自己的生存定位;二是定位(价格)也是品牌力的外在表现,谁的品牌力更强,谁就有更强的定价权。

份额:

市占率指标。市占率能否扩张,反映了企业的管理水平高下,我们青睐国企里有强人、民企里有牛人的企业。

变化:

反映的是消费新趋势,哪一种新产品、新疗法能够满足那些尚未被满足的需求,或新兴的需求,资金就应该投向哪里。

空间:

自然是越大越好,海外有对标的生意模式,或者医药行业空间相对简单明了,白酒、家电算空间意义不大,我们会更看重其他指标。

着眼2020年的投资,我们看好三个消费赛道:化妆品、医疗器械、白电。

化妆品:

国内化妆品行业规模约为医药的1/4,行业增速约为医药的1.5倍,均为自主消费,不受政策扰动。化妆品在经济下行时有“口红效应”,经济上行期体现社交属性,是典型的高成长、长赛道行业。

我们研究发现,国内化妆观念已经经历了从“悦人”到“悦己”的切换,对外表美好的追求,一方面是女性在工作和社交场合对他人的一种尊重表现,同时更是女性注重生活的品质和自身愉悦感的体验。

此外,化妆品的使用是一个不断做“加法”的过程,伴随年龄的增长,人们对化妆品的诉求会越来越高,支付意愿也越来越强。

随着国内中产阶层的扩容,年轻的Z时代成为新的消费主力。这部分人群生活在中国快速发展的时代,偏好国货,热爱新媒体,这使得本土化妆品牌借助直播、短视频等新媒介迅速兴起。

纵观全球,美日韩等地均诞生过10倍级的化妆品牛股,中国作为世界上最为蓬勃的经济体和终端需求最旺盛的地区之一,行业增速领跑全球。随着本土化妆品企业的品牌矩阵成型,以及产业链完善,我们亦有望诞生世界级的企业。

医疗器械:

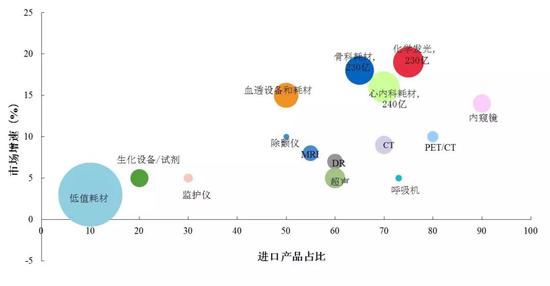

医药是大消费领域最不需要担心需求的行业,长期10%的增速,也具备行业间比较优势。但从2018年起“带量采购”等政策扰动不断,医药投资不再像过去那么“简单”。2020年我们仍然看好医药行业投资,但相比于传统的“药”,更加看好医疗器械。

国产医疗器械有很多细分领域,以及相应的细份龙头,部分领域的进口替代仍有巨大空间。另外,器械领域的创新技术及产品逐渐被医生和患者认可,国产品牌开始崛起,如能实现多方共赢的微创诊疗,变得越来越有吸引力。

注:中信保诚基金

我们认为,器械行业的更新迭代速度显著快于药品,可以有效规避行业政策风险;全球器械龙头的估值显著高于创新药龙头,成长性却无显著优势,市场给可预期的稳定成长更高估值,但国内目前是相反的,器械的估值具备优势。另外,相比于海外龙头,国内器械公司拥有非常高的成长天花板。

白电:

2020年白电基本面变化趋势:需求端受益竣工、渠道端继续受益下沉以及扁平化。

2019年由于主流房企计划竣工面积增速显著提升,因此行业需求特别是空调和油烟机将显著受益于竣工复苏。

渠道端的变化较为显著,一是渠道下沉,美的、海尔等开始拥抱四到六线城镇市场,对接低线市场换机需求;二是传统渠道扁平化以提升效率。这个过程里,白电的格局是得到优化的,奥克斯和小米的价格优势被削弱,美的、海尔份额将提升。

我们将白电与海外可比公司对比研究后发现,国内白电企业收入增速及ROE均占优,且PE低于海外,这也是外资持续流入白电板块的原因所在。

2020年即将到来,我们认为,随着政策利好陆续落地,并向下沉市场逐步推进,消费新亮点将不断涌现,消费升级需求也将得到更好满足。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。