【一周聚焦】降准提振市场,A股各主流指数涨势明显!

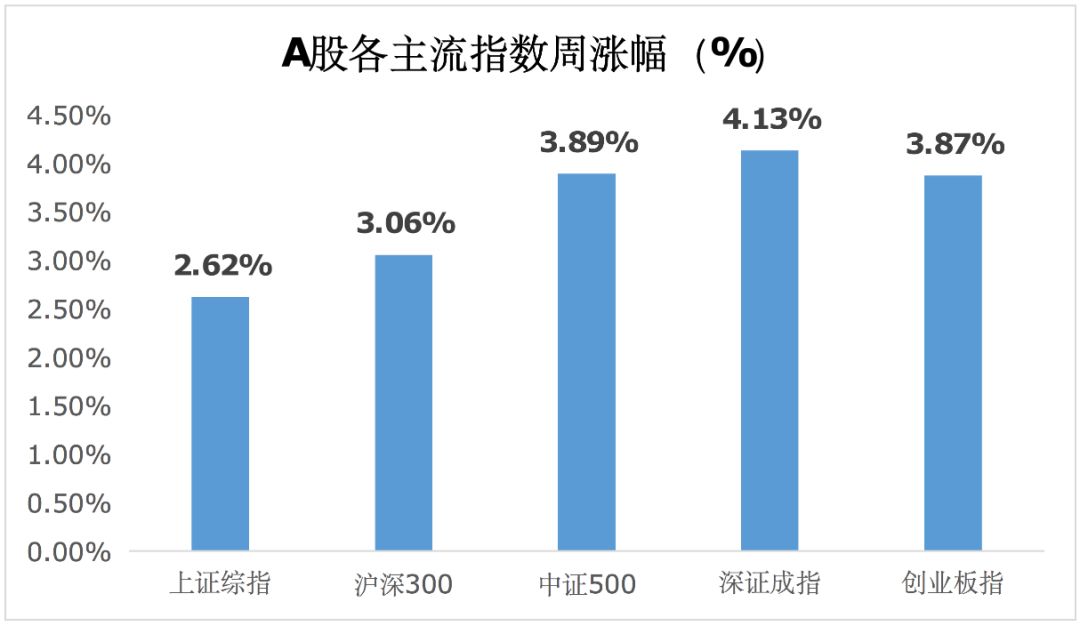

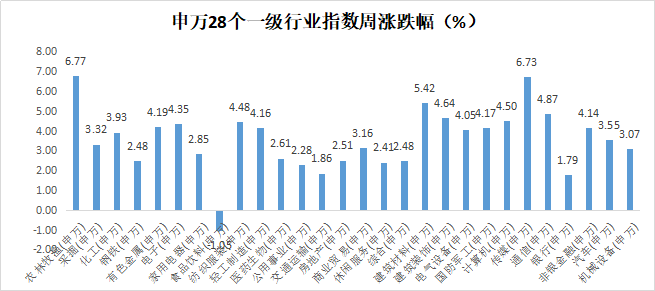

回顾上周,沪深300上涨3.06%,上证综指上涨2.62%,深证成指上涨4.13%,创业板指上涨3.87%。分行业来看,农林牧渔(6.77%)、传媒(6.73%)和建筑材料(5.42%)涨幅前三;食品饮料(-1.05%)、银行(1.79%)和交通运输(1.86%)涨幅后三(wind,统计区间:2019/12/30-2020/1/5,申万行业一级分类)。

(wind,统计区间:2019/12/30-2020/1/5)

重点板块分析

(wind,统计区间:2019/12/30-2020/1/5,申万行业一级分类)

建议关注5G、消费电子、PCB(印刷电路板)、光伏和云游戏等方向,短期可关注地产、家电和基建等低估值板块。

中欧基金观点

央行1月1日宣布,将于今日(2020年1月6日)下调金融机构存款准备金率0.5个百分点,此次降准将释放长期资金约8000多亿元,有助于满足1月缴税、专项债发行、春节等因素带来的流动性需求。

我们预计,此次降准将引导1月LPR报价小幅下行,降低社会融资成本。此次降准后,中小银行将获得长期资金1200亿元,进一步支持其回归本源、服务小微和民营企业。

配置建议

受益于央行降息和经济数据较好,上周市场大幅上涨,但结构上有些变化,市场资金在寻找低估值补涨品种,例如传媒和基建等板块。估值上看,短期核心品种在业绩快报以及一季度指引尚未公布的背景下,上升空间可能相对有限,猪价上涨预期亦限制无风险利率下行。

但从一年的维度看,我们认为,市场主线依旧在消费和科技板块上。建议关注5G、消费电子、PCB(印刷电路板)、光伏和云游戏等方向,短期可关注地产、家电和基建等低估值板块。

债市方面,随着通胀上行已成定局,且市场逐步认识到这一情况,通胀对情绪的边际影响开始减弱。基本面看,利率上行受到经济增速抑制,下行受到通胀支撑,总体判断为震荡。策略上,建议考虑维持中性久期,适当下沉资质,以短久期票息策略为主。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。