疫情中的赢家 | 洪泰荐读

【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

疫情冲击了世界,也正在对世界经济带来深刻变化。人们的生活和工作方式面临改变,行业也面临洗牌。

不管情况有多坏,这个世界总还是有人在赚钱的,我们要做的就是努力成为其中一员。

以Zoom为例,它是一款云视频会议应用,由于疫情影响,Zoom日活跃用户数在4月初超过2亿人,这个数字是今年一月初的20倍,后来,还不到一个月,4月26日时它的日活跃用户数进一步大幅增长至3亿。正是由于疫情的推动,Zoom股价年初以来大幅上涨,股价从不到70美元涨到最高181美元,静态市盈率达到可怕的1700倍,还被纳入了纳斯达克100指数,是名副其实的“疫情概念股”。有必要说的是,由于Zoom短期内涨幅太大、估值太高,现在已经充满了投机和博傻的成分,考虑到世界疫情逐步缓和,现在的Zoom对于普通投资者而言并不是一个好选择。

疫情中的赢家远远不止Zoom一个,亚马逊、奈飞也都创出新高,市值增量远大于Zoom。而Facebook上周五宣布将推出新视频会议产品Messenger Room供用户免费使用。消息一出,Zoom股价应声下跌,毕竟Facebook作为科网巨头,拥有的资源不是Zoom能比的,科网巨头实际上已经形成了垄断,只要什么新东西发展的好,他们要么收购、要么快速开发出一个更好的。

最近是2020年第一季度的财报季,出了不少重磅财报,这里简单过一下:

谷歌:营收同比+13%、净利润+3%;

微软:营收同比+15%、净利润+22%’

脸书:营收同比+18%、净利润+102%;

奈飞:营收同比+28%、净利润+106%;

特斯拉:营收同比+32%、净利润扭亏为盈。

目前出来的科技公司财报几乎全部超预期。我们可能觉得人家快完蛋了,事实上人家一切都好好的。

科网巨头的反弹

自2月下旬后,由于疫情的影响,全球股市出现大跌,四月以来不同程度反弹,在这一轮反弹中微软、苹果、亚马逊、谷歌、奈飞等科网巨头的表现是最好的,其中亚马逊和奈飞在反弹中还创出了历史新高!整个纳斯达克指数在他们的带动下,反弹力度超过道指、标普500以及世界其他市场股指,如果我们把时间拉长,在金融危机后,纳指也是全世界最强的。

疫情对经济的不利影响不可谓不大,为什么这些公司能做到逆势上升甚至创出历史新高呢?我认为有三个原因:1是财务状况良好、2是市场预期积极、3是美联储放水。

(1)财务状况良好:

这些公司之所以这么牛,财务状况好是一个重要原因,反例就是波音。苹果现金储备超2000亿美元,微软现金储备也超过1300亿美元,挺过疫情一点压力都没有。

人们谈到美股长牛,常常伴随对回购的吐槽,指回购是人为推动股价上涨的手段,甚至有公司为了股价漂亮不惜借钱回购。有这样的公司吗?的确有,波音就是这类公司的典型,但这种公司比例不大。

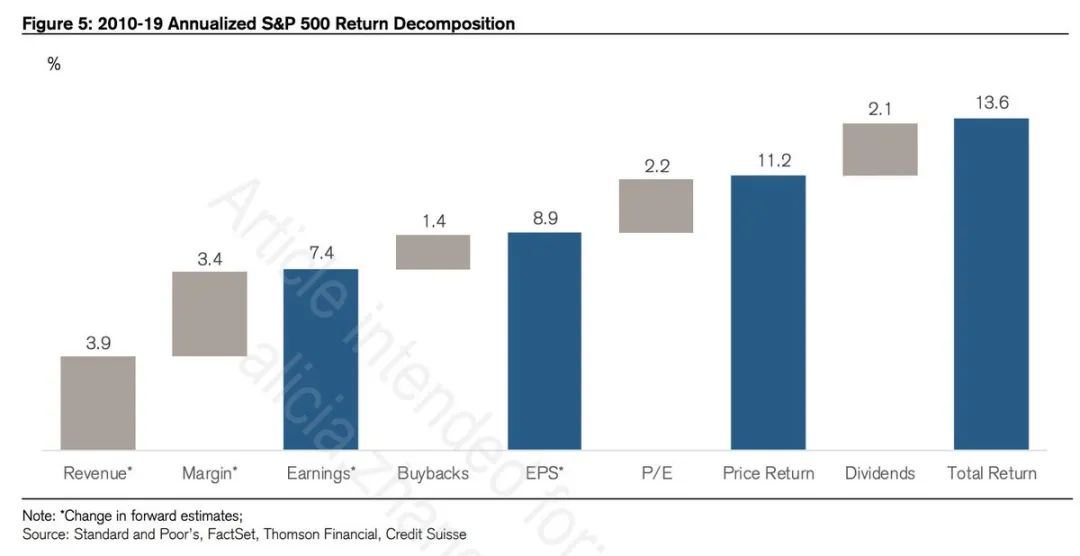

瑞信曾出过一份美股研究报告,他们研究了2010-2019年,美股上市公司的股价增长的驱动力以及各自贡献的权重。结果表明,在这段时间内,总体年化回报率为13.6%。其中3.9个百分点来自于营收增长;3.4个百分点来自于毛利率提升;二项相加,业务基本面带来的年化回报达到了7.4个百分点的增长。公司回购占比1.4个百分点,分红占2.1个百分点,估值提升贡献了2.2个百分点。由此可见,美股上涨的主要动力是业绩,回购只是小头。

投资者很聪明,在困难时期做的就是取其精华去其糟粕,投资那些财务状况好,内生动力强的公司。

标普500在2010-2009的分项回报

(2)市场预期积极:疫情虽然对大型科技股也带来了很大负面影响,但由于这些公司护城河深厚、创新能力强、现金储备多,他们在困难时期坚持下去的耐力会远强于其他公司,甚至可以利用困难时期,收购别人的优质资产,扩大自己的影响力。

(3)美联储放水:这点就不用多说了,为了应对经济下行压力,美联储祭出零利率+无限量化宽松的大招。这么多流动性一定会找到一个合适的去处,这也为美股近期反弹提供了动力。但为什么波音和一众航空股、能源股跌了那么多也没有反弹回去,而大型科技股不仅跌幅小而且反弹力度还大?因为无论放不放水,市场还是以业绩为基准,业绩才是王道,否则放水更猛的日本和欧洲早就有牛市了。

我们来仔细看看谷歌财报,美国东部时间4月28日盘后谷歌出的2020年第一季度财报显示,谷歌母公司Alphabet该季度总营收达到411.59亿美元,同比增长13%,不计入汇率变动的影响为同比增长15%;按照美国通用会计准则,Alphabet第一季度净利润为68.36亿美元,同比增长3%了;经营利润79.8亿美元,同比增长21%。这一消息刺激谷歌股价盘后暴涨近8%。

谷歌这种广告依赖型公司,在疫情冲击几乎所有商户的情况下居然还可以获得两位数的营收增长,确实是强的让人无话可说。仔细一看,谷歌传统的重要营收广告在一季度保持增长,云服务更是同比大增52%。受疫情影响,其业务流量出现了大幅跃升,谷歌搜索当前流量是超级碗(美国春晚)期间的4倍,安卓在2月份期间的APP下载量增长了30%,Google Classroom在3月份使用率翻了一番,Google Meet流量增长30倍,每天举行一亿次会议。不过考虑到疫情对美国和世界其他国家的冲击主要在第二季度,第二季度的财报很可能不如第一季度漂亮。

对于科网巨头来说,其实也是存在分化的。如果一个公司的业务主要是个人用户的订阅付费、企业云服务,疫情期间走势就更强(亚马逊、微软);如果更依赖商家投放的广告,那么表现就相对弱一点(脸书、谷歌)。

后文的部分,我们谈谈微软、亚马逊以及我们中国类似的科技巨头是为何能够在疫情中保持坚挺、率先复苏的。

微软的蜕变

如果你还觉得微软是一个靠卖正版Windows和Office吃饭的公司那就错了,这个既定印象是老微软,而不是新微软。

受益于云服务营收的高速增长和传统业务的订阅化转型,今天的微软朝气十足。微软Azure成为仅次于亚马逊AWS的云服务,云服务权重的提升也让微软在这次疫情中有了更强的韧性。

微软与苹果、谷歌等竞争者的关系也在改善,Office办公套件已成为iOS/安卓最受欢迎的应用之一,早在去年在iOS/安卓下载量已突破15亿,如今,仅安卓版Word下载就超10亿。订阅式的个人产品也增加了营收的可持续性。

企业不会因为疫情而停止云服务需求,个人也不会因为疫情而停止使用正版Office,这简单的道理就是微软强大韧性的来源。

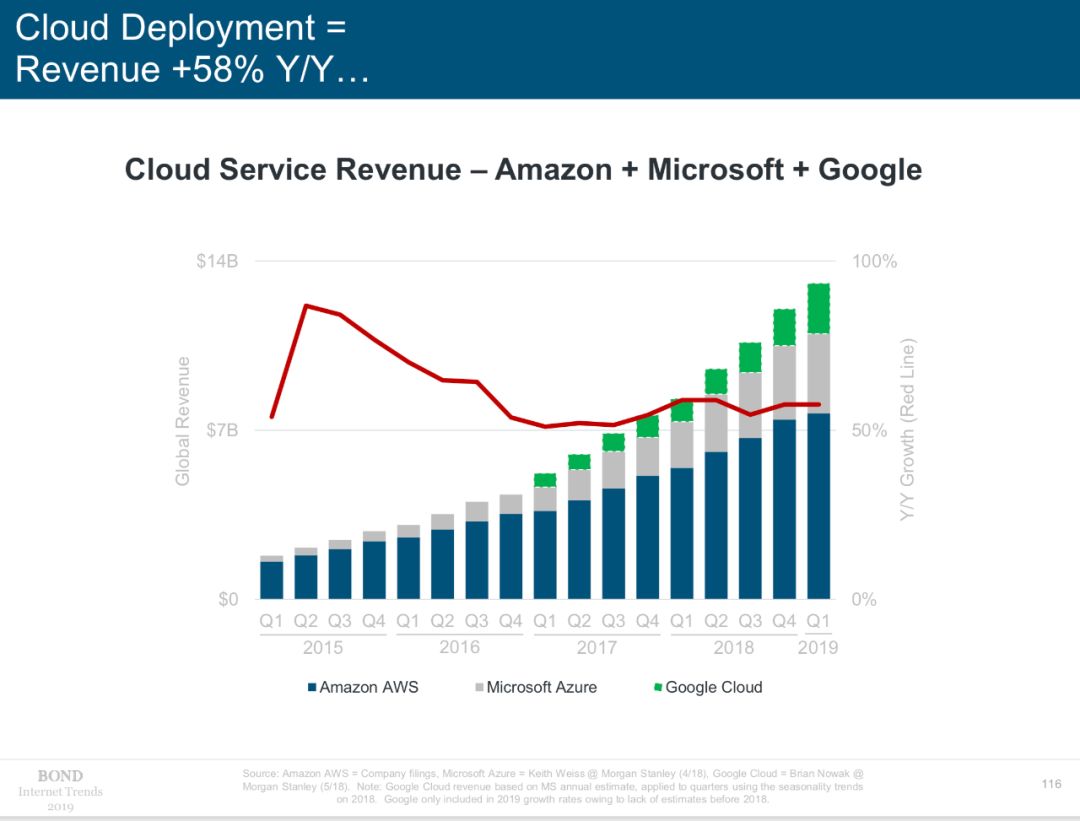

至2019年第一季度,亚马逊、微软、谷歌的云服务业务年化增长速度一直在50%以上

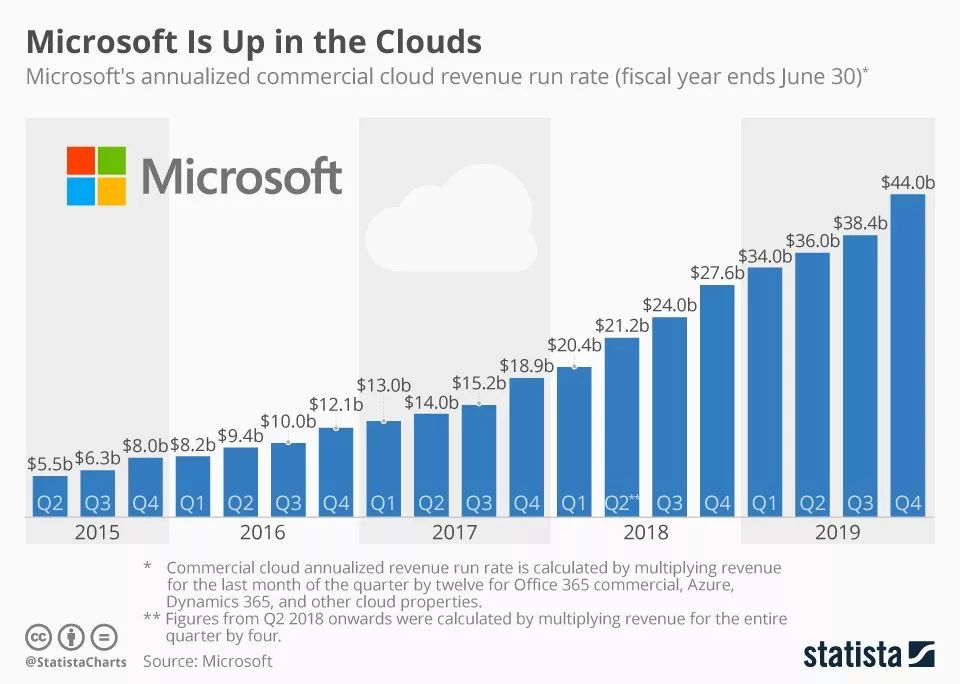

微软云计算业务年化营收 2015-2019财年

微软的改变归功于微软第三任CEO纳德拉,在纳德拉上任之前,微软正深陷移动设备的激烈竞争中,当时微软的Windows Phone与谷歌安卓、苹果iOS的竞争中处于被动位置,搜索引擎必应的市场份额也无法取得突破,满怀梦想的人才加入微软后却看不清公司未来发展的方向。纳德拉指出"Cloud-First, Mobile-First",在他上任第一天的内部邮件中,就明确的表示了自己的观点,未来希望通过软件驱动微软这艘大船,在云计算时代帮助微软取得更好的成绩。

目前微软市值超过1.3万亿美元,再次屹立世界之巅(二十年前的微软也是世界第一)。

历史新高的亚马逊

相比微软,亚马逊在疫情中的表现更强,在疫情冲击之前,亚马逊二月曾达到了2185美元的股价,这在当时已是创纪录新高。后来由于美股整体大跌,亚马逊也跌到了最低1626美元,但三月中旬后,亚马逊强力反弹,从低点上涨超50%至最高2461美元,再创历史新高,夺回一万亿美元市值的关口。

亚马逊近期走势

为何亚马逊如此强势?因为它的重点业务全都是受益于疫情的,在疫情的影响下,公司客户更依赖云服务、消费者更依赖网购。而亚马逊正好就拥有世界最强的云服务AWS,还拥有全球覆盖最广的电商平台。

亚马逊股价分项权重

另一方面,投资者对亚马逊的预期非常乐观。贝索斯是个了不起的企业家,亚马逊的发展一直延续着他现金流至上的思路,他在2004年致股东的信中告诉亚马逊的股东,他并不看重盈利数字,他最关注的是现金流:“我们为什么不像大多数人那样,首先关注每股盈利或盈利增长?答案很简单,盈利并不能直接转化为现金流,股票价值是未来现金流的现值,而不仅仅是未来盈利的现值。我们最终的财务指标,我们最想达成的长期目标,就是每股自由现金流。”

通过贝索斯的话我们可以理解亚马逊的战略:不断优化成本结构,降低成本,尽可能地扩张,不断扩大规模,而更大的规模能带来更优化的成本结构,从而形成正循环。

亚马逊可能也是美国所有科网巨头中,营收成长预期最稳的一家,几乎不用怀疑下一个年度他们的营收会高于今年。根据市场对亚马逊的预估,亚马逊营收的增长还在加速阶段,2026年亚马逊的营收会是2019年的三倍,自由现金流会是2019年的4.5倍。

亚马逊营收状况及预期

阿里与腾讯

不少人投资者吐槽中国的企业竞争力不如美国,其实也不完全是这样,之所以我们有这种感觉,是因为中国最强的公司要么是在大陆以外的市场上市(阿里、腾讯),要么是没有上市(华为),所以我们看到A股最优的投资标的要么是中国平安、招商银行这样的大金融,要么是消费标杆贵州茅台。若以市值为参考,阿里和腾讯是无可争议的中国最优秀企业,他们可以大大方方地与全球顶级企业一较高下,截止2020年3月底,他们是全球市值最大的十个上市公司中唯二的非美国公司。

2019年1-4季度全球上市公司市值排名前十

与美国的大型科网公司类似,阿里和腾讯在这次疫情中的表现也非常强势。其中腾讯已经快达疫情全球爆发前的高点(420港币)了。

阿里和腾讯有着更强的抗风险能力和反弹力度并不奇怪,因为他们都有全方位的产业布局,例如腾讯有社交、游戏、支付、云计算,阿里有电商、支付、云计算、金融,在疫情对于云计算、电商、游戏来说反而是利好的。

阿里和腾讯的行业覆盖相比美国同类巨头有过之而无不及,他们几乎已经是中国经济的代表,只是在全球市场的覆盖上,他们与微软、苹果、亚马逊、谷歌、脸书还有差距,目前阿里和腾讯市场主要还是中国。

投资路上,永远不要低估人类创新的潜能和对效率的追求。新冠疫情的影响总会过去,伟大企业的进步永不停止。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。