港股指数化投资攻略(一)——指数产品系列报告

来源:华宝财富魔方

分析师:李真(执业证书编号:S0890513110002

分析师:杨思奇(执业证书编号:S0890519060003

1. 港股宽基指数基金产品布局

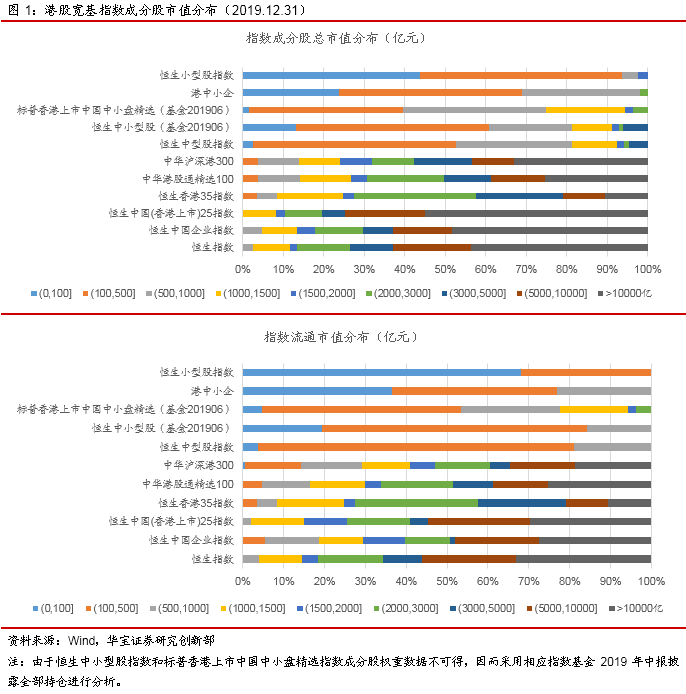

当前公募市场上共有28只港股宽基指数基金,截至2019年三季度末合计规模216.75亿元(规模剔除ETF联接基金)。

从成分股市值特征来看,上述港股宽基指数可以分为两类:

大盘风格港股宽基指数:恒生指数、恒生中国企业指数、恒生中国(香港上市)25指数、恒生香港35指数、中华港股通精选100指数、中国沪深港300指数。恒生港股通指数成分股权重数据不可得,但根据恒生指数公司数据,其截至12月底的前十大成分股总市值均在3000亿及以上,合计权重达到45%,可以推断该指数更偏大中盘风格,在分析时暂将其归入大盘风格港股指数。

中小盘风格港股宽基指数:恒生中型股指数、恒生小型股指数、港中小企、标普香港上市中国中小盘精选指数、恒生中小型股指数。

2. 大盘风格港股指数

编制方案:7只大盘风格港股宽基指数均采用流通市值加权,个股权重上限均为10%。其中,恒生中国企业指数和恒生中国(香港上市)25指数主要反映中资港股的市场表现,而恒生香港35指数则主要反映非中资港股的市场表现;中华港股通精选100指数主要选择总市值最大的100只港股通股票编制而成,同时成分股中剔除在香港和内地同时上市的A+H股公司的H股股票;中华沪深港300指数则同时涵盖港交所、上交所和深交所三地前100只大市值个股。

恒生中国企业指数自2018年3月开始调整编制方案,按照0.2的权重纳入因子将10只红筹股和民营股纳入指数,截至2019年3月将10只红筹股和民营股的完全纳入指数。根据最新指数编制方案,恒生中国企业指数成分股数量固定在50只且在2019年12月之后对H股、红筹股和其他内资港股的数量不做限制,仅在符合要求的样本股中按照50%总市值+50%流通市值进行排序,选择排名靠前50只个股作为指数成分股。截至2019年底,恒生中国企业指数中共有28只H股、8只红筹股和14只其他内资港股。

指数集中度:截至2019年年底,成分股数量较少的恒生中国(香港上市)25指数前十大个股占比高达70%,持股集中度最高,恒生指数、恒生中国企业指数和恒生香港35指数前十大个股占比均在60%左右,其中,恒生中国企业指数与恒生中国(香港上市)25指数重仓股高度重合。

恒生港股通指数前十大个股与恒生指数完全相同,但持股集中度更低,前十大个股合计权重为44.89%,且上述成分股之间的权重倾斜度较高。

券种类别:截至2019年底,大盘风格港股宽基指数中,

香港本地股占比由高到低依次为:恒生香港35指数(100%)>中华港股通精选100指数(50%)>恒生指数(45%)>恒生港股通指数(33%)>中华沪深港300指数(18%)

H股占比由高到低依次为:恒生中国企业指数(56%)>恒生中国(香港上市)25指数(51%)>恒生港股通指数(29%)>中华沪深港300指数(13%)>中华港股通精选100(3.6%)。

根据指数编制方案,中华港股通精选100指数中不包含在香港及内地市场同时上市的 A+H 股公司 H 股股票。截至2019年底,该指数中的H股成分如下表所示。可以看到,邮储银行也是指数成分股之一,当前邮储银行已在A股上市(代码601658.SH),后续可能会被调出指数成分股。

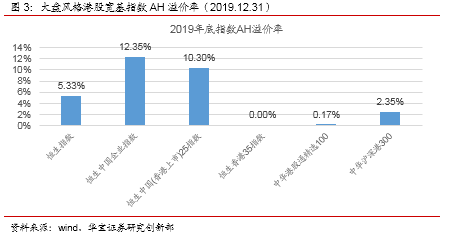

根据2019年底的AH股溢价水平和指数成分的权重数据估算,截至2019年底,上述大盘港股宽基类指数中,H股权重较高的恒生中国企业指数和恒生中国(香港上市)25指数的整体AH溢价水平较高,分别为12.35%和10.30%;恒生香港35指数由于不包含内资港股,其AH溢价水平为0;由于成分股中含有邮储银行,中华港股通精选100指数在2019年底的AH溢价水平为0.17%;恒生港股通指数成分权重数据不可得,难以估算该指数的整体AH溢价水平。

行业分布:截至2019年底,7只大盘风格港股宽基指数中,金融板块占比由高到低依次是:恒生指数(48.33%)>恒生中国企业指数(46.47%)、恒生中国(香港上市)25指数(46.23%)>中华沪深港300指数(40.27%)>恒生港股通指数(38.75%)>恒生香港35指数(35.64%)>中华港股通指数(29.21%)。

恒生香港35指数中资讯科技业占比较低,不足1%,该指数成分股主要分布在金融、地产建筑、非必需消费和公用事业板块。

恒生中国企业指数与恒生中国(香港上市)25指数行业分布较为相似,成分股主要集中在金融、地产建筑、资讯科技、电讯业和能源业。

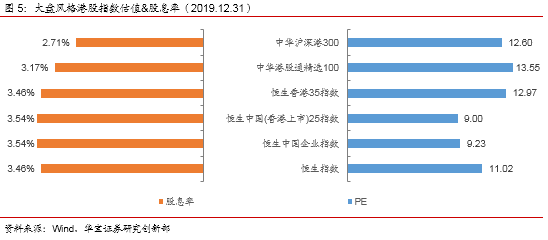

指数估值:横向对比来看,截至2019年底,恒生中国企业指数和恒生中国(香港上市)25指数PE更低、股息率更高,同时覆盖沪、深、港三地蓝筹股的中华沪深港300指数股息率最低,同时PE也较高。

指数历史表现:

恒生指数:在2017年以来指数的累计收益、波动性、回撤水平处于7只大盘宽基指数的中位数水平。

恒生中国企业指数:由于2018-2019年恒生国企指数的成分股一直在逐步优化,因而暂不对其历史走势进行分析。

恒生中国香港上市25指数:2017年以来指数体现出更高的弹性,在上涨阶段体现出较好的进攻性,但下行阶段的回撤也较大。

恒生香港35指数:2017年以来体现出明显的低波动、低回撤特征,在熊市阶段的防御性较高,但上涨阶段弹性则稍显不足。

中华港股通精选100:指数在2017年以来的上涨阶段及下跌阶段收益在7只大盘港股宽基指数中均位列前50%,波动率水平也相对较低, 2017年以来该指数累计年化收益和夏普比率均表现较好。

恒生港股通指数:在2017年以来各期上涨阶段和下跌阶段的表现同样在7只大盘港股宽基指数中位于前50%,但相比中华港股通精选100指数,该指数体现出更高的波动性,在上涨阶段弹性更大,下跌阶段的回撤也更高。

中华沪深港300指数:该指数中沪深A股合计占比接近50%,在2017年港股占优的行情中该指数收益落后于其他大盘港股指数,而在2019年A股强势行情下业绩表现则优于其他大盘港股指数。

综合前述分析来看,截至2019年底,7只大盘风格港股宽基指数主要特征如下:

恒生指数:成分股50只,截至2019年底香港本地股占比45%左右,H股占比26%,指数AH溢价率5.33%,持股集中度高,前十大个股占比60%以上,金融地产板块合计占比接近60%,资讯科技业占比10%,2019年底指数估值、股息率及2017年以来的累计收益、波动性和回撤水平在7只港股宽基指数中均处于中等水平。

恒生中国企业指数:成分股50只,无香港本地股,截至2019年底H股占比56%,指数AH溢价率12.35%,金融地产板块合计占比接近60%,资讯科技业占比10%,能源、电讯业各占约9%,前十大个股占比60%,2019年底相比其他大盘港股宽基指数具有低估值、高股息优势。

恒生中国(香港上市)25指数:成分股25只,无香港本地股,截至2019年底H股占比50%,指数AH溢价率10.30%,持股高度集中,前十大个股占比70%,行业分布与恒生中国企业指数相似,横向对比指数具有低估值、高股息优势。2017年以来指数出明显高波动特征,上涨阶段进攻性较强。

恒生香港35指数:成分股35只,不含内资港股,前十大个股占比61%,地产建筑业、非必需消费、公用事业、综合企业板块占比高,2017年以来体现出明显的低波动、低回撤特征,在熊市阶段的防御性较高,但上涨阶段弹性则稍显不足。

中华港股通精选100指数:由港股通资格下总市值前100的个股编制而成(不含同时有A\H股的H股),截至2019年底,香港本地股占比51%,H股占比3.6%,前十大个股合计占比42%,金融板块占比较低,在30%左右,2019年底估值水平高于其他大盘港股宽基指数,股息率也较低。2017年以来在上涨及下跌阶段表现均较好。

恒生港股通指数:具备港股通资格的恒生综指成分股编制而成,截至2019年底,成分数量379只,主要分布在金融、地产建筑、资讯科技、非必需消费品板块,前十大个股合计占比45%,香港本地股占比33%,H股占比28%。2017年以来的走势与中华港股通精选100指数高度相关,波动水平略高于中华港股通100指数。

中华沪深港300指数:同时涵盖沪深港三地大市值个股,截至2019年底,A股占比接近50%,香港本地股占比18%,H股占比12%,指数AH溢价率2.35%,前十大个股占比35%,截至2019年底指数估值较高且股息率偏低,2017年以来在A股占优行情中走势相对领先。

3. 中小盘港股指数

编制方案:港中小企指数由中证指数公司编制,在市值排名后20%的中证香港300指数成分股中选择50只总市值排名靠前的中型企业(单只权重上限1%)和100只总市值排名靠前的小型企业(单只权重上限0.5%),且上述企业均有港股通资格;标普香港上市中国中小盘精选指数追踪在港上市的流通市值排名在后30%的中国内陆中小公司的表现,成分股不包含香港本地股;恒生中型股、恒生中小型股和恒生小型股指数由恒生综合指数衍生而来,同样采用流通市值加权,分别涵盖恒生综合指数中市值排名80%-95%、后20%和后5%的股票,成分股数量也更多。除港中小企指数外,其他4只中小盘风格港股宽基指数均采用流通市值加权。

前十大集中度:截至2019年年底,港中小企指数成分股权重相对分散,前十大个股合计占比10.65%;根据标普指数公司公布指数单页信息,标普香港上市中国中小盘指数持股集中度相对较高,前十大个股合计占比26.60%。5只中小盘风格港股宽基指数前十大权重股仓位明细如下表所示,其中,标普香港上市中国中小盘精选指数成分股权重数据不可得,故用相应基金华宝香港中小(501021)2019年四季报前十大持仓占其股票市值比例的数据进行替代。

成分类别:截至2019年年底,恒生中型股指数中H股占比最高,为41.67%,该指数中香港本地股占比为12.42%;恒生小型股指数中香港本地股占比较高,为18.30%。

由于标普香港上市中国中小盘精选指数成分股权重数据不可得,故根据相应基金——华宝香港中小(501021)2019年中报披露的全部持仓数据侧面对该指数进行分析,可以发现截至2019年年中,标普香港上市中国中小盘精选指数中H股占比为26.53%。

由于恒生综合中小型股和标普香港上市中国中小盘精选指数成分权重数据不可得,仅对其余3只中小盘港股指数的AH溢价水平进行估算。截至2019年底,港中小企、恒生小型股指数和恒生中型股指数的AH溢价水平分别为19.20%、16.93%和15.23%。

行业分布:截至2019年底,标普香港上市中国中小盘精选指数行业配置相对均衡,相比其他中小盘港股宽基指数,该指数中必需性消费、资讯科技板块和医疗保健板块占比较高,地产建筑、金融和非必需性消费板块占比则较低;恒生中型股指数和恒生中小型股指数行业分布差异不大,成分股主要集中在地产建筑业、非必需性消费、工业和金融业;恒生小型股指数中,工业和医疗保健板块占比较高;港中小企指数成分股则主要分布在非必需性消费、地产建筑和工业板块,资讯科技板块占比仅4%。

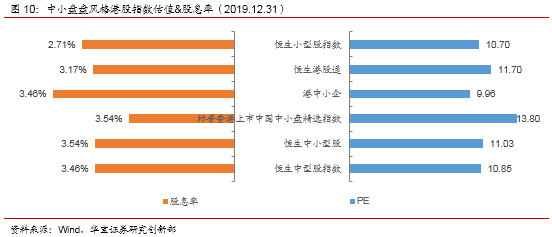

指数估值:截至2019.12.31,标普香港中小指数的估值水平更高、股息率偏低;港中小企指数的PE较低,同时股息率偏高。

历史业绩:2017年以来标普香港上市中国中小盘精选指数累计收益领先其他中小盘港股宽基指数,分行情来看,该指数在上涨阶段体现出较强的进攻性,同时波动性及回撤水平也较高;恒生中型股指数在2017年以来的上涨阶段表现优于恒生中小型股指数,但下跌阶段的的回撤也较大,整体波动性水平高于恒生中小型股指数;恒生中小型股指数相比港中小企指数和恒生小型股指数,在2017年以来的波动性更高,在上涨阶段涨幅相对领先。

综合来看,5只中小盘港股宽基指数主要特征如下:

标普香港上市中国中小盘精选指数:不含香港本地股,对“中小”的界定为流通市值排名后30%,相较于其他4只中小盘港股指数而言,标普香港上市中国中小盘精选指数市值在500亿以上的成分股占比更高,前十大个股的集中度也相对更高。截至2019年年底,标普香港上市中国中小盘精选指数行业配置相对均衡,相比其他中小风格港股宽基指数重配必需性消费、资讯科技、医疗保健业,低配地产建筑、金融和非必需性消费板块。2017年以来该指数体现出高进攻性、高波动性和高回撤性。

恒生中型股指数与恒生中小型股指数:分别覆盖恒生综合指数中总市值排名86%-95%、86%-100%的成分股,截至2019年底两只指数的成分股类别和行业分布相似度较高,H股占比分别为41.67%和39.04%,其中,恒生中型股指数AH溢价率为15.23%。2017年以来恒生中型股指数的波动性更高,在上涨阶段的走势相对领先,但下行阶段回撤也更大。

港中小企指数:成分股150只,包括50只中型股(总市值排序80%-95%)和100只小型股(总市值排序后5%),中型股单只权重1%,小型股单只权重0.5%。截至2019年底,该指数成分股主要分布在非必需性消费、地产建筑和工业板块,资讯科技板块和医疗保健板块占比较低,从类别上看,H股占比33.50%,指数AH整体溢价率为19.20%。2017年以来指数整体波动性较低。

恒生小型股指数:覆盖恒生综合指数中总市值排名后5%的成分股,截至2019年底指数的股息率和PE均较低,H股占比27.81%,指数AH溢价率为16.93%,行业方面工业和医疗保健板块占比较高。2017年以来指数波动性较低。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。