我是如何通过投资茅台改变命运的

文 | 高立群

编辑 | 林伟萍

鼠年将至,也是我写第五年投资总结的时刻。我从2015年开始写投资总结,每年一篇,是写给自己和家人的一份投资报告,同时也想在喜马拉雅资本发起的“价值投资村落”流下一份干净的投资业绩记录,像巴菲特先生那样留有一份长达几十年的真实投资业绩,这将是我后半生最大的骄傲。

2019年投资总结:

全仓茅台零换手收益翻倍

看过我2015年总结《我这些年的投资经历》以及2016~2018年投资总结的朋友都知道,我是自2010年至2015年分批买入贵州茅台的,其中2015年还把北京二环边上一套房子变卖换成茅台股票。2017年4月前茅台仓位比重为91.84%,当时除茅台外,还持有天士力、洋河股份、伊利股份和兴业银行四支股票及部分货币市场基金和指数型基金。

2017年4月我做了小幅调仓,只保留了贵州茅台,卖掉了其它4只个股,茅台仓位升至99.55%。因2018年给儿子购买学区房而减持了贵州茅台17.25%的仓位。2019年我的股票账户除了把贵州茅台的分红资金买入货币市场基金外,全年无操作,是真正“无为”的一年。目前贵州茅台股票占股票账户仓位97.1%,其余的2.9%是货币市场基金。贵州茅台成为我股票账户中绝对重仓的唯一个股。

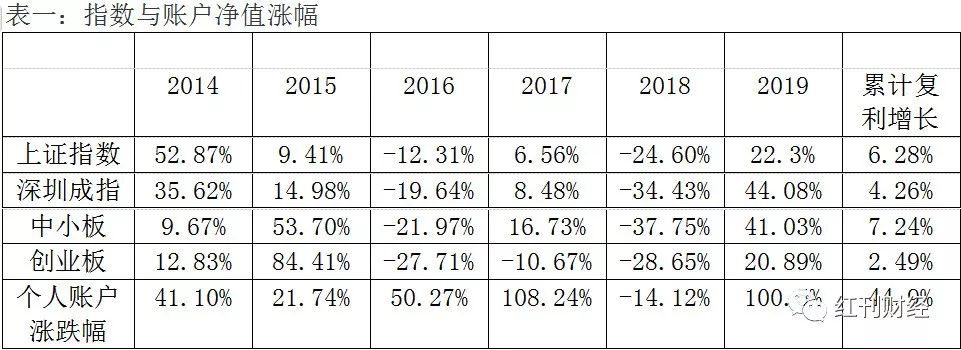

经历了A股市场2018年的惨淡下跌,我在年初看好的核心资产在2019年迎来了报复性上涨,贵州茅台的股价从年初的590.01元/股涨到了年底的1183元/股,涨幅为100.5% ,我的股票账户也上涨了百分之百,实现了这一年度的成功翻翻。这一年贵州茅台成为了A股市场让人爱让人妒的明星股。我也因为成功投资贵州茅台而成为周围朋友眼中的投资高手。(见表一)

注:2014,2015,2016,2017,2018,2019 这6年不计账户分红净值复利增长44.9%,均大幅跑赢上证指数和深证指数。

回顾过去十三年家庭理财成绩,我的家庭财产主要有三部分:房产、股票和保险。自2007年初入市至2019年末,家庭资产共增值12倍(房产按小区平均成交价计),13年间复利达21.06%,这一投资成绩我和家人还是比较满意的。2019年这一年虽然我的股票账户未操作,我却增加了家庭保险资产的配置,给自己和家人增加了重疾险、医疗险、年金养老险的配置(附带养老社区入住资格)。

在投资方面我很保守,不愿使用融资杠杆工具,但是买入重疾险、医疗险相当于用杠杠防控未来可能的医疗风险,为的是以小博大,专门解决突发的大额开支。这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。为家人建立足够的防控风险的篱笆墙,攻守兼备,永远为家人留最后的安全边际。

2019年对于我来讲,在股票操作方面看似是无为的一年,实际上在学习价值投资理论,深入研究公司方面却是有为的一年。2019年是我在北大光华管理学院学习价值投资课程的第五个年头,今年我在光华管理学院参加了贵州茅台深入研究小组,并成为重要撰稿人。今年的投资总结我不想写估值部分,也不想谈论股价的高低。而是想从研究者的身份把今年在北大光华管理学院撰写的两篇报告呈现给大家,欢迎大家拍砖质疑。第一篇是本人在2019年年底撰写的关于茅台基酒极限产能部分的。第二篇是本人于2019年6月撰写的我对茅台的一些看法。希望这两篇文章对投资贵州茅台这家公司的朋友有帮助。

我看好贵州茅台的投资逻辑

茅台的品牌效应和稀缺性是茅台最深的护城河

巴菲特认为伟大的企业必须有伟大的护城河,即企业拥有在短期内无法被模仿和替代的竞争优势。而是否具备定价权是识别企业护城河的一把利器,一定要投有定价权的公司。有护城河的企业在特定时段,比如原材料上涨、产品供不应求时,敢于上调价格,并能确保市场份额不会缩小。作为国酒,品牌、品质、文化、环境、工艺,构成了茅台强大的护城河,这就是茅台在白酒行业鹤立鸡群的原因。尤其是自然环境的垄断(离开茅台镇,酿出不茅台酒),使得茅台股份可以低成本、不间断地复制高品质的茅台酒,不停地赚钱,且其间还不需要很多的固定资产的投入。其它企业即便手持重金,招募世界上最好的酿酒专家和经营者,也无法复制或打败茅台酒厂。这属于典型的低投入,高回报、轻资产的生产模式。天生的垄断性,产品的供不应求使茅台成为了强大的赚钱机器,而且可以数十年、数百年地享受地理红利和行业特性及品牌溢价带来的低成本,高收益。国民不间断的对茅台的需求,是茅台存在的逻辑基础,也是茅台长寿的内在基因。目前来看,这一长期竞争优势不仅未被削弱,反而更加为投资者认可。

茅台上市伊始即持有 每年收益率接近巴菲特

对比一下巴菲特的投资收益率和茅台的相关经济数据,不难看出,如果从茅台上市便持有,那么每年收益率会接近股神。而贵州茅台自2001年上市以来,经济数据也非常靓丽:

营收数据上看,从上市2001 年的16.18亿元到2017年的610.63亿元,增长36.74倍,对应年化复合增长25.3%(见图一)。

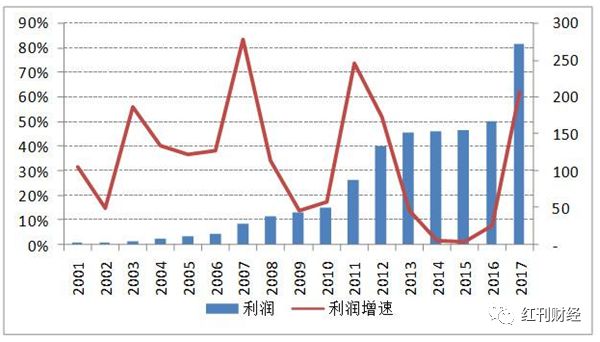

利润从上市2001 年的3.28亿元到2017年的270.79亿元,增长近81.56倍,对应年化复合增长31.7%,比营收快近6%,主要归因于规模经济、提价、及品牌效应等。(见图二)

基于规模经济及提价效应,销售毛利率逐步走高到90%左右。(见图三)而基于极高的销售净利率,净资产收益率常年维持在20%以上。贵州茅台基本实现了营收增长率、销售毛利率、销售净利率这三率倍增的完美组合。

图一:营收数据

图二:利润数据

图三:销售毛利率

而从企业内在价值分析来看,由于贵州茅台基本处于供不应求的状态,且茅台酒的生产工艺比较特殊,因此贵州茅台内在价值的主要看点是产能/产量及定价,其次才是当期销售和利润。

图四:产量

茅台酒基酒(不包括系列酒基酒)从上市2001 年的7,317万吨到2017年的42,829吨,增长近5倍,对应年化复合增长10.3%,但近几年产量增速在下滑。2014年和2015年茅台酒基酒产量没有上量,此举会影响五年后茅台酒成品酒供应。产量(茅台酒及系列酒基酒)从上市2001 年的8,610万吨到2017年的63,788万吨,增长6倍多,对应年化复合增长12.3%,但近几年产量增速在下滑,2015年产量甚至出现倒跌。

2019年初,公司公告2018年度生产茅台酒基酒约4.97万吨,相比2018年的4.28万吨增长16%,已经提前实现规划中到2020年茅台酒基酒产能将达到5万吨的目标。茅台酒可销量大致估算是5年前产量的85%左右,但贵州茅台没有公布详细的茅台酒销量。

价格

飞天茅台出厂价从上市2001 年的185元到2017年的819元,增长3倍多,对应年化复合增长7.6%,低于城镇居民家庭人均可支配收入增幅(11%),2018年年初调价18%至969元,对应价格年化复合增长8.9%。随着国民财富的持续增加,未来存在继续涨价的基础。

产量(大致对应推后五年的销量)年化复合增长10.3%,叠加价格年化复合增长8.9%左右(2001-2018),再叠加一些产品结构的调整,大致对应了营收年化复合增长25%左右,完美体现了贵州茅台“量价齐升”的卓越发展态势。

乐观看茅台40倍是相对合理的估值水平

贵州茅台2001年8月上市以来,至2018年末,十七年涨幅近135倍,对应年化复合回报超过33%,同期上证指数年化复合回报不到2%。贵州茅台股价历史平均涨幅大致和业绩增长趋势一致。从贵州茅台历年前瞻市盈率看,最高接近80倍,最低低于10倍,波动较大。影响市盈率市盈率的因素既有当期业绩,又有对未来业绩的预期,还有市场大市。

从历史数据看,贵州茅台市盈率中位数大致在25倍左右。从永续增长阶段的理论估值看,理论市盈率=(1-g/ROIC)/(WACC-g)。市盈率取决于永续增长率g、投入资本回报率ROIC、及加权平均资本成本。变量取决于假设和时间跨度的选择,也不太容易计算出合理估值。如果按g=5%、ROIC=40%、WACC=7%这些条件进行测算,乐观地看40倍市盈率是一个比较合理的相对估值。但由于目前茅台市值大,单价高,散户参与少,反映在股价上实际可能到不了40倍。

历年投资回报

相对估值

未来十年4倍增长可期

2017年茅台酒基酒产量为4.28万吨,2018年茅台酒基酒产量为4.97万吨。若假设十年内产量年化复合增长7%,对应十年后产量近10万吨。如果系列酒产能外迁释放土地资源,10万吨的产量大致在贵州茅台公司领导以前所说的土地承载能力内。不过李保芳也谈过,2020年产能提到5.6万吨后就十年不再扩产,这个我们姑且听之。2018年茅台酒成品酒出厂价格为969元,相比过往8.9%的价格年化复合增长率,若假设十年内价格年化复合增长8%,对应十年后出厂价格超2000元,是比较合理的估计。

若以上关于量和价的条件假设不发生大偏离,十年内营收年化复合增长预期将不低于15%。由于规模效应和涨价效应,利润增长的幅度将会大于营收增长幅度。若相对估值指标即市盈率不发生大变化,加上未来十年内历年分红,股价年化复合增长将不低于15%。

综上:未来十年4倍增长可期,贵州茅台是一支值得长期持有的质地优秀的投资标的。

茅台基酒产能极限研究

据茅台股份最近三年年度报告,茅台基酒产量2016年为3.93万吨,2017年为4.28万吨,2018年为4.97万吨。可以用当年基酒产量推测出4年后的可销售量,茅台基酒的产能极限是预测茅台业绩“天花板”的关键因素,那茅台基酒产能极限是多少呢?并不是所有茅台镇产的酒都叫茅台,根据公司公开信息,能酿茅台酒的只有15.03平方公里,包括目前的老厂区和中华片区,其中中华区7.5平方公里。

老厂区茅台基酒实际极限产能约为5万吨

下面来就看这15平方公里的老厂区和中华片区分别能生产多少茅台基酒?

就老厂区基酒历史产能梳理来看,IPO前,根据公司招股说明书,IPO前茅台基酒生产能力为4000多吨/年,暂按4000吨/年(老厂区);“十五”期间,公司共建设6个制酒技改项目,其中IPO项目4个,分别为1000吨茅台酒技改工程(2002年完工投产),老区茅台酒改扩建工程(2003年完工投产),700吨茅台酒扩建工程(2002年完工投产)和中低度茅台酒2100吨扩改建工程(2003年完工投产)。自筹资金项目2个,分别为“十五”一期1000吨制酒及配套设施(2011年工程完工)和“十五”二期2000吨制酒及配套设施(2011年工程完工)。设计产能共计7600吨/年(老厂区);“十一五”期间,公司启动万吨茅台技改项目,分五年每年建设2000吨产能,设计产能共计10000吨/年(老厂区),其中一期2000吨产能于2007年完工,三期2000吨产能于2008年完工,二期2000吨产能,四期2000吨产能,五期2000吨产能于2014年完工;“十二五”期间,公司共建设4项技改项目,其中老厂区2个项目,设计产能共计5100吨/年(老厂区),“十二五”期2600吨技改工程,二期2500吨技改工程于2014年完工。(见表二)

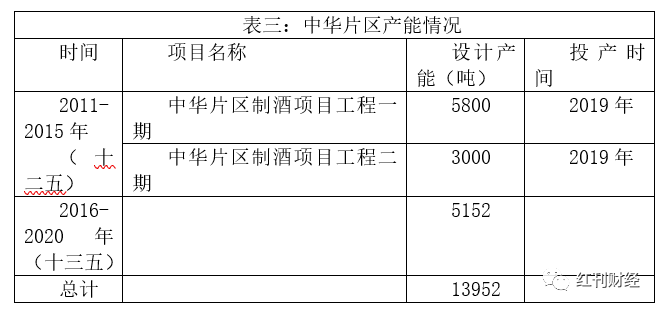

另据“十三五”中华片区茅台酒技改工程及其配套设施项目环境影响报告书中描述:现有茅台酒制酒工程经过多次技改和“八五、九五、十五、十一五、十二五”的扩建,于2005年完成了“十五”规划,达到年产10000吨生产能力;各期分别进行了验收;于2010年完成“十一五”规划,达到年产20000吨的生产能力,均于2011年完成了验收;2011年技改扩建 2600t/a 的生产能力,2012年技改扩建2500t/a 的生产能力,均于2015 年完成了验收。“十二五”制酒一期工程在中华片区技改扩建 5800t/a 的生产能力,于2015 年完成了验收。“十二五”制酒二期工程在中华片区技改扩建 7600t/a 的生产能力,其中部分已验收投入使用。(验收时间可能与年报有误差,因为环评验收时间可能与真实工程进度有误差)。(见表三)

根据上表数据,茅台老厂区设计产能为26700吨/年(未计算新增产能)。但是,茅台基酒的实际产量与设计产能是有差别的。实际产能要远远大于设计产能。根据贵州茅台2002年至2013年年报描述,对茅台IPO三个制酒技改项目历年实际产能统计,并与设计产能比较,剔除比例偏不正常的年份,实际产量与设计产能的比例大概为1.5。但是还有一个“中低度茅台酒扩改建工程”项目,比例与普通茅台的有区别,设计产能2100吨/年,但是2003年,2004年,2011年,2012年,2013年产量为1500吨左右,可单独计算。(见表四)

表四:实际产量(吨)

基于上述分析,我们可以得出,老厂区的设计产能为26700吨+新增8000吨,共计34700吨,按照上面表格实际产能与设计产能的比例为1.5计算,老厂区的实际产能极限为(3.47-0.21)*1.5+0.15=5.04万吨且截至20,8年所生产的茅台基酒均产自于老厂区。

预期中华片区基酒产能全释放

茅台基酒极限产能接近13万吨

茅台酒未来的产能主要取决于中华片区的产能增加。有关中华片区的投资,2012年11月26日贵州茅台股份有限公司召开了一次临时股东大会,审议了中华片区第一期茅台酒技改工程的议案。中华片区十二五期间2个项目,设计产能共计8800吨,其中中华片区制酒项目工程一期5800吨(2013年投产完成工程进度51%,2018年完成工程进度98%),中华片区制酒项目工程二期3000吨(2014年完成工程进度50%,2018年完成工程进度95%),十三五期间,公司2018年启动十三五中华区技改项目,设计产能5152吨/年(中华区),目前仍建设中。

根据“十三五”中华片区茅台酒技改工程及其配套设施项目环境影响报告书中描述:按照省委省政府对茅台酒厂产能扩大的要求,茅台酒厂在茅台酒原产地域保护范围内的中华片区开辟新厂区。规划的中华片区(新厂区)位于现有老厂区上游,由中华村、太平村组成。根据《贵州茅台酒股份有限公司修建性详细规划(中 华片区修建性详细规划)规划》,规划分三期实施,近期(2011~2015 年)“十二五”期间新增 13000 吨茅台酒生产能力;中期(2016~2020 年)“十三五”期间新 增 20000 吨茅台酒生产能力,远期(2021~2025 年)“十四五”期间新增 19000 吨茅台酒生产能力。三期全部完成中华片区设计产能达到5.2万吨。

在空间协调方面,根据《贵州茅台酒中长期发展规划》确定,规划至2030年贵州茅台酒厂产量为10.0万吨,建设用地规模为1590.90公顷,其中新增建设用地面积为1262.00公顷。15平方公里原产区的产量为10万吨。因此,可以大概率认定,茅台基酒规划的极限产能基本在10万吨左右。逐步完成,逐步投产。到“十四五”(2030年)截止,中华片区达到最大设计产能及实际产能,分别为5.2万吨和7.8万吨。因此,茅台基酒的产量极限在2031年达到,极限为5万吨+5.2万*1.5=12.8万吨。

茅台历史产能和销量关系分析

茅台基酒产能等同于四年后茅台酒的可销售量吗?据招股说明书描述茅台酒由于生产工艺复杂,生产周期长,茅台酒的生产从投料到出商品酒需要六年时间,制曲及贮存一年,制酒生产一年,生产的新酒陈酿三年,勾兑后贮存一年。基酒是指经过九次蒸煮,七次取酒工艺后,入库的未经勾兑的原浆酒。新酒生产后,要装入陶土酒坛中封存,便形成了所谓基酒。基酒产量也就是指当年新酒的出酒量。从端午制曲到腊月一轮次取酒,再到转年阴历八月左右,七轮次取酒结束,当年基酒产量全部形成,历时一年多。这些基酒经存贮一年后,有一次“盘勾”,就是按照酱味,醇甜,窖底三种味道并坛。并坛后再经两年存贮后勾兑。勾兑后再封存一年。通常基酒形成历时一年多,成品基酒再经过四年成为可销售的茅台酒。在年报中可以发现,成品茅台酒数量相比于四年前的基酒总是会少许多,无非是自身损耗,检验不合格,老酒留存几种原因。市场上流行的说法是百分之85%的基酒产量等于四年后的茅台可销售量,通过年报中的数据推演也大致可以证实。但也不是百分百准确,如下表所列:(2011年至2018年数据来源于年报原始数据,2001年至2010年数据来源于雪球大V唐朝的《手把手教你读年报》,本人也根据年报产能在建项目进行了推算,误差在几十吨至几百吨不等,2019年之后的是推演数据)。(见表五)

表五:茅台产能和销量关系推演

需注意的是,图中所列的对未来产能的推演,2009年至2013年所生产的基酒对应的茅台酒的出厂周期为四年,2014年至2016年所生产的基酒对应的茅台酒的出厂周期为五年。

·

2020年可销售的茅台酒在3.34.万吨左右;2021年可销售的茅台酒在3.64万吨左右;2022年可销售的茅台酒在4.22万吨左右;2023年可销售的茅台酒在4.24万吨左右;2024年可销售的茅台酒在4.76万吨左右;2025年可销售的茅台酒在5.90 万吨左右;预计按照产能极限2035年茅台酒最大的可销售量约为10.88万吨。

终上所述,我们给出了茅台基酒未来极限产能的三种假设推演:一是根据茅台集团党委书记李保芳在多次讲话中提到,2020年茅台基酒产能将达到5.6万吨,未来十年不再扩产。。如果按照李保芳书记的讲话,茅台酒的产能极限将于2024年达到,毛估估为4.76万吨。

二是根据贵州茅台酒股份有限公司修建性详细规划(老厂区整治规划),规划至2030年茅台酒产量为10万吨。10万吨是指茅台酒规划设计基酒产能,依据是法律法规,属于事实依据。对应至2035年可销售茅台酒产量毛估估为10.88万吨。(这是推演数据)

三是假设民间传言成立,赤水河西岸的微生物环境也能生产出茅台酒,但从地理区域划分应属于四川省泸州范围内,届时就要由贵州省政府与四川省政府协调,再上报国务院批准,看是否能把该区域划分归贵州省。这只是依据自然环境所做的假设分析,实际操作的难度太大。由此推断出的茅台酒产能还将扩大。但通过气候条件对比分析等因素,我认为,泸州北部能生产出茅台基酒目前只能是一种假设。(见表六,这是依据气候条件所作分析)

表六:茅台酒厂和泸州北部气候条件对比分析

参加价值投资酒会

探讨茅台投资价值

本人有幸于2019年11月29日受到喜马拉雅资本首席运营官常劲先生的邀请,参加了喜马拉雅资本招待酒会,因本人参与贵州茅台深入研究小组并成为重要撰稿人,酒会期间与多名海内外知名投资者荣幸交流,分享照片如下:

照片中董宝珍先生(左),高立群女士(右)

最好的投资机会在中国

如果用一句话来概括中国宏观经济形势,短期的形势是较严峻的,但是从中长期来看,我认为最好的投资机会还是在中国。关于宏观经济,今年我向大家推荐《大衰退年代:宏观经济学的另一半与全球话的宿命》这本书,讨论的全都是当今世界最大的问题。第一:货币政策。第二:全球化。今后若干年,中国的工资水平,储蓄水平,投资水平和消费水平还会呈现相互追逐的螺旋上升的状态,处在一个互相促进的正向循环中,投资机会仍然非常丰富,优异。

深耕白酒行业能力圈

期待扩展中药板块能力圈

常劲老师说,测评自己的行业能力圈,要看是否对某一行业具有预测力、判断力和洞察力。按此结论,我目前的能力圈还只限于白酒板块。2019年实际上是深挖了白酒产业的能力圈,对白酒产业的认知提高了一些。但是我最看好的中医药板块,比如片仔癀这样的公司,认知还是停留在之前的水平上,没有太大的进步。我从内心还是想扩展在医药板块的能立圈。

2019已成为过去,崭新的2020年即将来临。我对新的一年并不悲观,我会继续学习充实自己,扩充能力圈,继续坚持价值投资理念。也祝愿各位朋友新的一年中投资顺利,心想事成!

(文章只代表作者个人观点,不代表刊社立场。)

(本文作者高立群,女,48岁,北京居住,独立投资人。其2015年至2018年的年度投资总结详见雪球网和新浪博客@股海观潮起,2019年的投资总结全文详见新浪微博@股海观潮起大后方)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。