再融资新规影响分析

2月14日,证监会发布《关于修改<上市公司证券发行管理办法>的决定》、《关于修改<创业板上市公司证券发行管理暂行办法>的决定》、《关于修改<上市公司非公开发行股票实施细则>的决定》(以下简称《再融资规则》),自发布之日起施行。

▲

再融资新规主要变化

证监会于2019年11月8日就《上市公司证券发行管理办法》、 《创业板上市公司证券发行管理暂行办法》、《上市公司非公开发行股票实施细则》修改向社会公开征求意见。本次实施的正式稿与2019年11月的征求意见稿的核心内容基本一致,在新老划断和发行数量上限上做了修订:

1

修订发行监管问答。明确非公开发行拟发行股份数量原则上不超过发行前总股本30%,原为20%;

2

新老划断修改。对于已通过发审会尚未发行的不重新提交文件,已取得核准批文预计原有效期无法完成发行可申请换发批文,原以取得核准批复为分界点。

3

强化对“明股实债”的限制。相关条款修改为“上市公司及其控股股东、实际控制人、主要股东不得向发行对象作出保底保收益或变相保底保收益承诺,且不得直接或通过利益相关方向发行对象提供财务资助或者补偿”。

此次同期征求意见的科创板再融资规则暂未落地,预计创业板实施注册制尚需一定时间。

正式稿和修改前相关规则修订如下:

表1:本次再融资新规修改前后对比

资料来源:证监会

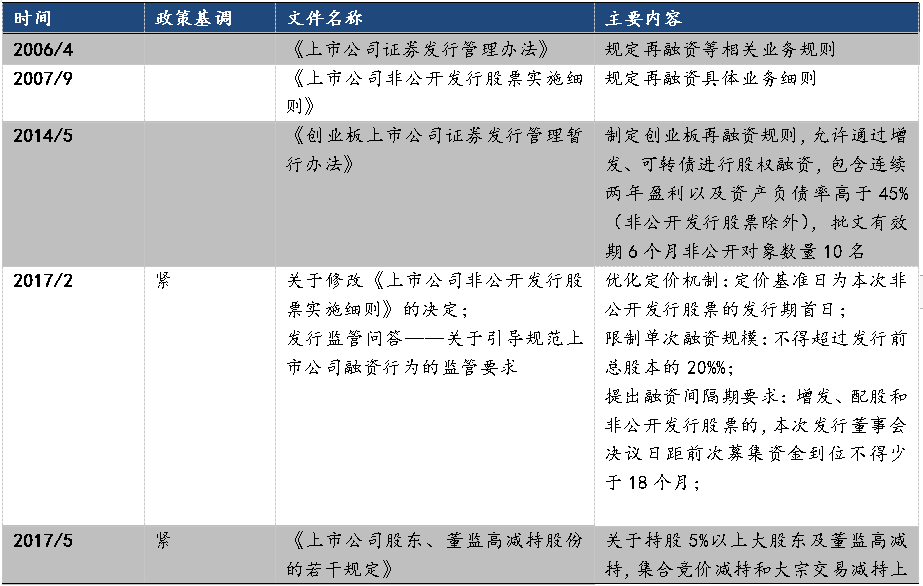

再融资政策变化历程

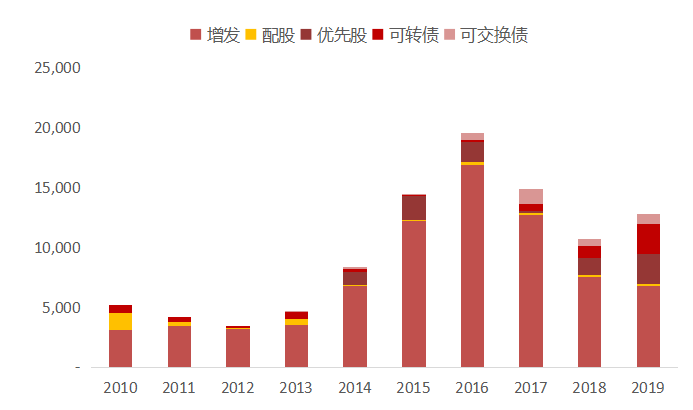

再融资政策自确立以来,在2017年经历了一次修订,政策基调收紧。其时的背景是2017年金融体系去杠杆贯穿全年,再融资新规的修订主要目的在于抑制当时市场存在的过度融资,并引导募集资金脱虚向实。主要条款方面,2017年2月再融资新规从定价方式、融资规模和融资间隔等方面对再融资市场进行收紧,同年5月减持新规进一步限制了再融资的市场空间。政策的收紧对再融资市场融资规模产生深远影响,2017-2019增发规模分别同比-24.7%/-40.8%/-9.6%至1.27/0.75/0.68万亿;

本次再融资新规修订的政策基调是宽松,是在内外部经济下行压力加大,新冠疫情对实体经济造成冲击的背景下推出的,目的是增强资本市场服务实体经济的能力,助力上市公司抗击疫情、恢复生产。条款内容上,从再融资的对象范围、定价机制和退出机制等方面均有放宽,有望推动权益市场再融资功能的恢复,也有望带动券商投行业务复苏。

表2:再融资变化政策历史

资料来源:证监会

图1:2017年以来再融资规模持续下滑

资料来源:Wind

再融资新规影响分析

一、对市场整体的影响

2018年底以来,再融资政策整体呈现放松的态势,本次再融资新规出台的宗旨是提升资本市场的融资功能,提高上市公司融资效率。

对于再融资投资者来说,发行对象数量的增加分散了风险;定价基准日的调整降低定增投资者的投资风险;发行定价的下限放宽至8折给了定增投资者更大的折价空间;锁定期的缩短和减持限制的放开使得投资者在定增股份后的不确定性降低,资金压力得到缓解;批文有效期延长有利于上市公司择机上市,提高募集成功率。

整体上来看,我们认为2020年再融资规模有望恢复到1.2-1.5万亿水平。同时,值得注意的是,再融资门槛降低,尤其是针对创业板取消盈利要求和资产负债率要求的修改,上市企业的再融资难度将降低,对投资者的投资能力和风险接受能力提出了跟高的要求,对拟参与的再融资项目的甄别需要精挑细选。

▲

二、对市场结构的影响

本次新规的出台与通过资本市场改革支持中国经济转型及产业升级的趋势相契合。

从历史来看,中小企业、新兴产业一直是再融资及并购重组较为活跃的领域,从这个角度而言,再融资政策的完善可能使得中小创公司更为受益,从行业角度来看,代表中国产业升级方向的科技制造与生物医药等领域可能在再融资与并购重组方面更为活跃。当然,我们应该也同时注意再融资的活跃可能带来的商誉规模扩大的影响。

▲

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。