期权日报(20200225):A股V型走势,认沽期权成交活跃

来源:华宝财富魔方

分析师:程靖斐(执业证书编号:S0890517060001)

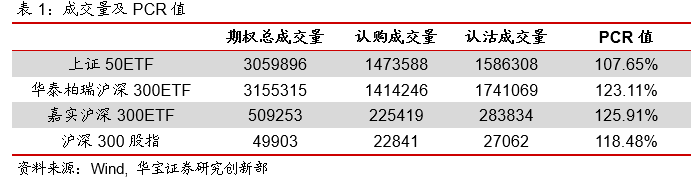

1. 期权市场成交量和PCR值

2月25日当天,期权市场成交活跃。50ETF期权合约共计成交了3059896张,其中认购期权成交1473588张,认沽期权成交1586308张,PUT-CALL比率(PCR指标)为107.65%;华泰柏瑞沪深300ETF期权合约共计成交了3155315张,其中认购期权成交1414246张,认沽期权成交1741069张, PCR指标为123.11%;嘉实沪深300ETF期权合约共计成交了509253张,其中认购期权成交225419张,认沽期权成交283834张, PCR指标为125.91%;沪深300股指期权合约共计成交了49903张,其中看涨期权成交22841张,看跌期权成交27062张,PCR指标为118.48%。

2. 交易热点研判

今天开盘后,上证50指数和沪深300指数呈现V型走势,两市成交额连续五日破万亿,两大指数收盘价相较上一日分别下跌0.71%和0.22%。

今天期权市场依旧是平值附近的认购和认沽期权交易更为活跃。从成交结果来看,认沽期权成交量大涨,日内隐含波动率下行,市场参与理性。我们分别来看:

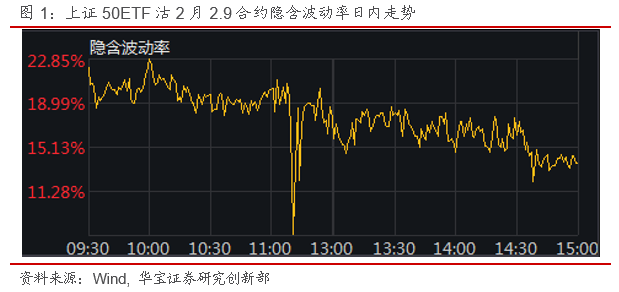

上证50ETF期权,行权价为2.9的2月认沽期权交易最为活跃,当天成交了31.85万张,隐含波动率从开盘时的22.17%开始震荡下跌,最后收于13.67%。

华泰柏瑞沪深300ETF期权,行权价为4.1的2月认沽期权交易最为活跃,全天成交了47.23万张,隐含波动率从开盘时的21.92%震荡下跌,1小时后大幅攀升,最高达到31.3%,午后开始震荡下跌,最后收于17.33%。

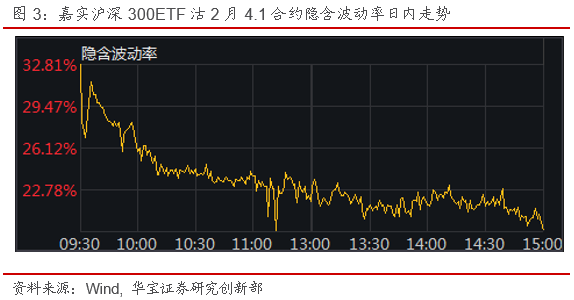

嘉实沪深300ETF期权,行权价为4.1的2月认沽期权交易最为活跃,全天成交了6.29万张,隐含波动率从开盘时的32.81%开始震荡下跌,最后收于19.43%。

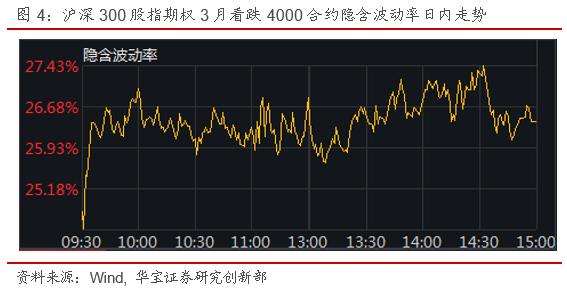

沪深300股指期权,行权价为4000的3月看跌期权交易最为活跃,全天成交了3649张,隐含波动率从开盘时的24.75%跳升到26%左右,随后窄幅震荡,最后收于26.39%。

3. 指数期货市场

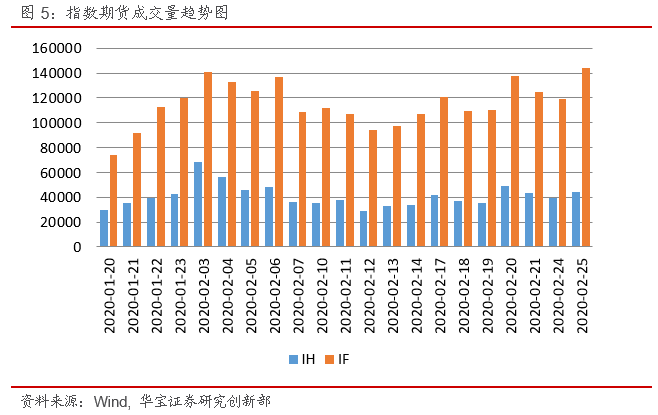

上证50指数期货和沪深300指数期货成交量比上一交易日略有上升,当天上证50指数期货成交了44649张合约,沪深300指数期货成交了143835张合约,投资者在场内期权市场和期货市场寻找最适合自己的对冲工具。

日内基差方面,上证50指数期货和沪深300指数期货主力合约的日内基差窄幅震荡,最后分别收于0.08%和-0.17%。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。