加快复工,到了买基建的时候了?

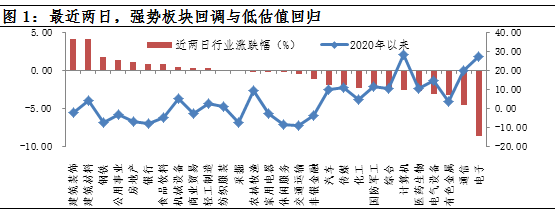

近两日受外围市场扰动影响,A股波动加大,结构上,以基建、消费、金融类为代表的低估值蓝筹板块领涨,而前期以科技为代表的强势板块出现较大幅度回调,电子(申万)两日回调8.65%。与此同时,全国各地加速复工,是否为意味着一路上扬的科技股是否开始为低估值的基建板块腾出舞台?

数据来源:wind,截至2020/02/27

一、基建:政策预期+估值优势

自去年6月以来,基建政策频出,将部分专项债额度转化为资本金,下调部分专项债资本金比例、提前批复1万亿专项债额度等;春节后,专项债大规模提前下达,24日财政部表示将扩大地方政府专项债券发行规模,各省区已披露的重点项目金额已超过20万亿。抗击新冠疫情的过程中,使得“稳增长”的需求增强,政策预期空间被打开。同时疫情好转下,各地出台政策促进复工复产,地方重大项目已按下“快进键”。

从估值上看,基建板块具有显著的估值优势。申万行业指数中建筑材料当前PE估值仅为13.71倍,位于历史分位数10%,估值安全边际较高。

数据来源:wind,截至2020/02/27

二、科技:注重业绩和逻辑支撑

科技板块经过前期强势上涨后,一些细分板块估值处于历史高位,截至25日,半导体PE为174倍,处于历史分位数95%,叠加海外市场情绪扰动,短期波动加大属于正常现象,但受益于产业周期与金融政策周期共振的行业逻辑仍在。未来随着业绩验证期的临近,板块内部分化或将有所加大,科技股的细分龙头优势也将逐渐强化。

数据来源:wind,截至2020/02/27

三、珍惜优质标的回调机会

展望未来,在宏观流动性拐点出现之前,以及各项政策的积极护佑下,市场上涨的主要逻辑并没有被破坏;但与此同时,海外市场疫情的快速传播,以及欧洲主要国家货币政策空间有限,海外市场的波动或将有所加大,进而对A股带来情绪的冲击也将不可避免。在此过程中,珍惜优质标的回调机会,积极关注基建产业链修复下的周期股投资机会,以及消费品稳定成长机会,整体风格进一步向均衡转变。产品层面,或可重点关注富国周期优势、富国臻选成长,富国美丽中国等稳定风格类产品。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。