如何在市场左侧 买入权益基金?

来源:包子君

原标题:如何在市场左侧买入权益基金?

一、现在或还不是抄底的时候

目前的情况看,欧美疫情控制的情况依旧比较严峻,欧美不少国家的疫情仍然在扩散。现在的意大利的疫情甚至要比当时的武汉还要严重,美国新增确诊病例也在快速上升。随着形势越来越严峻,欧洲一些国家陆续出台了一些限制人员流动的措施,但是要控制住疫情还远远不够。如果在未来几个月里疫情不能得到有效的控制,个人倾向于认为全球性经济大萧条要真的来。如果全球性大萧条真的来临,那么中国经济也很难独善其身。

事实上,全球的经济衰退已经在切切实实地发生着。现在不少国家开始封城、封关、封国,这个对全球经济的影响非常大。现在全球不少国家的经济发展已经处于半停滞状态,且目前全球产业链的运行也面临着巨大的挑战。关键是现在全球主要经济体的央行货币政策基本已经用的七七八八了,央行货币政策再宽松也没有大用。这一次我们遇到的可能是全球性的经济大危机,疫情对全球的冲击可能比2008年的金融危机还严重,仅次于1929年的大萧条,这个要值得投资者警惕。

这一轮欧美股市的下跌之快已超过历史上最著名的两次股灾1929年的大萧条和1987年的黑色星期一,从回撤的绝对幅度看,本轮美股的回调已经超过1929年,快速逼近1987年。市场这么跌多多少少是对经济阶段衰退有一定预期的。但美股跌到现在也就是估值合理而已,并没有到很便宜的地步,短期也不会有太多价值投资者冲进去。你看,巴菲特老爷子还没有大举抄底呢。巴菲特什么时候会抄底?如果巴菲特大举出手时,媒体一定会铺天盖地地报道了。

个人觉得疫情不见拐点,欧美资本市场绝不可能见到拐点。现在看,欧美疫情控制还没有见到拐点的迹象。在没有见到疫情拐点之前,投资者现在依旧需要做的是“避其锋芒”。

乐观的是现在中国新冠病毒疫苗已经注射入人体,希望疫苗能成功。

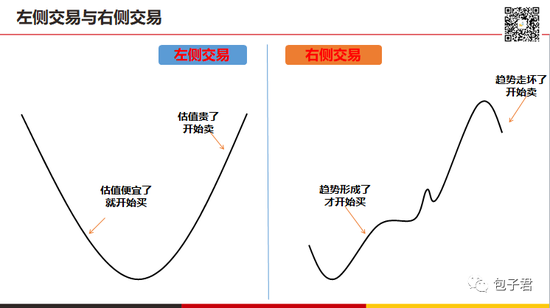

二、到了左侧交易的时候了

往往在市场下跌的时候,投资者才意识到持有现金的重要性。当前现金流才是真的现金牛。这句话不仅仅适用于投资者,也适用于企业家。对于企业而言,随着现金流的消失,这场危机对很多企业可能是致命的,部分大企业可能最后只有国有化一途了 。

对于投资者而言,手上有足够的现金就意味着你在市场下跌过程中可以从容地考虑加仓的问题。现在最开心的人毫无疑问就是巴菲特老先生了,现在巴菲特持有大把的现金,随着市场的下跌巴菲特可能要再创辉煌了。但是,投资者也别忙着羡慕巴菲特,他可不是精准抄了个底,实际上他大比例持有现金已经超过2年了。想象一下,如果你满手现金看着市场逼空上涨2年,是个什么感受。没人能做到上涨全在场,下跌都躲过。

一般来说,现金一定会拖累投资组合的业绩。但极端情况下,现金不但是巨大的保护,也能帮我们抓住罕见的投资机会。

这次疫情造成的资本市场低点能为投资者带来难得机会,个人倾向认为市场的最低点会在疫情最严重情况的前面。但市场的最低点什么时候出现,出现在什么位置笔者就不知道了。恐慌已经进入下半场,长期看A股和港股的投资机会已经出现。现在港股真的很便宜了,短期不好说,但长期看现在点位的港股大概率会给投资者带来不错的收益。投资者虽然担忧A股会不会存在补跌的情况,但A股估值整体估值也比较低,风险要比美股低不少。这时候我们还是要进行适当的布局的。此时,长线资金现逐步进场,左侧布局投资时机已到。接下来,怎么有效地把你手上的子弹打出去是投资者重点要思考的问题…

三、如何合理地把你手上的子弹打出去?

理性会导致恐慌,非理想反而会引起繁荣。我们最应该多的不是预测市场,而是制定策略去应对。优秀的投资人却可以让理智战胜恐慌,这是与普通人的区别。投资者理性地进行左侧布局的策略可以包括:

1、基金定投

对于散户来说,通过定投的方式分批将自己的资金投入到市场中是一个不错的选择。甚至可以说,定投是最适合散户进行左侧布局的投资方式。

笔者一般会建议很多投资者将自己要配置到权益类基金的资金通过定投的方式在2至3年的定投周期里定投到基金中去。为什么是2至3年这个周期,根据历史统计统计大概率投资者能在2-3年的定投周期中能以年化收益12%的收益率就行定投止盈操作一次。

当然你觉得2至3年的定投周期太长,你也可以考虑把你要投资到权益基金中的资金在未来的半年的时间里定投到市场当中去。个人觉得极端的情况,在未来半年左右的时间里,市场也基本上要见到底部了。

2、分批建仓

A股现在风险很大,风险补偿更大。对于投资者而言,市场底部在哪里我们无从判断起,能知道的就是现在市场是否便宜了,便宜了就可以按照分批建仓的规则慢慢买。具体方式可以参考以下几个方法:

2.1、根据市场点位调整权益基金仓位

投资者一个可行的做法就是根据市场的点位进行自己权益类基金仓位的调整。例如,在3000的时候保持至少50%的仓位,然后市场每跌100点可以加10%的权益基金仓位。

当前,个人觉得在2800点下方投资者的权益基金仓位不应低于五成。当然此时投资者仓位也不要宜太激进。投资者要做好极端情况下市场指数再跌20%(当然,指数不一定会跌这么多)的预案。

这里投资者可以参考农银汇理区间收益(基金代码:000259)这只基金的做法,该基金就是根据上证综指的点位调节指数仓位的。农银汇理区间收益的做法是:当上证综指点位在2750点之下,基金股票仓位95%以上;上证综指点位在2750点至3000点之间,基金股票仓位85%以上....上证综指点位在4740点至5000点之间,基金股票仓位5%;上证综指点位在5000点以上,基金股票仓位为0。这只基金的仓位管理策略也可以供投资者参考的。

2.2、根据市场主要指数估值调整权益基金仓位

当然,投资者不一定要按照市场点位,更合理的做法就是看指数的估值来调整自己权益基金的仓位。这里举一个基金的例子,农银汇理区间策略(代码:004741)仓位管理策略是根据基沪深300的估值来调整基金的股票仓位:

当沪深300指数PE低于10倍时,基金的股票仓位在75%-95%期间;

当沪深300指数PE在10倍到12倍之间时,基金的股票仓位在55%-75%期间;

当沪深300指数PE在12倍到15倍之间时,基金的股票仓位在40%-55%期间;

当沪深300指数PE在15倍到18倍之间时,基金的股票仓位在25%-40%期间;

当沪深300指数PE大于18倍之间时,基金的股票仓位低于25%;

简单说,农银汇理区间策略的资产配置方法就是“沪深300的PE估值越高,基金的仓位越低”。

投资者也可以考虑参考这个策略制定自己的仓位管理计划,总之指数估值越低仓位调得越高。顺便说一句现在沪深300指数的市盈率为11倍,按照农银汇理区间策略的策略,仓位应该是55%-75%之间。

2.3、根据宏观经济和指数估值调整权益基金仓位

投资者也可以根据宏观经济和市场指数的估值来综合决定自己持有的权益类基金的仓位。我们这里同样参考一只基金的做法,这只基金是先锋量化优选A。这只基金根据宏观经济形势和市场时机的变化适时动态调整投资组合中股票、债券和现金的配置比例。该基金是这么做的:

1)若GDP同比增长率连续两个季度下滑,且累计下滑幅度超过0.25个百分点,同时申万行业指数PE位于该指数历史估值区间(申万行业指数基期1999.12.30至今)前20%的数量超过全体行业指数数量的2/3,则股票投资占基金资产的比例范围为0-30%;

2)若GDP同比增长率连续两个季度上升,且累计上升幅度超过0.25个百分点,同时申万行业指数PE位于该指数历史估值区间(申万行业指数基期1999.12.30至今)后20%的数量超过全体行业指数数量的2/3,则股票投资占基金资产的比例范围为60%-95%;

3)如均未出现上述1)和2)所表述的情况,则股票投资占基金资产的比例范围为30%-60%。

这几个策略可以有效能帮助投资者不在市场低位踏空,不在市场高位追高,基金的投资策略至少可以让基金经理不在择时方面犯下大的错误。但需要强调的是分批建仓的做法可能出现市场跌的不够多而导致最终仓位不足的情况。

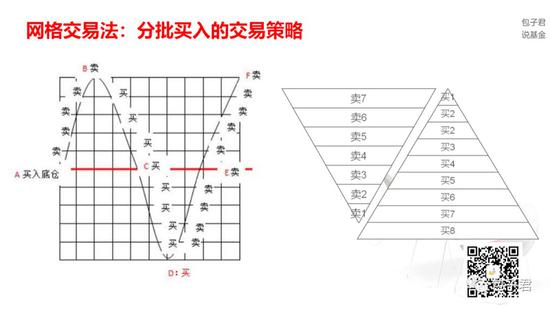

3、网格交易法

网格操作,这个其实和分批建仓的思路是比较类似的。投资者在选几只优质的基金后建立一定的初始仓位,设置好网格密度,分配好对应的网格金额。假设在起始价位买入,在市场指数每上涨5%,卖出10%仓位%,每下跌5%,买出10%的仓位,不断进行高抛低吸的操作。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。