蓝石资管:中国国债或将成为全球更好的避险资产

如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

文/蓝石资管 赵博文 王新玲

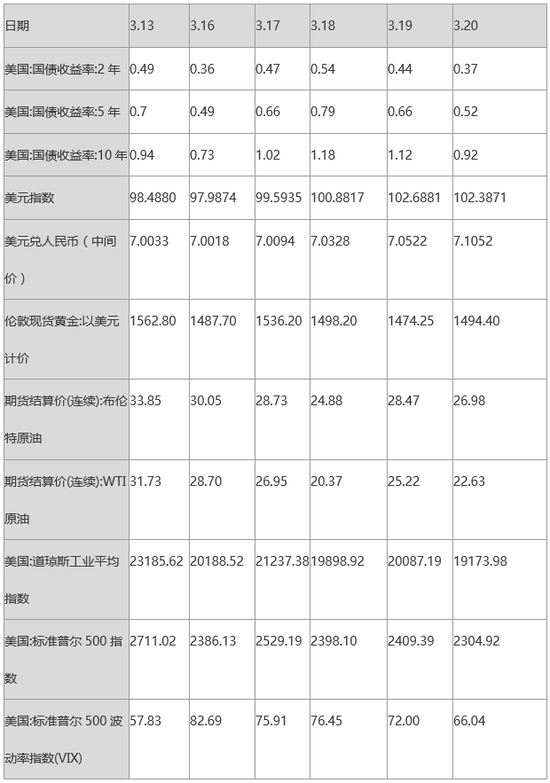

上周受降准释放5500亿资金影响,资金面趋势性宽松,隔夜加权利率从周一的1.28%逐步降至周五的0.86%,与2009年最低时的0.80%仅差6BP。然而,现券表现却不尽如人意,虽然北京时间上周一凌晨美联储再度宣布降息,导致10年期国债活跃券190015收益率一度下行3BP,但随后央行宣布开展1000亿MLF操作,维持利率不变。这个“多此一举”的操作导致市场预期出现了混乱,加之美债收益率连续走高,桥水基金爆仓等新闻,国内债市也跟随调整,至上周四,10年期国债收益率从上周一低点上行10BP,至2.74%。但伴随美债收益率的回落,国内债市企稳,10年期国债收益率回落至2.67%。

我们在前周周报中提出,当前中国出现“股债双杀”,可能由于外资机构为回笼流动性,而首先选择对自己不太熟悉的新兴市场国家的资本市场,进行抛盘。这个解释确实与上周国内债券与美元走势反向,与美债走势同向相印证。但我们始终认为这个理由并不够充分,毕竟直接反映海外美元松紧程度的LIBOR利率只有小幅上升,但绝对水平依然处于低位。而3个月期美债收益率上周依然一路下行甚至创了新低。

我们倾向于认为,更为重要的理由是全球发达经济体即将进入衰退,美、欧、日都无法置身事外,独善其身。疫情只是这场衰退的导火索,但根源在于金融危机之后,发达国家的贫富差距不但没能减小,反而继续扩大,因此经济自身存在需求不足,不具备长期增长的动力。

因此,美国和美元资产,是否仍能像2008年下半年一样,再次成为全球避险圣地和避险资产?然而中国经济却相对稳定,政府对疫情的有效防控(美国疫情大规模爆发可能才刚刚开始),未来可能导致很多供应链迁移到中国。而中国自身关于“新基建”的政策,刚好契合了国内新增需求。而传统上以“铁公机”为代表的基建项目,已逐渐显示出其低效率造成的对经济拉动的疲态。而从美国、日本等发达国家经验看,其对信息通讯等高新技术领域的投资占比上升,都带动了社会全要素生产率的提高。实际上,当一国人口日趋老龄化之后,对传统“铁公机”项目的需求已经大幅下降,为创造新的需求,从而继续推动该国经济增长的长期因素,只能依赖于高新技术的发展。然而,随着美国婴儿潮一代的老去,具有革命性科技创新的缺失,作为传统避险资产的美元及美债,在这一轮衰退中是否依然能再度担当起避险资产的作用?还是假以时日,随着美国经济衰退,而中国经济相对更具韧性,全球是否会发现人民币及中国国债风险更低,收益更高?

而无论怎样,中国利率债似乎都是当前及未来,对于国内及国外投资者,更好的避险资产。因此,我们建议机构当前不必“恐高”,前期债市的回调已提供了很好的买入时点,只需大胆买入,坚定持有。

【海外市场】

欧元区方面,欧元区3月ZEW经济景气指数-49.5,前值10.4;德国3月ZEW经济景气指数-49.5,前值8.7;受新冠疫情影响,该值为欧元区和德国2011年底以来的最低水平,智库ZEW预测GDP在一季度和二季度可能都会下降。欧元区2月CPI月率0.2%,前值-1%,预期0.2%,物价微涨,该数据是在3月沙特俄罗斯石油价格战之前,也是新冠肺炎对欧洲经济造成最严重影响之前。瑞士至3月19日央行政策利率-0.75%,前值预期皆为-0.75,瑞士央行称上调负利率豁免门槛。德国3月IPO商业景气指数87.7,前值96.1,景气下滑。德国2月PPI月率-0.4%,前值0.8%,预期-0.1%。

美国方面,标普500指数触发美股史上第5次熔断,而本月已有4次。美国至3月14日当周初请失业金人数28.1万,前值21.1万,预期22万,疫情下就业市场受到冲击,与服务相关的行业,特别是住宿和食品行业、运输和仓储业的裁员人数有所增加。3月费城联储制造业指数-12.7,前值36.7,预期10,制造业疫情下呈现颓势。2月零售销售月率-0.5%,前值0.3%,预期0.2%,不及预期。美国2月新屋开工总数年化159.9万,前值156.7万,预期150万;2月成屋销售总数年化577万户,前值546万,预期550万;疫情严重扩散之前地产仍有热度,但楼市复苏景象可能止步于3月新冠疫情的大肆蔓延。

亚洲方面,日本央行于3月17日通过84天期操作提供了302.72亿美元的流动性,为2008年12月以来的最大数额;日本1月工业产出年率终值-2.3%,前值-2.5%;核心CPI月率0.6%,前值0.8%,预期0.6%。

原油方面,沙特计划从5月起将石油出口量提高至1000万桶/日的水平,系俄罗斯与欧佩克+未达成协议后,沙特决心继续执行按意愿产油政策,布伦特原油已经跌至2003年以来的最低水平,本周美布两油分别收盘在22.63、26.98,较上周五下跌28%、20%。此外,美国原油监管机构于周五与欧佩克进行对话,旨在帮助沙特与俄罗斯之间的石油价格战迈向停火,如果美国、欧佩克、俄罗斯三方达成一致,或能扭转当前原油形势。美国至3月13日当周EIA原油库存增加195.4万桶,前值766.4万,预期325.6万;美国原油库存变化值连续8周录得增加。

【一级市场】

周一,农发行发行70亿5年期农发债,加权利率2.8171%,全场倍数3.73倍,边际倍数5.63倍;发行30亿3年期农发债,加权利率2.4302%,全场倍数6.54倍,边际倍数3.66倍。

周二,农发行发行40亿2年期农发清发债,加权利率2.3873%,全场倍数3.03倍,边际倍数1.17倍。国开行发行60亿7年期国开债,加权利率3.0661%,全场倍数,全场倍数4.61倍,边际倍数14倍;发行106.7亿3年期国开债,加权利率2.4333%,全场倍数4.62倍,边际倍数16.95倍;发行70.5亿1年期国开债,加权利率1.8875%,全场倍数4.94倍,边际倍数6.15倍。

周三,农发行发行98亿10年期农发债,加权利率3.2260%,全场倍数4.35倍,边际倍数3.89倍;发行55.2亿7年期农发债,加权利率3.1489%,全场倍数3.31倍,边际倍数5.6倍;发行20亿1年期农发债,加权利率1.8014%,全场倍数8.13倍,边际倍数6.25倍。国开行发行20亿1年期国开债,加权利率1.7035%,全场倍数7.89倍。财政部发行430亿10年期附息国债,加权利率2.6767%,边际利率2.7127%,全场倍数3.13倍,边际倍数20.06倍;发行430亿1年期附息国债,加权利率1.8783%,边际利率1.9406%,全场倍数2.52倍,边际倍数1.44倍。

周四,国开行发行175.5亿10年期国开债,加权利率3.0460%,全场倍数3.48倍,边际倍数9.57倍;发行106亿5年期国开债,加权利率2.7714%,全场倍数4.2倍,边际倍数1.02倍;发行40亿3年期国开债,加权利率1.7432%,全场倍数6.4倍,边际倍数4.57倍。口行发行74亿10年期口行债,全场倍数4.39倍,边际倍数1.39倍;发行72.1亿5年期口行债,加权利率2.8589%,全场倍数3.56倍,边际倍数19.41倍;发行40亿3年期口行债,加权利率2.4542%,全场倍数5.56倍,边际倍数1.46倍。

周五,口行发行40亿7年期口行债,加权利率3.1940%,全场倍数3.49倍,边际倍数7.81倍;发行40亿2年期口行债,加权利率2.2786%,全场倍数4.52倍,边际倍数35倍;发行30亿1年期口行债,加权利率1.7462%,全场倍数7.19倍,边际倍数2.2倍。财政部发行150亿91天贴现国债,加权利率1.4504%,边际利率1.4815%,全场倍数4.31倍,边际倍数26.83倍。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。