定投策略:核心要素及智能定投设计——金融工程专题报告

来源:华宝财富魔方

分析师:张青(执业证书编号:S0890516100001)

分析师:余景辉(执业证书编号:S0890519120001)

定投策略,字面理解即为定期定额投资策略,实践中多以周、双周或月度频率进行定投。定投策略的首要优势在于简单易行,淡化了择时操作,通过分批次买入分摊总投资成本;其次,定投策略匹配了投资者尤其是个人投资者的现金流(如工资收入)周期性流入特征,具有长期储蓄的功能。定投策略正日益普及,公募基金、券商、第三方代销机构等多数推出的有各类定投服务。此外,定投策略不仅适用于中小资金的投资者,近段时间对于高净值客户的定投策略产品也被创设,如2019年9月,平安银行私人银行于内业首次推出私募定投业务,招商银行随后也推出了类似业务。

不过,虽然当前定投策略较为普遍,但定投策略要想取得较好的效果,实际上并不简单,受多种因素影响,如标的特征、定投期限等。本报告中,我们采用蒙特卡洛模拟的方法,对定投策略设计中的几个核心要素进行分析,寻找规律。在此基础上,我们对传统的定投策略进行了一定拓展,基于均线与估值系统构建了两个定期不定额定投策略,并考虑加入基于市场自身状态的止盈操作,以探讨是否可以改进定投绩效。

1. 定投策略的核心影响因素

定投策略设计的核心要素主要包括以下几方面:定投标的、定投期限以及定投频率的选择。我们将利用蒙特卡洛模拟的方法分别对上述这几个因素进行测试。

蒙特卡洛模拟价格路径的公式如下:其中μ为资产的年化收益率,σ为资产年化波动率,ε为服从标准正态分布的随机数,S为资产的价格,T为时间:

我们将分三部分进行蒙特卡洛模拟,首先研究不同收益率、不同波动率状态下的标的资产特征对定投结果的影响,以此说明具备什么样的收益率和波动率特征的投资标的适合定投,然后研究定投期限和定投频率对定投的影响。最后,我们对当下定投策略设计中流行的基于定投收益率的目标止盈策略是否有效,进行分析。

1.1. 定投标的选择:收益与风险特征

由于我们要考察的是具有怎样收益与波动特征的标的适合定投,因此我们先控制住定投期限和定投频率。我们假设定投时长为3年,按月进行定投,每月定投金额为1000元,定投标的资产的收益服从正态分布。为测试不同参数的影响,年化收益率我们取一个较大的区间,设定为-50%到50%,步长为10%;年化波动率则设定为10%到50%,步长也设定为10%。每种情形下我们模拟1000次,统计不同收益、波动率状态下的定投收益率均值和资产区间收益率(即标的资产买入并持有3年的累计收益率)均值。

这里对定投收益率的计算方法进行说明:

定投收益率=期末总金额/期初成本-1

由于资金是具有时间价值的,为更加客观度量定投的收益回报,我们对各期定投的金额进行贴现,贴现利率采用当时时点的1年期国债收益率。

期初成本计算公式如下:

从统计结果可以看到,当资产的年化收益率为负时,定投收益率是高于资产区间收益率的。当资产年化收益为正时,定投收益率则不如一次性买入的收益,这说明当市场下行的时候进行定投会比一次性买入要好,道理也很简单,因为不断下跌的市场中,分批买入较之一次性买入降低了持仓成本。不过,定投作为绝对收益策略,如果收益为负,即便好于买入并持有策略也无济于事,因此我们在选择标的时就需要选取长期走势向上的标的,也即具有正的年化收益的标的。

对于波动率,从模拟结果中可以看到,无论是在怎样的年化收益下,不同波动率状态下的定投收益并没有明显的差异,这主要是因为尽管模拟1000次的路径大相径庭,但最终求得这1000次定投收益率的均值却无法很好的反映波动率对定投的影响,因此我们还统计了模拟1000次的定投收益率的波动率。从上表我们可以看到,以资产年化收益率20%为例,当资产年化波动率从0.1提升至0.5时,1000次模拟的定投收益率的波动率也从14.82%相应增加到了80.11%,这就说明当资产波动率提升时,定投收益的不确定性也是提升的,相应的通过其他一些策略的引入(如后文介绍的智能定投策略),潜在的收益提升空间也就更大。从这个角度考虑,我们认为长期趋势向上并且波动较大的资产比较适合作为定投标的。

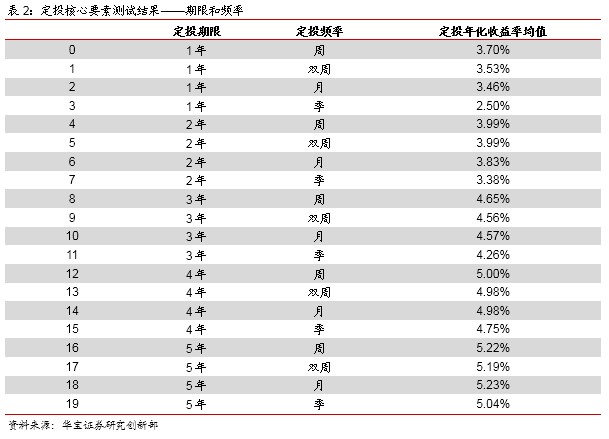

1.2. 定投期限和定投频率的选择

接下来,我们控制住收益率与波动率,研究定投期限和定投频率对定投绩效的影响。我们假定定投标的资产的年化收益率为10%,波动率为20%,定投期限设定为1年到5年,定投频率分别尝试周频、双周、月频、季频四种情形。为考虑手续费的影响,我们统一设置买入费率为1.5%(之所以设定较高的申购费率,是为了研究定投期限、定投频率这两个要素对手续费率是否敏感,真实投资中费率要低于此水平),由于没有卖出操作,也就没有卖出费率。同样利用蒙特卡洛模拟,每种情形模拟1000次,统计不同状态下定投收益率,考虑到由于时间长度不同,不同定投期限的定投累计收益率无法直接比较,故我们将定投累计收益率统一转化为年化收益率进行比较。

从统计结果可以看到,定投频率对定投绩效的影响并非线性关系,季频表现最差,而其他三个频率表现差别不大,从实际的可操作性来看,月频相对来说是较为合适的。再来看定投的期限,定投的年化收益随着定投期限的延长而逐渐增加,这说明了定投策略比较适合于中长期的时间维度,实践中也常以3年、5年为定投期限。

1.3. 目标止盈对定投策略的影响

当前流行的定投策略中,为提升客户体验或出于产品营销方面的考虑,时常会引入一个基于目标收益的止盈策略,比如定投收益率达到10%就止盈等。那么这种目标止盈策略对定投绩效会产什么怎样的影响,或者说是否有效呢?我们依旧采用蒙特卡洛模拟的方法进行研究。在这里我们设定买入规则不变,同样是定期定额定投策略,卖出方面,设定只要收益达到当前累计定投金额*目标止盈比率,那么就全部卖出,然后从下一期开始继续定投,区别就在于止盈后累计定投的金额归零,并重新开始定投。

我们假设定投标的年化收益为10%,波动率为20%,定投期限为3年,定投频率为月频,买入费率为1.5%,每月定投1000元。目标止盈考察7档,5%止盈、10%止盈、20%止盈、30%止盈、50%止盈、100%止盈、150%止盈。同样利用蒙特卡洛模拟,统计不同止盈条件下的定投收益率以及不加止盈条件下的定投收益率。

从结果来看,加入目标止盈的定投策略,基本是跑输不加止盈的定投策略,说明仅基于收益率的止盈策略,会让投资者获取一定收益就离场,然后下期又要从零开始重新定投,降低了长期定投的平均投入本金,对于一个长期趋势向上的市场而言,显然投入本金越多未来获得的收益也越多。

从以上我们通过蒙特卡洛模拟对影响定投的因素测试结果看,我们得到以下结论:对于定投的标的选择方面,长期趋势向上并且波动较大的标的比较适合定投;对于定投期限和定投频率而言,定投期限较长的效果较高,定投频率的影响不大,但过低的定投频率(如季频)会降低绩效;对于定投的止盈策略,我们认为仅是基于收益率的止盈方法并不十分有效,原因可能在于目标收益率的设定可能导致策略会过早离场,从而丧失了收益进一步增加的机会(不过,这并不意味着定投不应该设定止盈,实际上,良好的止盈策略设定可以显著提升定投绩效,但止盈策略的设定应更多基于市场自身的状况,在后文中我们会做分析)。此外,当定投资产的波动较大时,定投潜在收益率回报的不确定是上升的,从而也存在着利用资产的波动特性,进一步改进定投绩效的空间。

2. 基于均线系统的智能定投策略

从以上对定投影响要素的研究中可以发现,尽管我们找到了适合定投的标的特征,但是由于传统定投为定期定额策略,策略本身并没有利用标的资产的波动特征。由于资产价格均有均值回复特征,也即当价格短期跌幅较大时,后续向上反弹修正可能较大,而当价格短期涨幅较大时,则可能易于向下调整修复,因此,若能对这一特征加以利用,即在其偏离长期趋势,向下调整的时候定投较多金额,而在偏离长期趋势向上快速上涨时降低定投金额甚至进行卖出,在逻辑上是有助于改善定投业绩的,尤其是对于那些波动较大的资产标的,这一策略的实施空间更大。

基于上述分析,我们采用两种指标构建智能定投策略,一个是基于纯技术分析手段的均线定投策略,另一个是基于资产自身价值的估值定投策略。我们先考虑将传统定期定额策略转变为定期不定额策略,考察对绩效的影响程度,接下来引入定投止盈策略,考察能否进一步提升绩效。

为更加真实的考察智能定投策略的优劣,我们采用真实资产价格序列进行策略的构建与回测。基于前文的分析,定投策略较适用于长期收益率向上且波动较大的品种,故这里我们选用中证500指数进行策略构建。(智能定投策略并不局限于这一种标的,其他收益向上并具有一定波动的资产也可以用于智能定投策略,本文中仅是为了更加直观的展示不同策略的绩效差异,才选用了中证500指数)

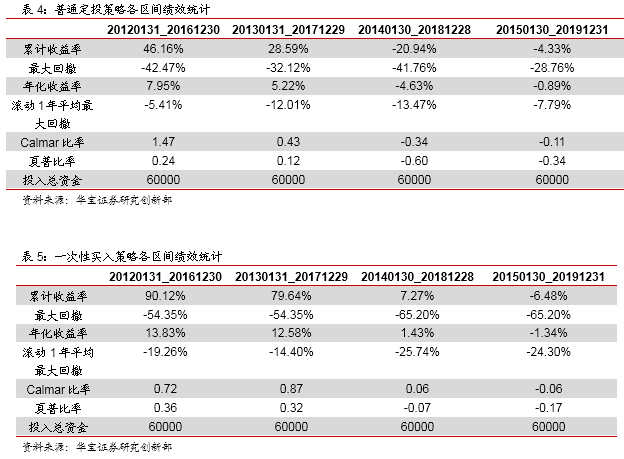

2.1. 普通定投与一次性买入策略绩效统计

我们将定投频率设定为月频,定投期限为5年。测试时间从2012~2019年,我们以5年作为一个定投周期进行测算,为考虑不同定投起点对定投绩效的影响,我们每次前推1年进行测试。为了将后续各智能定投策略与普通定投以及初期一次性买入进行对比,这里先对普通定投和初期一次性买入两种策略进行回测统计,普通定投每期定投金额设定为1000元。

2.2. 均线定投策略设计

均线定投策略设计的基本逻辑为引入逆向交易思路,即当市场过于疲弱时加大定投金额,当市场过于强势时则减少定投金额,因为市场过于强势或过于疲弱均不属于常态,长期看具有均值回复特征,从而在定投中利用市场的这一特性,会进一步摊薄定投成本,进而提升定投周期内的投资收益。我们采用250日均线系统表征市场的中长期状态,因为250日均线为年线,是技术分析中的经典指标,稳定性较好。

我们采用中证500指数,按日计算250日均线值,并进一步计算当日中证500指数对均线的偏离度,以及每日偏离度处于过去5年偏离度的分位数。我们设定均线偏离度分位数处于25%到75%之间时,属于正常偏离,此时采用定期定额的普通定投策略,即1000元/月。当均线偏离度分位数处于历史前25%时,此时意味着市场过于强势,大幅回撤的风险加大,从而减少定投金额至定期定额普通定投策略每期定投金额的50%水平,即500元/月。当均线偏离度分位数处于历史后25%时,意味着市场过于疲弱,此时市场筑底回升,反转向上的可能加大,因而加大定投金额至定期定额普通定投策略每期定投金额的1.5倍,即1500元/月。接下来我们就对基于均线的智能定投策略进行回测。

将该策略和普通定投及一次性买入策略进行对比,我们可以看到该智能定投策略相比普通定投策略无论是在收益还是回撤控制上都有了明显的提升,但是在4个测试周期下,依然有两个周期收益为负,同时在前两个收益为正的区间下,其收益表现也不如一次性买入策略,因此该智能定投策略尽管相比定期定额的普通定投有了一定提升,但是结果依然有较大改进空间。究其原因,我们认为有两个,一是该策略无论何时,都会至少投入500元(即原本定投计划金额的50%),定投档位的划分可能还不够多,另一个是该策略未引入止盈操作,不能做到市场在高位时兑现收益。

3. 基于估值的智能定投策略

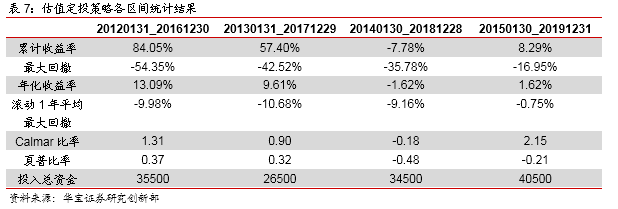

为进一步改进定投策略的效果,我们引入一个估值系统构建定投策略。该策略的逻辑是从市场估值的角度出发,在估值处于历史相对低位的时候加大定投金额,当估值提升时减少定投金额,同时为了进一步提升定投效果,我们引入一个特殊的设定,即当估值过高时,则暂时停止定投,这样以来实际上定投金额的分档档位有了明显扩大。

我们利用中证500指数的PE估值,每日滚动计算过去5年的估值分位数。我们设定估值分位数处于20%到40%区间范围内时,采用定期定额的普通定投,即1000元/月;当估值分位数小于20%时,说明此时市场被低估,这时候将定投金额加大为定期定额定投金额的1.5倍,即1500元/月;当估值分位数处于40%到60%时,表明市场估值在逐步高企,定投的性价比下降,故定投金额减少为普通定投金额的50%,即500元/月;当估值分位数高于60%时,此时市场估值过高,定投的风险在加大,此时我们暂时停止定投。(上述估值分位数设定并不是绝对的,也可以采用其他阈值设定,但其背后的逻辑即为根据估值状态确定每期的定投金额)

从以上基于估值的智能定投策略回测的统计结果可以看到,该策略收益相比基于均线智能定投策略的绩效提升了不少,尤其是14到18年的亏损幅度明显下降,由原先的-20.94%收窄到了-7.78%,15到19年收益更是变为正值,说明在相对高估的位置不进行定投的策略设定是有效的。但与此同时,5年的平均总投入资金降低到了35000元,平均每个月投入将近600元,仅相当于原始定期定额策略每期投入金额的60%。尽管定投金额有所下降,但是相比于投资者更看重定投的成功率而言,这样的提升更具有意义(实践中,可以通过将资金分散配置于其他拟定投标的,来弥补该定投系统实际投入金额偏少的不足)。另外,我们看到在前两个定投周期中,该策略收益依然跑输了一次性买入策略,这说明这类智能定投策略尽管买在了低位,但是由于没有设定离场机制,导致收益无法得到兑现。因此,对策略的进一步改进,有必要引入离场机制。

4. 加入止盈操作的智能定投策略

前文基于目标收益的止盈策略分析中,我们指出仅基于定投的目标收益设定卖出策略,由于忽略了市场当时所处的状况,导致实际效果并不十分理想。毕竟市场的涨跌并不会应为投资者自身收益高低而改变,而是由市场自身状况决定的。鉴于此,我们考虑基于市场状况设定离场策略。本文中,我们依旧选取估值指标,基本逻辑就是当市场估值过高时,可能意味着市场的风险也在集聚,高处不胜寒,后续市场大幅下跌的概率也在提升。我们设定了一个多重卖出策略:当估值分位数高于80%时卖出所持资金的一半,当估值突破80%分位数,且标的资产价格自高点回落20%则将剩余部分全部卖出。可见,两个卖出信号一个是左侧卖出,一个是右侧卖出,故设定多重离场信号,可以较好结合两者各自的优势。

从以上加入动态止盈卖出条件下的估值定投策略可以看到,在4个测试周期内均获得了正收益,进一步提升了定投的成功率,由于这里只是加入了卖出,并不改变买入规则,因此投入金额和以上基于估值的智能定投策略是一样的。我们再将加入卖出信号的估值定投策略与一次性买入策略对比来看,前两个测试周期下该定投策略收益也能够跑赢一次性买入策略,这就说明动态卖出信号的确可以用于锁定收益。从净值曲线也能看到,加入卖出条件后,定投策略使得投资者能够在市场较为高估的时候逐步兑现收益,从而使得长期定投的回报得到进一步提升。与此同时,定投在Calmar比率、夏普比率等指标上也都有了明显的提升,达到了我们期望的结果。

总之,本文的研究表明:长期趋势向上、波动较大的标的比较适合定投,而定投绩效与定期期限呈正向关联,但与定投频率并非线性相关,较低频率的定投(如季频)效果一般,其他频率的定投绩效相差不大。此外,通过我们设计的两个智能定投策略,则进一步表明:较之定期定额定投策略,充分利用市场均值回复特性的定期不定额策略(即市场下跌或市场估值处于低位时加大定投金额,反之减小定投金额)能够提升定投绩效,而加入基于市场自身状况的止盈策略(如基于市场估值的止盈设定),可以进一步提升定投绩效。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。