货基收益普遍“破2”,隐含了怎样的资产配置预期?

近期,货币基金7日年化收益持续走低,并普遍“破2”。“躺在宝宝里数钱”的日子正渐行渐远。实际上,货币基金收益率是一个非常敏感的资产配置观察指标,每一次走上“巅峰”或滑向“低谷”,往往都是需要对大类资产配置做出重大调整的时刻。

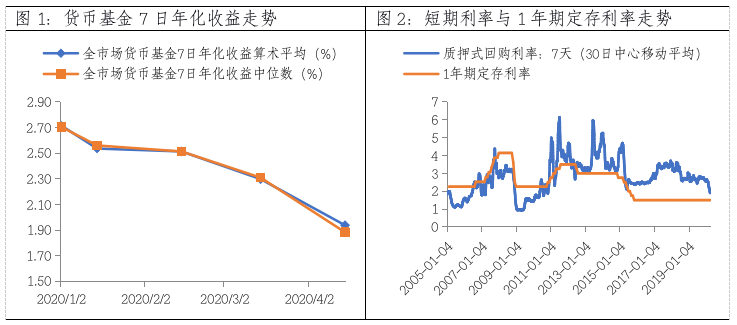

货基年化收益“破2”,是“果”亦是“因”据wind数据统计,4月15日全市场756只货币基金(A、B份额分别统计)的7日年化收益率中位数为1.88%,算术平均数为1.94%;而在3月15日,还分别处在2.31%和2.30%的水平;短短一个月时间,何以出现如此迅速的滑落?

➤ 从触发因素来看,新冠疫情的全球蔓延和各国央行联袂宽松的货币政策,无疑是推动货币基金收益率下行的直接推手。

➤ 从逻辑上看,货币基金收益率是金融市场利率水平的直接反应,货币的供求关系直接决定了利率水平的高低。从资金供需的特点上看,资金的供给如行云流水,资金的需求则如春雨润物。当经济遭遇超预期下行,央行货币也往往会超预期宽松,在金融数据上往往体现为社融增速与M2增速之差的不断走低,市场利率水平不断下行。因此,货币基金收益水平中枢大幅下移,便是结在经济下行与货币井喷“枝头”上的“果”。

数据来源:wind,截至2020-04-15

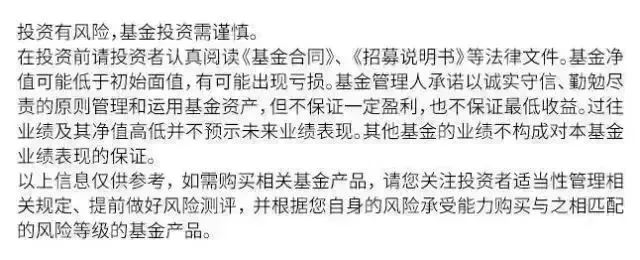

货基年化收益“破2”,如何影响资产配置由于货币基金收益水平是利率水平的直接反应,因此构成了资产配置的一根“主轴”。从短期来看,利率的下行确实利好债券。据wind数据统计,在最近一个月货币基金收益快速下行的过程中,债券基金收益率水平却加速反弹,截至2020-04-15,全市场债券基金过去一个月收益率中位数达到1.09%。

但货币基金和债券基金的关系,是“君住长江头,妾住长江尾”的关系,只是债券基金配置的债券品种期限要比货币基金普遍长而已。因此,当利率水平处于低位,并降无再降的时候,债券基金的收益也往往是“最薄”的时候,也是债券市场较为“脆弱”的时候。

对于股票市场而言,货币基金收益率处于持续低位,往往有利于股票市场估值扩张。2015年A股“大水牛”是稍远的记忆,近期美股从大跌之后开启的强势反弹,也是货币宽松利率处于历史低位的结果。因此,从传导链条来看,货币基金收益大幅走低,短期对债券相对有利,中期对债券影响逐渐由正面转负,中长期对于股票市场更为积极。

近期美联储“印”了多少钱?具体到本轮行情,除了国内货币宽松,美联储“无限”宽松更是全球流动性泛滥的直接推手。根据美联储资产负债表和美国广义货币M2数据统计,美联储资产负债表规模由3月4日的4.28万亿增长到4月8日的6.13万亿,短短一个月时间扩张了1.84万亿;而美国M2相对于美联储资产负债表的倍数处于2.5-4.2倍之间,2月底的倍数为3.68倍;这意味着,如果按照3.68倍估算,3月4日以来美联储“创造”的广义货币M2规模高达6.78万亿美元,约合人民币47.5万亿。

注:预告的净利润采用上下限的中值;数据来源:wind,截至2020-04-15

遥想2008年国际金融危机冲击下,我国只是祭出“四万亿”政策刺激;而本轮美联储已经创造了40万亿级别的货币。短期来看,全球联手“大水漫灌”,虽是抗击疫情权宜之计,也有利于权益资产的做多。但全球疫情之后,通胀或逐步踏来;经济企稳反弹之后,货币政策推出,届时带动的利率反弹,则又是货币基金新一轮周期的开始。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。