投资风向标 | 外资加速流入高股息标的,解读高股息策略的配置逻辑(2020-4-18)

01

PART

机构观点纵览

本周北上资金持续回流A股市场,周内净流入超300亿。从陆股通十大活跃股分红特征指标来看,高股息类标的是外资主要配置对象。

今年在新冠疫情冲击下,上半年国内外市场不确定性较大,我们在二季度资产配置策略中的二级市场投资方面,建议投资者选择低估值高分红品种作为防御性配置的方向。4月份以来,多家机构认为当前已进入为高股息率策略“下注”的时机。本周我们精选相关机构观点,为投资者介绍高股息率策略的投资逻辑。

在公募领域,红利策略类基金是投资者布局高股息策略的最佳工具。红利策略公募在海外市场属于主流策略品种,能较好的平衡收益和风险,起到抗通胀效果,长期表现良好,受到养老金、主权基金等专业投资者的青睐。相比海外,A股市场股息率偏低,使得投资者更关注股票买卖价差收益而忽略分红收益。4月9日,中央发布的《关于构建更加完善的要素市场化配置体制机制的意见》中明确,制定出台完善股票市场基础制度的意见,鼓励和引导上市公司现金分红。随着监管政策引导,A股市场股息率提升将是一个长期趋势。同时随着市场长期资本占比提升,对高分红标的以及基于红利策略公募产品的配置需求也会上升。而目前国内公募基金市场上,既有采用红利或高股息策略的主动选股型基金,也有跟踪主要红利指数(如上证红利、中证红利、深证红利及标普红利指数)的被动型指数基金。

以下,望开卷有益:

光大证券在今年2月发布了关于高股息策略适用性研究的报告,报告指出:从全球范围看,市场下跌期间增加高股息标的配置,是获得长期超额收益的机会。高股息板块相对收益很大程度上受利率影响,在经济增速放缓、通胀和利率持续下行的过程中,坚持分红、股息率超过无风险利率的公司更能吸引价值投资者。同时,机构投资者话语权增强,也会倒逼上市公司重视公司治理,主动增加分红,影响市场风格。考虑到国内利率长周期下行和投资者机构化的趋势,高股息策略有效性有望提升,保险机构有望为高股息板块贡献增量资金。

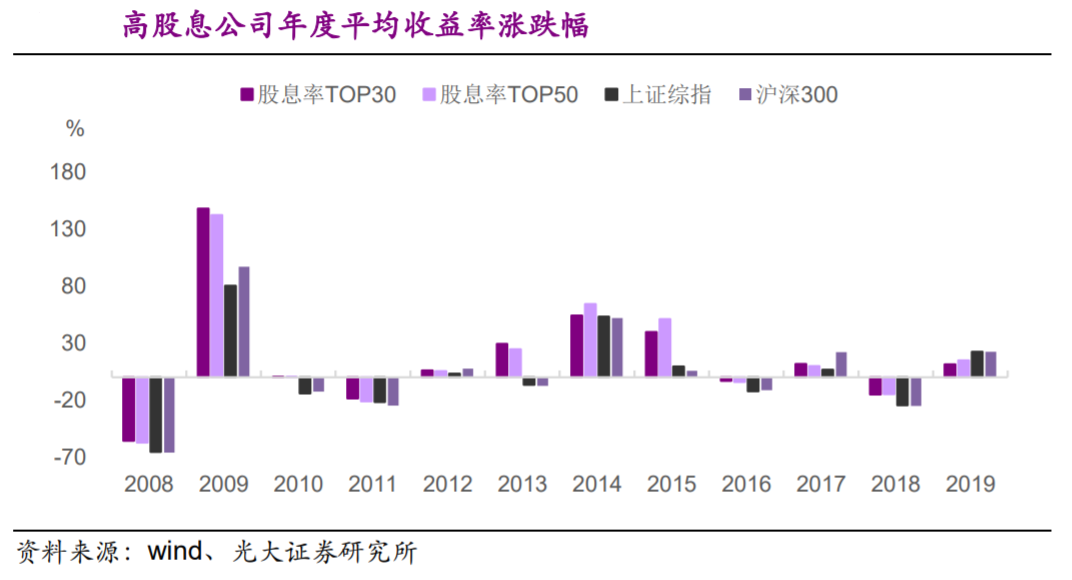

报告通过回测数据显示,国内高股息策略长期累积的收益率可观,市场单边下跌或震荡时更抗跌。报告选择全A股息率排名前30和前50的股票,分别等权重构建投资组合,统计2008-2019年期间两个组合的累计收益率分别达497%、517%,同期上证综指和沪深300累计收益率为68%、125%。而在市场单边下跌或震荡时,如2008年、2010-2011年、2013年、2016年和2018年,高股息组合更抗跌。

财信证券在14日发布报告《为什么可以开始为高股息率资产下注》。报告指出,高股息率策略在历史上累计收益可观、胜率较高,其跑赢市场的根本原因有三点:

(1)风格:直接因素。市场风格偏向于成长时,中证红利指数表现较弱,当偏向权重时则表现更好。中证红利指数与创业板指表现呈现“跷跷板”状态,当市场风格从极致成长风格向低风险偏好转变时,投资者开始关注低波动、低风险、高分红的高股息率策略。

(2)盈利:本质因素。中证红利指数在周期板块盈利能力上行时更容易跑赢市场。当市场进入利润驱动、结构性震荡行情或者权重结构行情时,中证红利指数则产生更明显的超额收益。

(3)利率:最核心因素。债券利率和高股息率资产收益率存在“跷跷板”效应。由于高股息率资产与债券具有一定相似性,当债券利率下行时中证红利指数有更大概率获得正收益。

A股高股息率资产主要以周期、金融等成熟行业为主,通常行业成长性都已经接近饱和,该报告对当前资金配置高股息资产的动因进行了分析,指出:“股息率=每股股利/股价=(每股股利/EPS)/(股价/EPS)=分红率/市盈率”公式表明,在分红率保持稳定的情况下,市盈率实际上是股息率硬币的另一面。对该类资产的配置,长、短期资金有不同的驱动力。追求低波动、稳定收益的长期资金有动力选择低估值、高股息率资产作为底仓配置,或者是用来长期持有,或者是用来获得打新收益,当公司估值明显低于历史估值中枢时,更多长期资金可能予以配置。另一方面,追求短期博弈的资金也可能在估值明显低于合理水平、股价技术上企稳时,在股息派发前一段时间选择配置高股息率资产以获得分红收益。而如果宏观经济触底回升,高股息率资产配合EPS提升和分红率的提升,将形成股价的戴维斯双击。在近期市场大幅调整,部分优质企业估值下降,且临近业绩公布期,长短期资金均有足够动力选择高股息率资产进行配置。

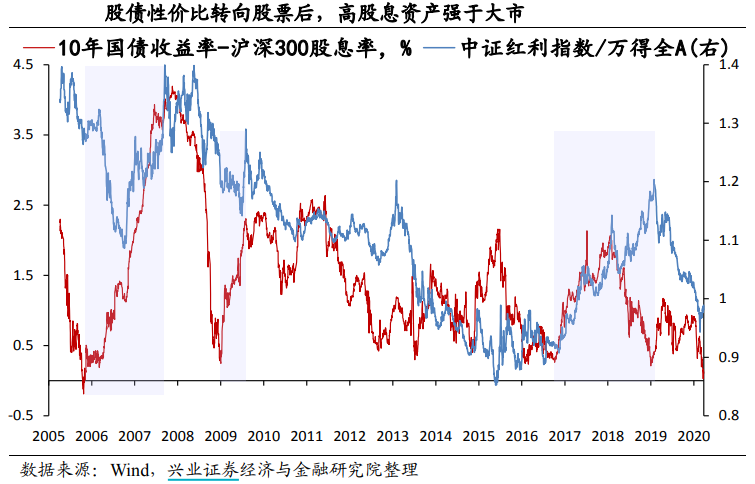

兴业证券在本月发布报告《高股息策略制胜之道》,报告从历史复盘角度指出,10年期国债收益率与沪深300股息率之差跌至底部反弹后,往往会走出一波高股息资产强于大市的行情。不管是2005年基本面过热,2008年外部冲击加大经济衰退压力,还是在2016年经济走向复苏等多种宏观背景下,只要是股债性价比转向股票的信号不断增强,高股息策略大概率能够走出一波强于大市的行情。

兴业证券认为,当前引发投资者对当前高股息策略关注的重要数据莫过于10年期国债收益率与沪深300股息率之差达到历史低点。考虑到2020年市场流动性整体保持宽松,截止到2020年3月27日,中证10年期国债收益率为2.61%,而沪深300动态股息率为2.48%,两者之间的息差仅高于2005年10月底的历史最低位置。2月份春节后公共卫生事件对A股“饱和式冲击”导致的跳空大跌,以及3月初公共卫生事件全球大流行和原油价格从50美元暴跌至30美元后,上证综指跌至近一年来最低(2646点),美股熊市和全球经济衰退担忧使得投资者更加小心甄别资产质量,伴随着国债收益率不断走低,“资产荒”加剧,具备高股息特征股票资产相对更加受重视。

基金市场风向

02

PART

统计时间:2020年4月17日

来源:私募排排网,洪泰财富研究部

市场观察:

洪运瑞恒发布3月管理期货策略报告指出:3月全球资本市场因疫情爆发进而恐慌情绪爆发,商品市场的波动也在继续放大,恰好使得CTA策略在一片混乱中独领风骚,再次展现出其灾难资产的属性。洪运瑞恒管理期货指数全月涨幅达到3.37%,远远跑赢其他所有策略。随着疫情拐点出现,商品价格短期或进入回调或震荡行情,策略也有部分收益回吐,但是总体来看商品价格处于相对底部区域使得未来反弹的确定性更强。

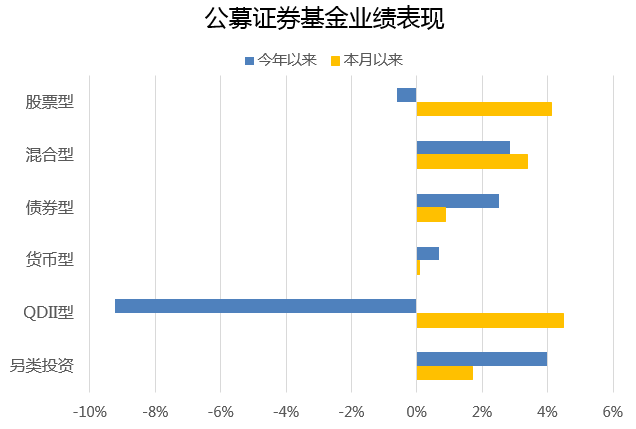

公募证券

公募证券

统计时间:2020年4月17日

来源:Wind,洪泰财富研究部

股权投资统计时间:2020年4月17日

来源:Wind,洪泰财富研究部

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。