公募陆续披露一季报 十位“基金业IP”调仓路线大曝光

如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

原标题:董承非、萧楠、刘彦春、冯明远、丘栋荣……十位“基金业IP”调仓路线大曝光

来源:财联社

2020年一季度,资本市场因疫情影响走出了“过山车”行情;而随着海外疫情的持续扩散,站在当下又当如何看待后市的演绎?近期公募基金2020年一季报陆续披露,基金经理们面对巨大波动时的调仓路径和后市观点也随之浮出水面。财联社记者整理了已经公布季报的多位明星基金经理的调仓路线图和最新策略。

兴全趋势投资董承非:今年的波动不会小

兴全趋势投资混合基金经理董承非在2020年一季报中直言今年的波动不会小。他表示,今年一季度,A 股市场开局非常强劲,各路资金也是纷纷入市。基金业也出现了久违的日光现象。但是一场突如其来的疫情打乱了所有的节奏,中国和海外先后进入停滞状态。基金基本上维持一个比较适中的仓位水平,坚持均衡配置,避免了净值的大幅度的波动。

展望今年,他认为,基本上是“充足的流动性”+“较弱的基本面”的组合。所以可以预见市场今年的波动不会小。

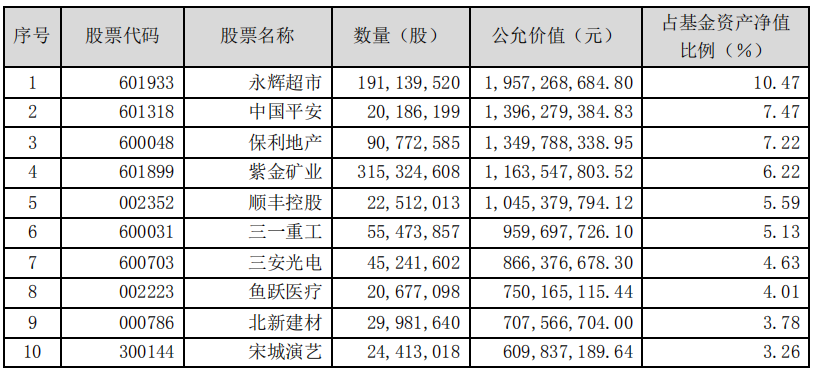

董承非所管理的兴全趋势混合一季度股票仓位几乎没有变动,而十大重仓股的名单也未发生变化,只是持股的比例有所变动。

数据显示,截至一季度末,兴全趋势份额净值为 0.7527 元,份额净值增长率为 2.19%,跑赢业绩比较基准大约5个百分点。

易方达消费行业萧楠:个股将受益行业格局得以改善

今年4月,萧楠新发基金在市场遇冷之际实现认购超过百亿,可见其号召力之强。易方达消费行业就是萧楠的代表产品之一。

从该基金股票仓位来看,2019年四季度为83.69%,2020年一季度为82.41%,仓位变动较小。而从具体持仓来看,前十重仓股的名单未变,仅位次发生了一些变化。

萧楠表示,2020 年一季度,全球股市都经历了过山车行情。国内新冠病毒肺炎疫情爆发前流动性宽松,市场风险偏好升高,而疫情爆发后风险偏好并未降低。直到海外疫情爆发,市场开始出现颓势。疫情造成周期、上游以及消费行业遭受重创,而医药板块相对受益。

为避免流动性风险,萧楠团队在春节后主动降低了股票仓位。他透露,海外疫情爆发后,全球金融市场震荡剧烈,流动性急剧萎缩,在短期流动性风险释放后又加仓了之前下跌较多的食品饮料等板块。

展望后市,萧楠认为,当前的持仓性价比已经较高,长期看来,不少个股还将受益于行业格局而有持续改善。

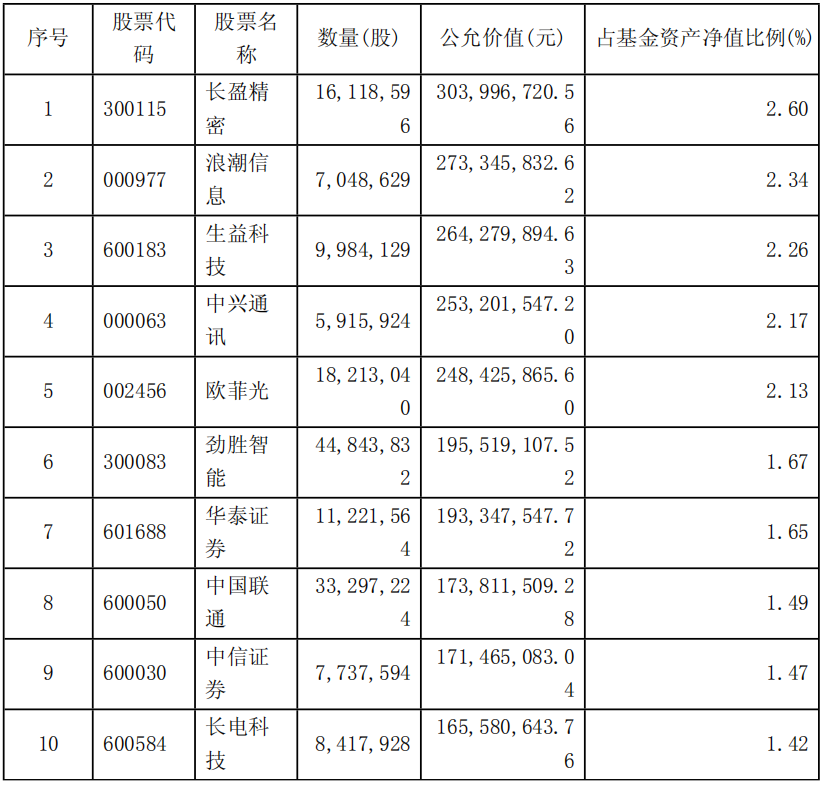

信达澳银新能源产业冯明远:依旧聚焦新兴产业领域

冯明远在季报中表示,2020年一季度,新冠疫情全球蔓延。疫情控制背景下,商业活动大幅削弱,部分新兴产业的下游需求也受到抑制。新兴产业股票也出现了较大波动。报告期内,该基金的组合构成依旧聚焦新兴产业领域,投资于通信、电子、计算机、新能源车、装备、新材料等领域。

信达澳银新能源产业一季度的仓位和前十重仓股均发生了较大的变化,仓位从2019年四季度的92.54%下滑至87.92%。

而从具体持仓来看,前十重仓股变换了6只,华天科技、通富微电、岷江水电、晶方科技、烽火通信、华正新材均从重仓股名单消失。长盈精密、浪潮信息、生益科技、华泰证券、中国联通和中信证券成为新晋前十重仓股成员。

展望未来,冯明远表示,疫情过后,5G应用将会蓬勃发展,新能源车未来会进入千家万户,科技仍将是推动人类社会进步的动力。

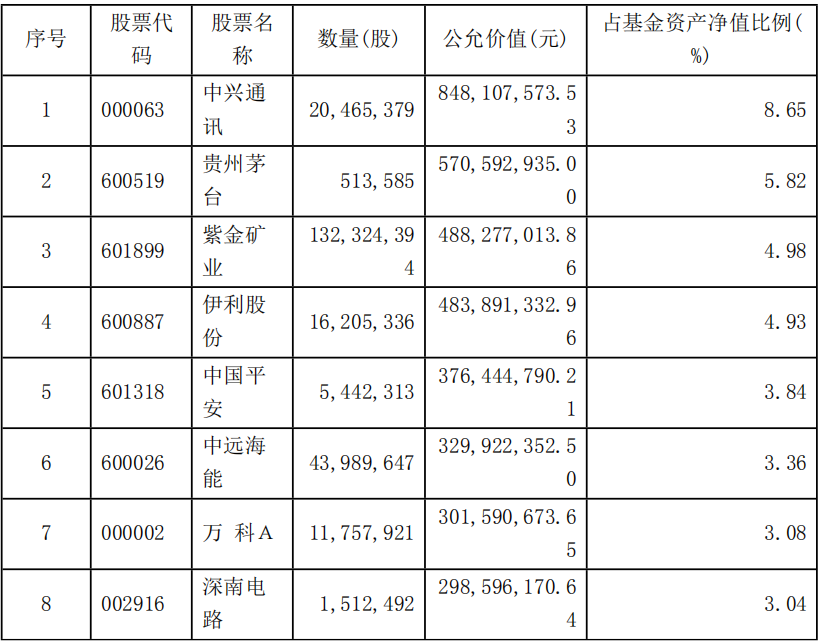

中欧新蓝筹灵活配置周蔚文:未来几个季度市场机会大于风险

周蔚文在季报中表示,面对疫情,我们提前市场一致预期判断国内疫情很快就可见到拐点。反映在组合上就是有信心保持股票高仓位。一季度基金净值表现好于基准。分行业看,农业、医药生物、科技类行业股票表现较好,获得明显正收益;地产、金融等传统行业股票表现较差,下跌较多。基金组合中表现较好的大行业占比较高,但涨幅最好的细分行业配置比例较低,同时有一些传统行业配置,使得基金在同类基金中表现不突出。

中欧新蓝筹灵活配置一季度的前十重仓股发生了较大的变化。具体来看,2019年四季度持有的招商银行、长春高新、海尔智家和牧原股份被中远海能、万科A、中材科技和家家悦所替代。

展望未来几个季度,综合考虑经济、政策、资金、股市估值四大因素来看,周蔚文认为市场机会大于风险。首先,尽管二季度经济增长还会受国内逐步复工、出口影响,但环比看二、三、四三个季度的经济应该大概率一个季度比一个季度好。其次,从政策、资金面角度来分析,国内国外都有不断的刺激经济的政策,金融环境都比较宽松。最后,从股市估值来看,整个市场估值比历史均值要低,结构上看,除了科技、医药、消费等行业外,大多数行业股票估值都比较低。配合前面三个有利背景,机会应该大于风险。

他表示,长期更看好受益经济转型与社会发展趋势的结构性投资机会,将尽力寻找未来行业好转的中长期机会,在合适的价格买入受益行业好转而业绩高增长的股票,尽力创造更大的超额收益率。

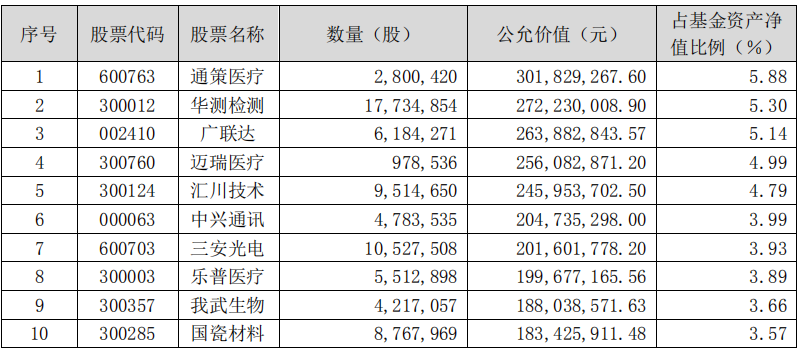

嘉实新兴产业归凯:减持受海外需求影响的制造业公司

归凯表示,从市场表现来看,一季度涨幅领先的行业包括农业、医药、TMT 等,表现落后的板块包括休闲服务、采掘、交运、金融地产以及下游的家电等行业。

在操作上,嘉实新兴产业一季度微调了持仓结构,增持了以内需为主的计算机、消费、医药健康;减持了保险和部分可能受到海外需求负面影响的制造业公司。

因此从该基金一季度的前十重仓股发生了一些变化。格力电器、TCL集团和星宇股份被减持,而三安光电、乐普医药和国瓷材料成为新晋前十重仓股。此外,该基金的股票仓位相较于2019年四季度也下降了3.91%。

嘉实新兴产业在一季度净值增长率为 6.68%,业绩比较基准收益率为-2.43%。

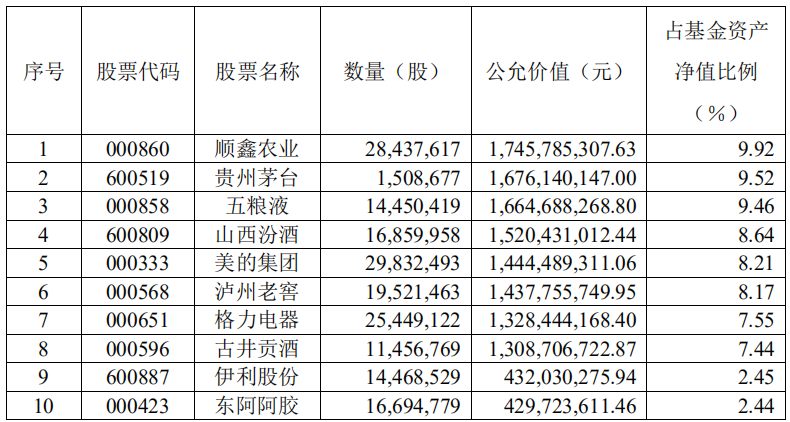

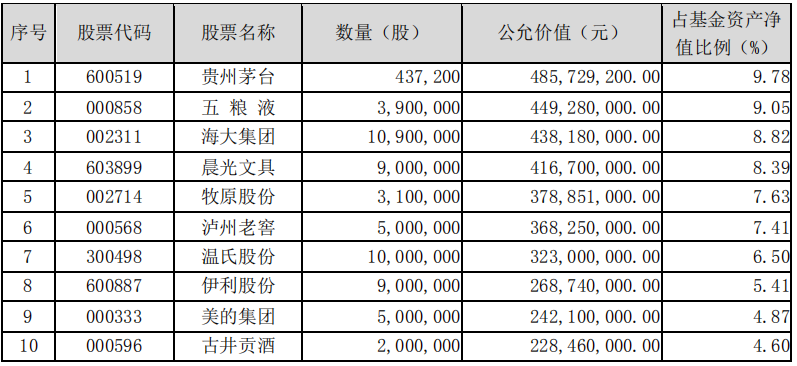

鹏华精选回报王宗合:寻找成长空间比较大的个股

王宗合管理的鹏华精选回报一季度的持仓并未出现较大变动。具体来看,持仓的行业集中度依然较高,主要持有白酒股和医疗股。相较于2019年四季度,水井坊和泸州老窖被减持,长春高新和爱尔眼科替换成为新晋前十重仓股。

王宗合表示,一季度受疫情的影响,市场波动比较大。从结构角度来看也是分化比较明显,一些小市值公司股价涨跌幅度非常大。在这样的市场环境中,短期的一些因素被放大了很多,而长期的一些因素可能在短期中没有得到足够的体现。

在一季度该基金还是基于自下而上精选个股的投资理念,然后在组合中坚定持有王宗合团队认为长期具有明确价值成长空间的个股。其团队在个股和行业的挖掘上做了很多拓展,也取得了一些成果。

王宗合还表示,目前疫情的发展对市场的扰动比较大,在这种市场环境下,依然会坚持做价值成长型的个股选择、基于自下而上挖掘个股的方向,以寻找成长空间比较大的个股作为核心。在这种波动比较大的市场中,力求不受市场短期情绪影响,以保证组合长期的平稳运行。目前市场受政策、疫情各方面的影响比较大,对短期的市场不做倾向性的判断,仍是回归以个股的选择为核心,进行下一阶段的布局。

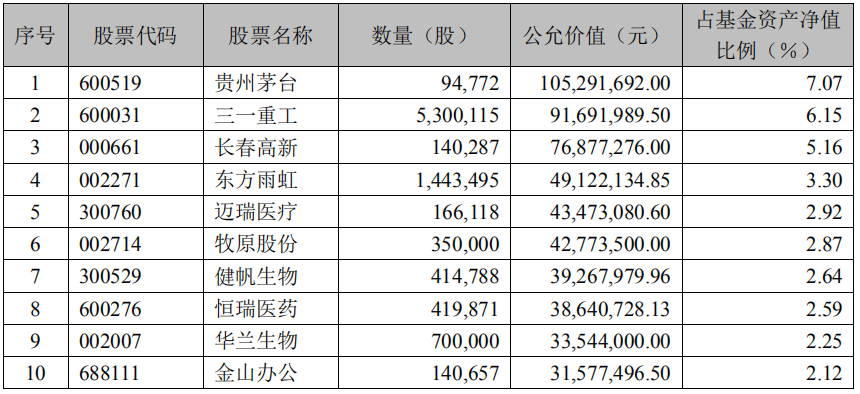

南方优选成长骆帅:坚持选择行业龙头

骆帅在季报中表示,报告期内,南方优选成长保持了较高的权益仓位,债券的权重在20%,以短久期利率债为主。

从股权风险溢价模型来看,当前的估值水平更有利于股票资产。在行业上,以医药、消费、先进制造业和互联网传媒为主——由于新冠疫情的影响,海外需求不确定性较高,这些与内需更相关的行业会有更加稳定的表现。在股票选择上,坚持选择行业龙头,在动荡的经济环境中,优秀的龙头公司更加能够抵御风险,并且在逆势中提高份额。

从该基金的调仓换股来看,对医疗板块个股的增持较多,健帆生物、恒瑞医药、华兰生物均为新晋的前十重仓股。而代表内需的牧原股份、基建板块的东方雨虹以及线上办公概念的金山办公亦是新进入前十重仓股名单。

交银定期支付双息平衡杨浩:不会基于某一个宏观判断而大幅调仓

杨浩在季报中表示,2020 年一季度,市场主要受到新冠疫情的影响。二月在短期的流动性刺激下,科技板块表现出较大的弹性进而泡沫化,而随着疫情蔓延到全球,海外疫情超预期的发展,市场逐步形成全球衰退预期,三月市场遭遇较大回撤。整体而言,必选消费、公共服务 等行业表现较为抗跌,而能源、出口型消费和制造企业跌幅很大。

具体操作中,杨浩还是倾向于投资优秀的个股,用品种间景气度相互对冲的方式来平衡组合的波动性,因此本季度交银定期支付双息平衡混合能够跑赢业绩比较基准。一季度的超额收益的主要来源是个股选择,持仓中的内需消费和服务业个股表现较好,也对二月涨幅较大的科技板块作了一些减持获利了结。

该基金一季度的净值增长率为10.96%,业绩比较基准收益为3.26%。从其前十重仓来看,顺丰控股、东方雨虹和中天科技是新增的重仓股,持股比例分比为4.4%、4.06%和2.94%。

展望后市,疫情的影响目前尚未结束,对疫情后国际关系、全球化进程、对国内今年的经济增 长目标、刺激政策的动向市场众说纷纭,杨浩认为这都是非常难以判断的事情,也不会基于某一个宏观的判断,而大幅度的去做仓位选择和行业配置调整。

他还表示,在疫情中,观察到优秀的公司没有停下修炼内功的步伐,过去持续的研发投入,较好的资金储备, 规整的管理体系,使得他们在疫情期间表现出较好的经营稳定性,这也有助于他们在疫情结束后,获得更大的市场份额。经济进入较低增长期间,结构性,供给面研究我们认为是一个消除不确定性的可行之道。

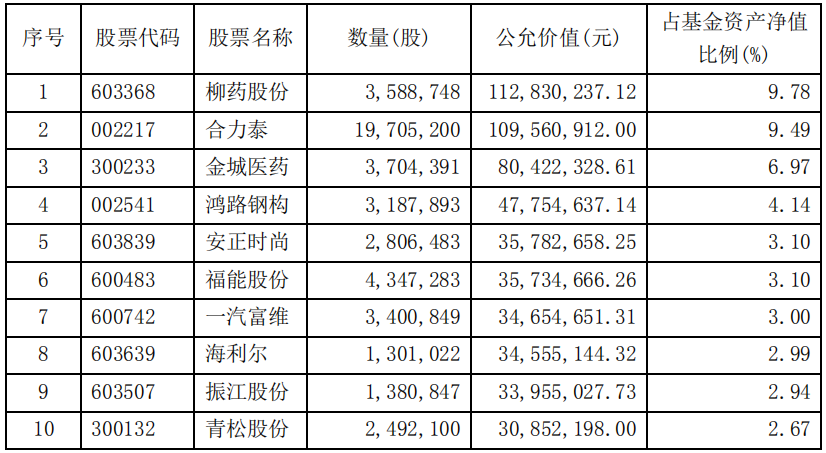

中庚价值灵动丘栋荣:买入了性价比更高的股票

丘栋荣在季报中表示,基本面方面,尽管存在结构性风险(地产周期与人口周期风险未得到充分释放),但伴随一季度的调整,市场整体风险释放较为充分。

在具体操作上,中庚价值灵动采用基于股权风险溢价的资产配置策略,在风险溢价水平处于历史均值上方时提高仓位;反之,在风险溢价水平处于历史均值下方时,降低仓位。同时,从构建的股债预期收益差指标来看,股债预期收益差的历史水平处于接近 90%的分位,是极具配置价值的时点。基于此,该基金一季度结合市场的调整,保持了高仓位的配置。

而从调仓来看,相较于2019 年 4 季度,持仓股票也有一定变化。整个持仓组合中,主要剔除了前期涨幅较多的股票,买入了性价比更高的股票,如医药、电子制造等行业。前十大重仓股中,合力泰、一汽富维、海利尔、振江股份和青松股份等 5 只股票成为新晋重仓股。

展望后市,丘栋荣表示,仍将坚持低估值策略。同时,自下而上较为积极地挖掘具备良好基本面、与宏观周期性、人口周期风险相关度低、具有独立的持续成长性,低估值、较高隐含回报率以及行业风险和风格风险相对分散的行业和公司。

景顺长城鼎益基金经理刘彦春:需求相对刚性的行业会阶段性受追捧

刘彦春管理的景顺长城鼎益在一季度依然保持较高的仓位为93.47%。从持仓上看,该基金前十重仓股名单中,仅有一只发生了变化,海大集团替代了洋河集团成为第三大重仓股。

刘彦春表示,2020 年注定是不平凡的一年。新冠疫情全球蔓延,地缘政治冲突引发油价大幅下跌,全球各大类资产在一季度价格普跌。欧美股市跌幅惊人,其中美股短期内四次熔断,下跌幅度和速度超过以往经济危机时的情况。3 月份中国股市同样出现调整,但由于疫情应对及时、复工进程加快, 股市下跌幅度远小于海外市场。

疫情防控进展仍将是短期内主导全球金融市场的核心变量。各国对疫情重视程度已经显著提高,同时推出史无前例的应急货币政策和经济救助计划,资本市场最恐慌的阶段已经过去。

经济恢复需要时间。欧美等发达经济体出现衰退是大概率事件,我国出口导向型企业至少在未来1-2个季度内会承受较大压力,制造业投资也将因此受到牵连。观察国内高频数据,电厂日均耗煤、高炉开工、水泥企业开工、商品房成交面积等都已经环比快速上行,显示国内经济已经企稳。逆周期的货币、财政政策力度不断增加,各行业纾困政策也在持续加码。尽管未来经济发展仍有较大不确定性,但没必要过度悲观。

事件冲击下的资本市场存在很大偶然性。疫情发展和政策对冲都可能阶段性成为市场主导力量。如果看的更远,我们相信人类一定可以战胜病毒,经济终将回归正轨。偏重国内市场、需求相对刚性的行业和公司阶段性会受到资金追捧。我们更要关注新的消费习惯养成,例如商品和服务加速线上化已经是不可逆的趋势。 每一次危机,都隐藏着机会,危机越大,机会也就越大。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。