债市风云:债市走强,分化形势不改(4.22)

纪要日期:2020年4月22日

- 晨会纪要 -

固定收益部

宏观解读

△ 国务院常务会议决定,将普惠金融考核权重提升至10%以上,同时降低中小银行拨备覆盖率20个百分点。部署加大对贫困人口、低保人员和失业人员的帮扶保障力度,并明确帮助服务业小微企业和个体工商户缓解房租压力的措施。降息预期叠加避险升温,债券走强,但长短端近期依旧分化严重。

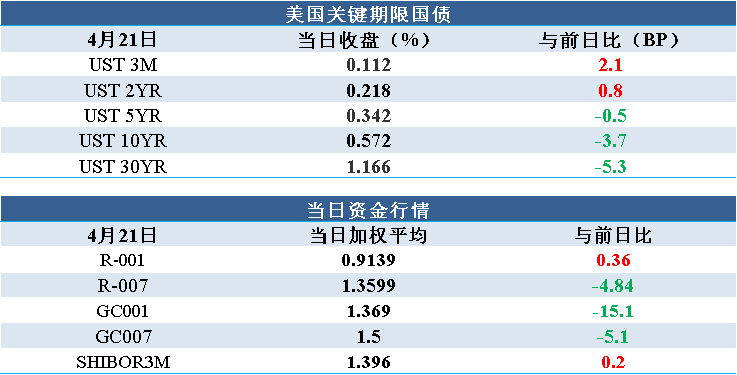

△ 央行4月21日不开展逆回购操作,当日无逆回购到期。

资金面

△ 21日资金面整体宽松,各期限资金供给充沛,价格小幅波动。

具体来看,信用隔夜成交在加权+30BP附近,信用7天成交在1.5%附近,跨月信用14天成交在1.65%附近。

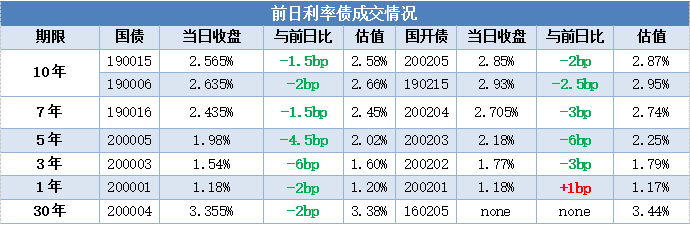

前日利率债二级成交情况

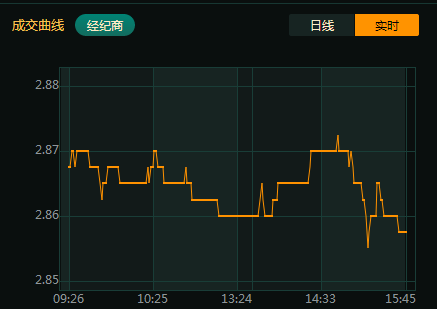

△ 今日先跌后涨,但最终小幅收跌。债市震荡向上,小幅上涨。以10年期活跃券200205为例,尾盘收益2.85%,收益率较前一交易日下行2bp。

△今日,债市震荡上涨,中短期限债券上涨幅度明显大于长期限债券。特别是3-5年期债券收益率下行幅度较大,曲线继续增陡。

日信用债二级成交情况

△ 今日信用债交投活跃度较前几个交易日明显提升,特别是城投债。5年以上信用债有铁道和AA城投成交,成交利率基本低于估值。

△ 产业债的成交仍集中在AAA评级,成交利率一般低于估值或与估值持平。

△ 城投债市场异常活跃,AA+和AA品种需求旺盛,成交利率大部分低于估值。

△ 民企方面,剩余期限两年的吉利中票继续低估值7bp成交。

转债市场情况

△ 上证指数收于2827.01点,较前一交易日下跌0.90%。中证转债指数收于351.15点,较前一交易日下跌0.25%。二级市场涨幅前三个券分别是特发转债(92.200%),同德转债(32.50%),万顺转债(21.50%);跌幅前三个券分别为晶瑞转债(-18.10%),盛路转债(-15.00%),凯龙转债(-12.50%)。

银行间短融中票一级发行

△ 信用债方面,昨日银行间一级市场发行短融中票总规模共计817.3亿,发行量较前日略降。其中超短融26只共计170.3亿,短融8只合计79亿,中票24只合计427.3亿,其中含永续债2只;券商短融3只共计70亿。从品种等级角度来看,AAA发行主体占据大部分;从企业性质角度观察,以国企发行主体居多。

昨日一级市场整体认购情绪较高,从参与机构角度来看,基金和银行以及券商资管均有参与。在昨日簿记主体当中,58D期限厦门航空超短融定价1.05发行。另外3年期20汇金MTN005,发行规模150亿为昨日最大规模单只主体发行量,簿记全场募集近1.7倍;同期5Y品种20汇金MTN006发行量60亿,全场募集1.6倍。两期限品种今日同时簿记,均受到较高关注,银行为该主体的认购主力。

今日发行3Y期发行人预期在2.2附近,受情绪影响边际一路下行。从二级市场近一个多月的表现来看,汇金上期3月12日发行的3Y品种票面当日发在2.75%,目前估值在2.33%;5Y品种发行票面当日在3.02%位置,而目前估值已到2.80%位置附近,四月以来收益率下行明显,品种期限利差相对平稳。20南京地铁SCP003超短融簿记火热,最终发在1.84%,全场2.7倍。

信用事件简评

无

—免责声明—

○ 本研究报告仅供报告阅读者参考。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下, 本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

○ 市场有风险,投资需谨慎。本报告是基于本公司认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

○ 本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得我司同意,并注明出处为国联安基金固定收益投资团队,且不得对本报告进行有悖原意的引用、删节和修改。

国联安愿景

成为一流的资产管理公司为社会提供最佳投资产品

公司理念

公司目标:追求可持续回报

经营理念:诚信 专业 创新 卓越

投资理念:择时选股 双轮驱动

企业文化

正直:恪守职业准则,以德养身

敬业:工作态度勤勉,业精于勤

进取:主动创造价值,自强不息

合作:团队齐心协力,厚德载物

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。