收入“不给力” 、业绩靠“控费,为何挡不住涪陵榨菜股价的“风骚”?

文 | 刘杰

编辑 | 王宗耀

4月21日晚间,涪陵榨菜发布了一季报,据披露,其2020年一季度实现营业收入4.83亿元,同比下滑8.33%,实现净利润1.66亿元,同比上升6.67%。在疫情情况之下,涪陵榨菜一季度业绩仍然有所增长,其似乎受到了二级市场的认可,其一季度“成绩单”一经披露,4月22日,其股价便一路走高,涨幅高达6.76%,报收35.55元/股。不过从其经营数据来看,继2019年增收不增利后,涪陵榨菜2020年一季度则销售疲软尽显。

提价效应不再

涪陵榨菜自上市以来因高成长的业绩表现,被誉为”酱菜小茅台”,而其多年来的业绩增长则得益于“量价齐升”,“量”在于销量的上涨,“价”则在于其“提价”策略。

据中信建投证券的统计,自2008年起,涪陵榨菜提价12次,其中包括调节出厂价5次和调节终端零售价9次。通过多次直接加间接的提价,涪陵榨菜从2008年之前的0.5元时代,进入到2008年至2014年的1元时代,最后又迈进了2015年到今日的2元时代,其涨价幅度超过了300%。

涪陵榨菜提价回顾

涪陵榨菜凭借自身“乌江榨菜”的品牌优势,在销量方面一直未受涨价因素影响而缩减,但近年来,情况似乎有所改变。据Wind统计,2015年至2019年,涪陵榨菜销量分别为9.75万吨、11.13万吨、13.05万吨、14.44万吨和13.85万吨。可见,从2019年开始,涪陵榨菜的销量已经所有减少,频繁利用“提价”策略增厚业绩的涪陵榨菜也遭遇了销售瓶颈。

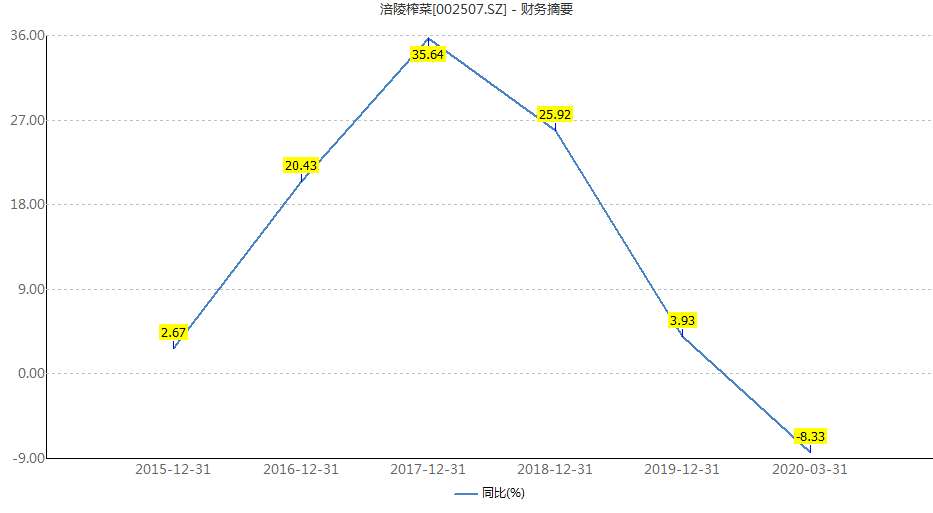

销量大减直接导致涪陵榨菜的营业收入增速逐渐走低,2019年,其营收增速为3.39%,较2018年25.92%的增速大幅下滑21.99个百分点,呈现断崖式下降。至2020年一季度,其长久维持的营收增长的“神话”破灭,营收转为大幅下降8.33%,这也意味着涪陵榨菜销售疲软的难题似乎仍未得以解决。

涪陵榨菜营收增速情况图

与此同时,其存货积压的困扰也愈发明显,2017年至2019年末,其存货周转率分别为3.75、2.93、2.21,呈现不断下滑趋势,2020年一季度存货金额为4.73亿元,环比2019年末增加了14.39%。

涪陵榨菜存货周转率图

凭借多次提价,涪陵榨菜的毛利率不断走高,2016年至2019年,其毛利率分别为45.78%、48.22%、55.76%和58.61%,但在2020年一季度,其毛利率持续攀升的状态被终结,当期毛利率为57.6%,较上年末下滑了1.01个百分点。销量、毛利率均下降,其未来“提价”的边际效应似乎已经不大。

不过民生证券研报认为,涪陵榨菜毛利率的下滑主要是受产品结构变化的影响。产品结构方面,毛利率相对而言略低的主力商超产品占比提升,是拖累整体毛利率水平的主要因素(疫情之下主力商超产品需求骤然提升),此外部分高毛利产品如脆口受制于产能和运输紧缺而占比下降预计也是部分原因。

一季度业绩靠“控费”

涪陵榨菜一改往日以“提量”、“提价”拉动业绩增长的策略,2020年一季度的盈利,则似乎靠的是“控费”。

2020年一季报显示,其实现净利润1.66亿元,同比增加额1034.78万元,增幅达6.67%。在营收规模缩减、毛利率下滑的情况之下,涪陵榨菜净利润得以增长的原因则在于“削减销售费用”。

2020年一季度,涪陵榨菜销售费用金额为7675.11万元,较2019年一季度的1.06亿元,降低了2913.04万元,降幅达27.51%。对此,民生证券认为,其销售费用率的下降主要得益于公司年初明确提出控费增效并改革激励考核措施保障实施,以及疫情限制了营销活动的主动开展。

而涪陵榨菜销售费用的缩减与销售收入的下滑之间是否有必然的联系,值得思考。

此外,值得警惕的是,涪陵榨菜一季度应收账款暴增了7962.28%,对此公司的解释是:“为提高产品销售的渗透率和与竞争对手的竞争力,公司适度放宽部分客户信用额度。”

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。