银行板块终于动了,投资机会来啦?

来源:老司基一枚

今天,A股三大股指小幅收涨。

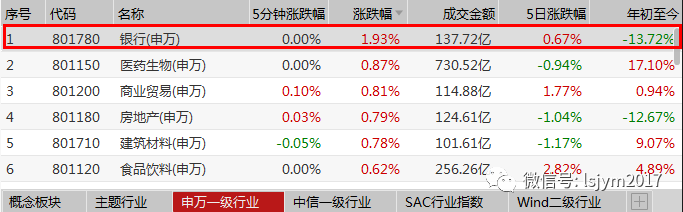

板块方面,银行板块全天强势,以1.93%的涨幅位居申万28个一级行业涨幅榜第一名。青农商行涨停,宁波银行、常熟银行等个股大涨超4%。另外,医药生物板块表现不俗,疫苗股持续大涨。

最近这段时间,不少小伙伴问老司基:银行板块估值那么低,为何迟迟不涨?银行指数我定投1年多了却依然亏损,要不要止损?银行板块,到底有没有投资价值?今天老司基就来简单聊聊这个话题。

银行为何不涨?

银行板块的估值一直很低,市盈率、市净率指标在申万28个一级行业板块中都是最低的,但最近1年来,股价表现一直不尽如人意。

Wind数据显示,截至4月24日,最近1年来,中证银行指数(399986)下跌13.78%。同期,上证指数下跌8.29%,沪深300指数下跌2.65%,而创业板指数大涨了24.02%。

最近1年,银行板块不仅远远跑输创业板指数,还大幅跑输了沪深300指数,跌幅是沪深300的6倍,甚至还跑输了同期大盘。走势之弱,可见一斑。

最近1年来银行指数 VS 宽基指数走势对比图(Wind,截至2020.4.24)

从2020年的表现来看,银行板块也几乎处于垫底的位置。截至4月27日收盘,银行板块跌幅为13.72%,位于申万28个一级行业板块倒数第三。

银行板块为何一直不涨呢?

老司基个人觉着,主要有两个方面原因:一是市场风格问题,二是市场担心银行不良率上升。

从市场风格来看,去年二季度以来,A股市场一直处于调整周期,市场风格主要集中在科技成长主题,比如半导体、5G通信、国产软件、特高压、特斯拉等概念。最近1年,上证50、沪深300等蓝筹风格指数表现都不是很好,银行作为体量庞大的蓝筹板块,也一直难有亮眼表现。

从市场担忧来看,2020年由于受到疫情影响,企业客户盈利情形受到冲击,市场此前担忧银行不良率会上升。从基金持仓看,截至2020年一季度末,主动基金银行板块的持仓已经降至多年低位,占比仅有4.67%。

银行板块能上车么?

从已经披露季报的上市银行情况看,情况并没有那么糟糕。业绩增速虽然趋缓,但好于预期,不良率也并非如预期般大幅反弹。

数据显示,目前共有宁波银行、平安银行、中信银行等11家银行披露了一季报。其中宁波银行和平安银行业绩好于此前市场预期,中信银行9%的业绩增速也是其近期较好的表现。从宁波银行业绩看,公司继续维持了目前银行股最高业绩增速,一季报归属于公司股东的净利润同比增速高达18%,不良率为0.78%。

但从资产质量看,各家银行分化加剧。宁波、平安、江阴和青岛银行不良率保持平稳,与去年年报持平。仅有中信银行、浙商银行、渝农商行与常熟银行等不良率小幅反弹。

券商研究机构指出,随着后续疫情影响的消退和逆周期政策的加码,预计银行业年内营收和归属净利润表现有望缓慢向上修复,分别达6.2%和5.4%。预计一季度银行业利润同比增速为全年低点,2020年一季度上市银行归母净利润同比增速降至3.8%。随着复工复产进一步深化,预计二季度业绩增速逐季向上恢复。

要不要止损?

老司基觉着,此时再割肉银行板块,有点得不偿失。你说,挨打都挨了,吃肉的时候你没赶上,是不是有点亏。

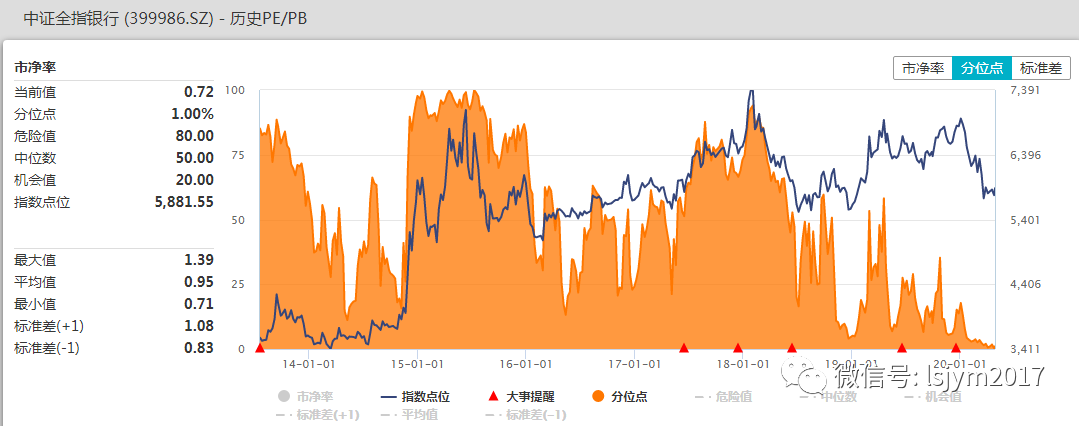

从板块估值来看,中证银行指数最新的市盈率(PE-TTM)为5.84倍,处于历史估值百分位的24%;最新的市净率(PB)为0.72倍,处于历史估值百分位的1%。换句话说,现在银行板块的估值已经低于历史上99%的时间。

一边是政策加码之下,信贷投放被看好,银行营收和利润增速估计稳步回升;另一边是当前银行股估值已达到历史底部区间。不少市场人士认为,银行股悲观预期有望逆转,后续估值提升可期。

值得一提的是,银行股的股息率通常比较高,一般在4%-5%,拿着收股息也不错。在全球利率中枢下移的背景下,国内银行理财、货币基金的收益率逐步走低。优质高股息率投资标的稀缺性愈加凸显,作为基本面优异的生息资产,A股银行板块投资价值还是不错的。截至4月27日,中证银行指数最近1年股息率便已高达4.37%!而同期货币基金近1年平均收益率仅为2.43%。

老司基觉着,银行板块长期业绩增长稳健,加之当前估值已经在历史底部,还有不错的股息收益,适当配置一些还是可以的。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。