定啦!期待已久的会议即将召开,哪些板块有望站上风口

来源:老司基一枚

今天,大盘低开拉升,后震荡回落,全天维持弱势运行,节前效应明显。

公路板块率先走强,随后在线旅游、餐饮、休闲服务等五一热门板块崛起。

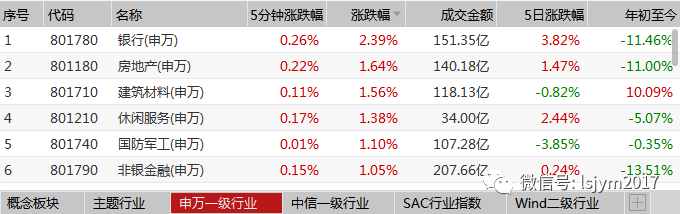

截至收盘,银行、房地产和建筑材料位居行业板块涨幅榜前三。其中,银行板块以2.39%的涨幅高居榜首,本周一银行板块也是涨幅榜冠军。你吃到肉了么?今天有条超级重磅的新闻,就是大家期盼已久的两会时间正式确定啦,将于2020年5月21日和22日召开。老司基印象中,每次开会前A股走势都还不错,一些热门主题也会逢会必炒。

重要会议召开,A股涨跌概率究竟如何?哪些板块又会站上风口呢?今天老司基就来聊聊这个话题。

厉害啦!上涨概率高达85%

老司基看到开源证券有个研报数据。他们通过对自2000年以来的历次两会前一个月、两会期间以及两会后一个月的市场表现进行分析,发现历次两会前后市场都是涨多跌少,而两会期间则呈现摇摆不定的特征。其中,两会召开前1个月,上证综指取得正收益的有17次,占比高达85%;两会结束后1个月,上证综指取得正收益的也有15次,占比为75%。

不得不说,这个上涨概率真不是一般高哈。

现在A股市场的积极信号是越来越多了。目前,全国各地复工复产加速推进,大力促消费举措层出不穷。另外,创业板注册制等资本市场改革不断推出,北上资金也是持续买买买。

5月重要会议的召开,也说明当前防控形势良好,经济社会生活逐步恢复,各方运营逐步常态化,这对于股市走强是有支撑作用的。

一般来说,两会能提供新的政策指引,很大程度将影响自己的投资决策。重要会议上提出的相关产业、行业以及侧重点,都是接下来市场可能关注的地方,也是投资信息的重要来源。

红五月可期

老司基个人比较看好即将到来的5月反弹行情,当前A股估值处于历史低位、政策托底迹象也比较明显,进一步凸显投资价值。

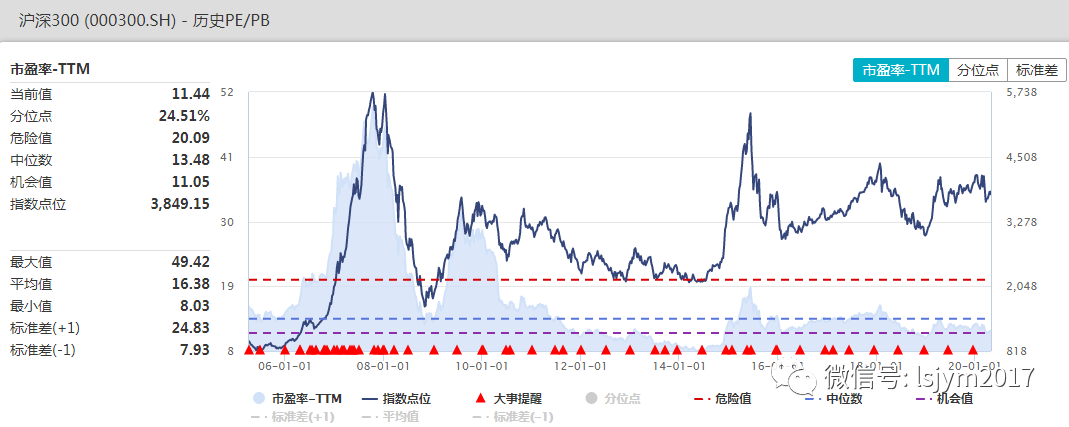

以A股标杆指数沪深300为例。Wind数据显示,沪深300最新市盈率(PE-TTM)仅为11.44倍,处于历史估值百分位的25%,属于估值底部区间,大幅低于该指数PE平均值的16.38倍。如果估值修复到平均值,潜在上涨空间约为43%。

从北向资金来看,最近也是持续回流,风险偏好继续提升。截至4月28日收盘,4月份北上资金累计流入533亿元,为互联互通以来同期流入最高水平。虽然上证指数自4月23日以来开始进入调整期,但北上资金仍连续流入约89亿元。说明北上资金在市场震荡之际,仍然持续流入A股,看好A股的态度并未改变。

哪些板块会站上风口?

以往两会前1个月,哪些板块表现会出色呢?继续看数据。

2002年,涨幅最好的前五板块是国防军工(2.81%)、电气设备(2.53%)、汽车(2.51%)、有色金属(2.36%)和家用电器(2.33%),主要和扩大消费、加大农村和西部基础设施建设投资相关;

2009年,前五板块是汽车(22.67%)、建筑材料(20.53%)、有色金属(19.44%)、家用电器(17.34%)和房地产(13.38%),和当时四万亿投资以及汽车消费政策和家电下乡政策有关;

2016年,前五板块是有色金属(15.91%)、采掘(10.87%)、钢铁(9.81%)、建筑材料(9.12%)、房地产(7.07%),主要和供给侧改革有关;

2019年,前五板块是通信(25.51%)、电子(25.05%)、非银金融(24.56%)、计算机(24.43%)和传媒(23.21%),表现最好的板块集中在TMT行业。

结合2020年的市场,老司基认为,当前政策支持以及推动下,大消费、新型基础设施建设和新能源汽车产业链都有相对确定性的机会。建议小伙伴们战略性布局内需消费与非银金融板块,积极参与新基建、新能源汽车、半导体为主的两会概念主题。

券商研究机构指出,基建发力和消费回补是本轮提振内需的两架马车,两会召开后基建或将明显提速,刺激消费成为各地政府的先手棋。围绕内需布局两条主线:一是基建相关的建材、建筑、机械等,二是受益于消费回补政策的商贸、休闲、食品饮料。此前疫情冲击比较大的消费类行业,如商贸、休闲和食品饮料等,后续将迎来景气反转。

内需消费基金包括:260104景顺长城内需消费增长混合、110022易方达消费行业和161810银华内需精选混合等。

新基建基金包括:515050华夏中证5G通信主题ETF、159994银华中证5G通信主题ETF、008086华夏中证5G通信主题ETF联接A、165525信诚中证基建工程指数和005223广发中证基建工程指数A等。

半导体基金包括:159995华夏国证半导体芯片ETF、512760国泰CES半导体ETF和008281国泰CES半导体ETF联接A等。

新能车基金包括:515030华夏中证新能源汽车ETF、515700平安中证新能源汽车产业ETF和001156申万菱信新能源汽车混合等。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。