基金50丨农银汇理张峰:增持股票的时机已至,2020年更看好内需相关行业

作者:裴利瑞

张峰,一名学霸基金经理,清华大学电子工程本硕,在校时还曾获得亚洲物理奥赛的金牌。

成为基金经理后,张峰在市场反馈中逐渐形成了以行业配置为着手点、以中观为强项的投资风格,其投资框架是以宏观策略判断风格、中观层面选择景气行业、个股层面偏重行业龙头,因此持仓有明显的行业轮动特征,超额收益也主要来源于自上而下的行业配置。

转型成为一名中观行业配置型选手

2009年从清华大学毕业后,张峰进入南方基金,因其工科的学历背景,他被公司安排从事机械行业研究,随后担任专户投资经理助理;2015年7月,张峰来到农银汇理基金,同年9月开始担任农银汇理行业领先的基金经理,12月又接管了农银汇理策略精选混合。

但是,从研究转投资并不简单,尤其是张峰还逐渐意识到,自己擅长的机械行业并没有太好的投资机会,其他行业又比不上该行业出身的基金经理,这意味着他将永远在别人更擅长的领域做投资。

于是,退而求其次,张峰选择了自上而下中观行业配置的方式,即不完全偏爱某类行业,而是看重自上而下把握行业趋势,优选景气度提升或改善的行业进行配置。

反映到持仓上,张峰的投资组合有明显的行业轮动特征,其超额收益也大部分来源于自上而下的行业配置。

以2017年为例,这一年被张峰称为是“得失兼多”的一年。

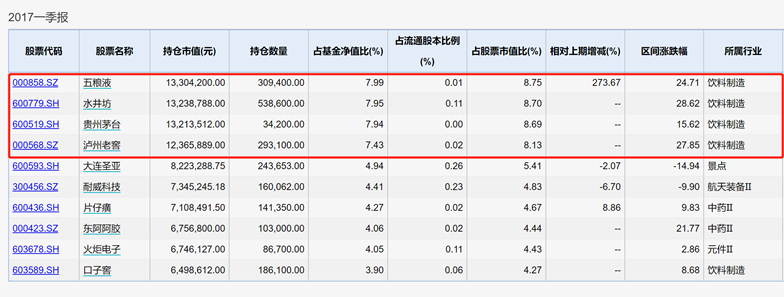

其中一季度由于择时失误,张峰在1月中旬的市场底部把仓位降到了最低,同时配置结构过于偏向于中小股票,导致2月中旬之前净值表现不佳;后续通过深入的研究和密集的调研,2月份开始,张峰对组合进行了较大的调整,大幅增持了白酒、品牌中药等行业,截至2019年一季报时,其前四大重仓股均为白酒股;3月份开始,基金净值有了较好的回升。

“我当时的判断是,这一年经济情况整体不是特别好,有通胀压力,风格不会是偏主题,可能会偏价值或者偏成长股,大概率下价值会占优。这样的情况下,白酒是一个概率较大的行业。”对于自己为什么在2017年上半年增持白酒,张峰曾在接受天风证券的调研时讲道。

因此,张峰对白酒行业进行了深入调研,他发现自2012年塑化剂事件结束后,2013年白酒的订单开始减少,而从2014年到2016年的年中,某白酒的价格基本没有变动,所以大家也没有抢购欲望,进而导致全渠道的库存都非常低;但自2016年末,某白酒的定价已经开始上涨,其他白酒也在2017年春节前后跟进;在价格上涨但渠道库存却不多的时候,就会引发大量的需求,需求反过来会进一步刺激价格,这是一个清晰的量价齐升趋势。

随后的4-5月份由于银监会加强监管的政策,市场流动性明显收紧并出现了明显的回调,张峰逐步将组合的中小市值股票做了大幅减持,开始加仓保险、钴等行业,三季度周期行业在6月份经济数据超预期的背景下出现了大幅的上涨,保险、钴等行业让基金取得了不错的涨幅;四季度开始,张峰对白酒股进行了一定的减持,同时适度参与了5G等板块的行情,12月份又大比例增持了券商、银行、水泥等板块,为2018年开局做好了准备。

可以看出,张峰在行业配置上收获颇丰,2017年的大蓝筹行情让他在白酒、保险、钴、品牌中药等行业取得了不错的收益,全年度基金净值涨幅34.11%,沪深300涨幅21.78%,居同类基金前25%分位。

“从个人禀赋来说,我自己有比较强的宏观策略运用能力。专注于中长期的变化,同时进行短期高频的数据跟踪,这让我们对于潜在变化保持敏感。因为超额收益越来越高的时候,意味着行业的风险收益比在下降,我们需要通过密切的跟踪来决定暴露的风险敞口何时进行切换。”对于自己的行业配置能力,张峰讲道。

以行业配置为着手点、以中观为强项的投资风格

在不断的市场反馈中,张峰逐渐形成了以行业配置为着手点、以中观为强项的投资风格。

具体来看,首先,张峰会通过宏观策略对于市场风格进行判断,这主要基于经济、无风险利率的变化,以及对应的风险偏好位置等维度。比如,在经济和无风险利率同时上行的时候,市场风格偏向价值,这时候用PB-ROE模型筛选价值股的方法相对更加有效;在经济和无风险收益率下行,风险偏好在中等位置时,市场风格偏向成长,这时候用PEG估值方法相对更加有效;在经济和无风险利率下行,但风险偏好处于高位的时候,这时候市场风格偏向主题,用目标市值法折现法估值相对更加有效。

确定风格后,中观层面,张峰会在同一类风格中进行基本面比较,考虑行业景气度是否上行或者行业中龙头企业盈利是否上行。例如,对于长期景气度比较稳定的行业,可以接受历史估值的中枢附近;对于偏周期类的行业,则更希望在历史估值中枢下面的30%去买。主要原因是长期稳定行业的估值更多在中枢和上轨波动,传统周期类的行业,估值更多在中枢和下轨附近波动。

此外,张峰还格外注意行业的均衡配置,他表示,其组合最大行业配置的仓位是30个点,能买到上限的行业必须是沪深300里面基础比例超过5%的大行业,例如金融、食品饮料、医药、家电和电子等。

最后,在选股上,张峰会尽量选择行业龙头企业进行投资,因为龙头公司的抗风险能力最强,这些公司的绝对增速和增速稳定性,基本上在行业中靠近前列。

“我的基金组合主要基于对价值和成长风格判断,主题类机会相对会忽略,尽量少去赚纯估值提升的钱,更多赚经济趋势或者产业趋势的钱。”张峰说。

仓位灵活注重主动择时

除行业配置外,张峰超额收益的另一大来源是仓位管理。

季报显示,农银汇理策略精选的股票仓位调整灵活,甚至曾在2016年一季度进行过季度内的大幅度调整。

2016年初,张峰基于对春季行情相对乐观的判断维持较高仓位,这让基金净值在市场急速下跌中损失惨重;一月下旬,张峰对组合进行了较大幅度的减仓,组合的弹性大幅降低;随后在 3 月初,张峰又对组合进行了大幅度的加仓,相对较好地享受了 3 月中下旬的快速反弹;二三季度,张峰继续大幅加仓,股票仓位从一季度末的66%提高至89%,此后四季度小幅减仓至83%。

全年来看,虽然农银汇理策略精选的基金净值由于年初仓位较高遭遇较大幅度下跌,导致全年未能实现正收益,但张峰随后的几次仓位调整都较为及时,且抓住了新能源汽车、有色小金属、军工信息化、PPP 等行情,弥补了不少亏损。2016全年,该基金净值下跌6.30%,沪深300同期下跌11.28%。

2018年也是张峰仓位管理比较成功的一年。农银汇理策略精选的股票仓位在2018年一季度末就大幅从82.9%降至59.9%,此后陆续加仓至2018年末的70%。截至2019年末,农银汇理策略精选的最新股票仓位为86.2%。

“2018年在经济下行、去杠杆等利空因素影响下,市场大幅下跌,我在三月初就大幅降仓至契约要求的下限附近,后续一直保持低仓位运作,减少了后续市场下跌对基金净值的冲击,全年择时操作对基金收益贡献较大。”2018年农银汇理策略精选净值跌幅为17.51%,同期沪深300跌幅为25.31%。

张峰曾在采访中表示,专户投资的工作经历让自己比较注意控制回撤,因此有着比较强的仓位管理意识,会自上而下综合考虑经济、流动性、风险偏好等因素变化进行主动择时操作,在市场风险较大时进行大幅的仓位调整,例如2016年和2018年。

Wind数据显示,农银汇理策略精选自张峰2015年12月接任以来的最大年度回撤为25%(2018年),这一年沪深300下跌25.31%,同期基金净值跌幅为17.51%。

降低换手率,提升选股对超额收益的贡献

由于上述行业轮动和仓位管理的原因,张峰的整体调仓频率较为频繁,换手率也相应较高,其中2016年度的换手率一度超过8倍。

但随着基金规模的增加和投资框架的不断修正,张峰也有意识地减少了大比例调仓和择时的频率,最近3年换手率已经稳定在3~4倍区间,但仍略高于国内偏股型基金平均2.5倍左右的换手率水平。

此外,张峰近几年在投资上的另一大变化,是提升了自下而上的选股能力。

例如,不同于过去多选择行业龙头进行投资,2019年起,张峰开始在组合中配置优质的次新股,例如科沃斯、迈为股份、康龙化成等,其中康龙化成已经被张峰加仓至农银汇理策略精选2020年一季报的第一大重仓股,占基金净值比5.6%;再加上光伏、电子、新能源汽车、金融等板块的配置,农银汇理策略精选在2019年取得了较好的绝对收益,基金净值增长率为40.28%,同期沪深300涨幅33.59%。

“以往基金的超额收益来源是自上而下的行业配置和仓位管理,选股对超额收益贡献有限,而最近一年,我们在选股贡献的超额收益方面有很大的提升。”张峰表示。

减持外需相关标的,调整组合以纯内需行业为主

面对2020年疫情影响下的全球金融市场震荡,张峰也在投资操作上做了一些应对。

年初,张峰的投资组合维持高仓位运行,在配置方面以成长类为主,并适时减持了部分价值标的以继续增配成长板块,主要重配行业在计算机、新能源、电子、医药、化妆品等;二月下旬,张峰稍微降低了一些仓位,同时对成长方向中涨幅较大、估值过高的部分标的进行了减持,增配了地产和建材板块,组合在一、二月份取得了很好的收益;三月,由于组合仍保持中高仓位,导致组合在回撤中遭遇了一定的损失,张峰也根据海外疫情等原因对外需相关的标的做了较大幅度的减持,同时增持了受益于内需的行业。

截至2020年一季度末,张峰的投资组合以计算机、食品饮料、化妆品、医药、教育、地产、建材、券商等以纯内需为主的行业构成,其大幅加仓的中公教育、双汇发展、迈瑞医疗等个股均受益于疫情,在一季度有不错的涨幅。

在经过3月以来的市场回调后,展望后市,张峰认为,当下已经是较好的增持权益资产的时机。

从估值角度,目前市场处于历史中枢略偏下位置,有相当部分的板块估值较低,是长期投资的布局时点;在流动性方面,今年以来央行连续调降逆回购利率、MLF利率和LPR利率,市场整体流动性仍将继续保持相对宽松;经济和政策方面,外需相关的产业面临非常明显的需求不足状况,内需相关行业的情况会好一些,后续两会也会出台比较大的刺激政策,内需是需要关注的重点方向。

具体到行业上,张峰表示在2020年更加看好内需相关的行业,以消费、医药、计算机、建材、工程机械为代表的内需行业预计将会有较好的表现。

扫

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。