大成研究 | 模拟芯片行业与海外巨头基本介绍

【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

01

模拟芯片概述

模拟芯片行业规模和格局

模拟芯片是处理连续函数形式模拟信号的芯片,全球行业规模600亿美金,电源管理和电压控制类市场占比接近50%,运算放大器和比较器的占比合计35%,ADC的市场占比达15%。行业主要玩家包括TI,ADI,英飞凌,Skyworks,意法半导体ST,NXP等。模拟芯片使用的制程不需要特别高,具备理想性能的电感等元件不可过度集成,产品主要寻求高可靠性与低失真低功耗,主要采用8英寸产线,0.18um/0.13umBCD工艺。模拟芯片的设计十分依赖工作人员日积月累的经验,产品生命周期长,单颗价格在0.8美金附近。

数据来源:海通证券,Statista提引WSTS数据, 芯智迅微信公众号

数据截至2020年4月28日

全球top10模拟芯片供应商

数据来源:IC Insights

数据截至2020年4月28日

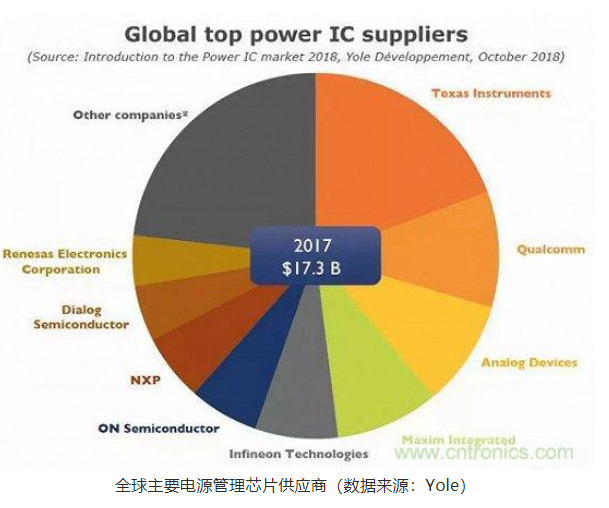

电源管理芯片(PMIC)的行业规模和市场格局

电源管理芯片是一颗用来解决设备内模块的用电需求管理的模拟芯片,行业规模约在250亿美金附近,行业成长性在0-5%附近,主要下游应用领域来自通信30%,汽车20%,消费电子20%和工业20%。主流玩家包括德州仪器(TI)18%,高通9%,ADI6%,英飞凌6%,NXP5%等,相对比较分散。

电源管理芯片的主要功能

资料来源:百度公开资料

数据截至2020年4月28日

全球电源管理IC下游市场分类和主要玩家市占率占比

数据来源:Yole,www.cntronics.com 截至2020年4月28日

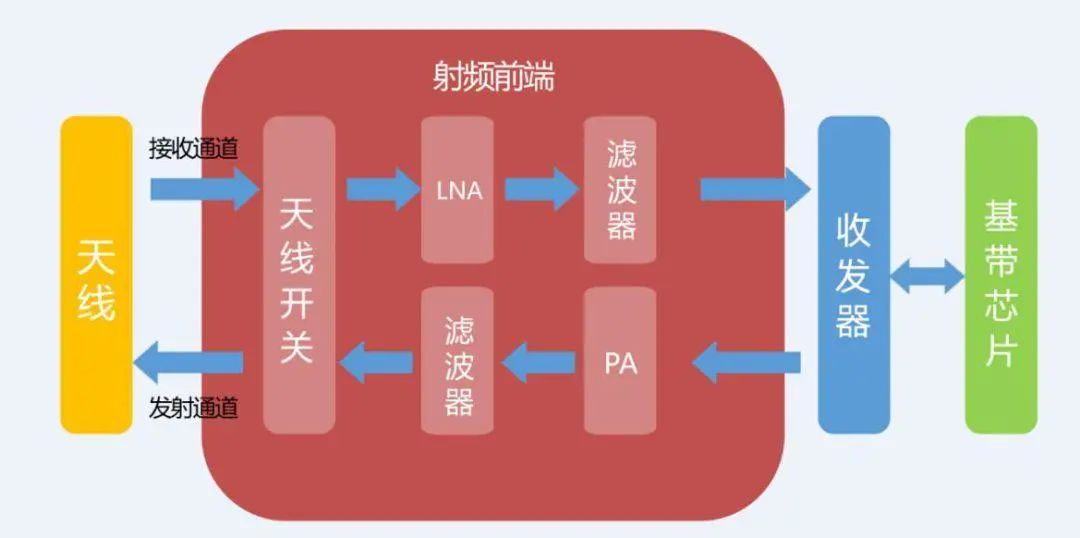

射频芯片行业规模和市场格局

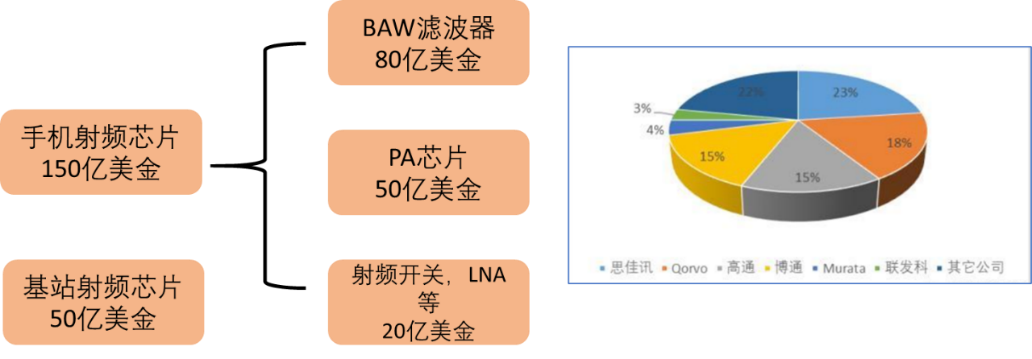

射频芯片是指用于无线通信侧处理射频信号的模拟芯片,行业总空间约200亿美金,50%是滤波器芯片,30%是PA芯片,20%是其他射频芯片例如射频开关等。预计随着5G的到来,随着频谱的增加,滤波器从4G时期的30个达到5G时期的70个,射频开关也从10个增加到30个,PA芯片从5-7颗增加到16颗,带动射频前端CARG14%的成长性。

射频芯片其实是一颗很年轻的芯片,最早的发明是伴随着80年代的无线通信而兴起,主要玩家都是美国阵营,包括Skyworks,Qorvo,博通和高通等。射频芯片不同于CMOS(一种基于Si的工艺),由于他的高频性,主流晶圆材料采用GaAs外延片。Skyworks和Qorvo的GaAs技术来源来自美国国防部。Skyworks,Qorvo以及博通有限的射频业务19年收入分别为33亿,30亿和22亿。其中中国市场占其营收分别达到25%,60%,50%。毛利率分别为40%,50%,55%。

射频前端的定义

资料来源:百度公开资料

数据截至2020年4月28日

射频芯片的市场空间与主要玩家市占率

资料来源:大成国际

数据截至2020年4月28日

2017年-2023年射频前端市场规模预测

资料来源:MEMS,国金证券研究所

数据截至2020年4月28日

02

重要模拟芯片玩家历史和现状介绍

现在模拟芯片的主要玩家大体分成欧洲玩家(英飞凌,ST,NXP)和美国玩家(TI,ADI,skyworks),这些公司最少也有40年历史,甚至有来自第一次工业革命就发家的公司后拆分出来的半导体部门,非常有渊源、技术和管理的底蕴,他们除了skyworks,qorvo之外,大多主营还做汽车电子,工业电子,物联网领域的MCU,DSP,ADC,wifi等芯片,同时也是汽车电子和工业电子的重要供应商。

模拟芯片海外巨头间的渊源介绍

资料来源:大成国际

数据截至2020年4月28日

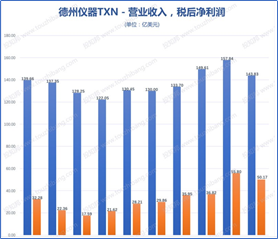

德州仪器:德州仪器整组于美国地球物理公司,二战期间参与国防电子设备研发。1950年成功研发出第一个锗晶体管,1961年实现第一个锗集成电路,70年代一方面由于intel的硅基集成电路造价更便宜、没有由于能隙太低而发热的问题,另一方面由于intel和Windows形成wintel生态联盟,TI、摩托罗拉等CPU生产商市场份额逐渐萎缩。其后德州仪器在1980年研发出第一颗DSP芯片。DSP芯片是一颗数字信号处理芯片,采用哈佛架构,具有专门的硬件乘法器,56%用于通信,20%用于计算机的音频,视频,图片,通话的数字信号的快速处理上。德州仪器又在2000年收购模拟/嵌入式芯片龙头美国国家半导体,进入模拟芯片领域。现在德州仪器占据100亿美金DSP市场的50%,是全球第一大DSP供应商和第一大模拟芯片供应商。

DSP芯片市场上的应用情况

资料来源:公开网络,东兴证券研究所

数据截至2020年4月28日

德州仪器目前收入150亿美金,毛利率60%,收入的50%70亿来自模拟芯片,30%40亿来自DSP芯片,15亿来自ADC芯片。收入35%和工业相关,20%和汽车相关,25%和消费电子相关。收入的45%来自中国。

德州仪器的营收结构分领域、地区、市场

数据来源:公司年报,新时代证券研究所,公开网络资料

数据截至2020年4月28日

ADI公司:ADI公司是由两名MIT毕业生在1980年成立的美国芯片公司,从一开始就定位“超越摩尔”,19年收入60亿美金,毛利率65%。45亿来自ADC芯片,ADC芯片全球市占率达到60%,排名第二的是德州仪器,中国业务收入占比20%。ADC芯片是一颗数模/模数转换芯片,行业空间75亿美金,主要集中在工业50%,通信20%,汽车16%和消费电子13%领域。

ADC市场主要玩家市场格局

资料来源:公开网络

数据截至2020年4月28日

ADI公司收入结构

资料来源:ADI公司年报

数据截至2020年4月28日

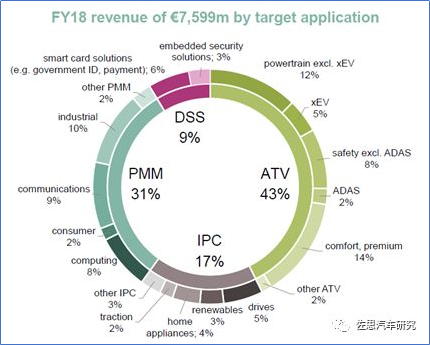

英飞凌:英飞凌的前身是西门子的半导体部门。西门子是德国一家成立于第一次工业革命之后的公司,在蒸汽机得到商用后铁路在19世纪中叶铺满欧洲大陆,1849年成立的西门子最早是做欧洲铁路站间通信的电报业务的,后在爱迪生发明碳丝灯泡后成为欧洲市场上的照明灯三强之一,另两强是AGE公司(欧司朗前身之一)和飞利浦公司,一战期间由于同盟国的抵制而丢失市场份额,二战期间被迫“纳粹化”,后在第三次工业革命中尝试做计算机、手机等均不得意,目前专注于能源设备、医疗设备、工业自动化设备。受益于全球化,德国收入占比不到20%,中国等新兴市场占比达到40%。而他的半导体部门98年后被知名私募基金收购后独立出来成立英飞凌。英飞凌18年收入75亿欧元,40%业务来自汽车电子,30%业务来自电源管理,20%业务来自工控。另外,英飞凌今年并购了年收入22亿美元的Cypress。Cypress专注在汽车Norflash,汽车触摸屏芯片,汽车wifi,USB芯片的供应;Cypress在无线连接市场份额4%,全球排名第五。收购后英飞凌可能成为世界上最大的汽车电子供应商,超越NXP:19年汽车电子行业规模350亿美金,top玩家包括NXP(市占率14%),英飞凌11%,瑞萨10%,意法半导体8%,德州7%等。

2018年英飞凌收入

资料来源:英飞凌财报,佐思汽车研究公众号

数据截至2020年4月28日

2017年全球前十大车用半导体供应商排行

资料来源:Semicast Research,天风证券研究所

数据截至2020年4月28日

Cypress在无线连接占比4%,200亿的总空间top玩家依次:博通,高通,联发科。

2017年无线连接市场竞争格局

资料来源:Gartner 2017,方正证券研究所

数据截至2020年4月28日

意法半导体ST:意法半导体是由意大利SocietàGenerale Semiconduttori(SGS)至今也是全球四大检测公司和法国的汤姆逊(Thomson)电器公司的半导体部门在1987年组合而成,94年后后又收购了北电和阿尔卡特的半导体部门。意法半导体收入100亿美金,毛利率40%,汽车电子业务(功率器件为主)占比40%,微控制器业务占比30%,模拟芯片业务占比20%,30亿美金。收入的60%来自亚太地区。

意法半导体收入与分地区占比

资料来源:意法半导体公司财报

数据截至2020年4月28日

NXP恩智浦:NXP的前身是飞利浦公司的半导体部门。和西门子一样,飞利浦也是个有100年+历史的企业。飞利浦成立于1891年,是一家荷兰企业,父子三人本经营着当地的银行生意后看准了爱迪生发明的灯泡的市场空间,进入市场,第一阶段作为一个技术的抄袭者,尽管和欧洲市场的语言不通但努力销售,受益于一战同盟国的支持市场份额大幅提升。第二阶段,成立Natlab,注重研发,掌握大量真空管专利,和通用电气签订“交换专利,互不侵犯市场”的条约后,20世纪中在收音机市场上录得大幅收入增长,后由研发出医用X射线产品,二战后推出电视机、剃须刀,1970年联合索尼推出DVD产品,目前飞利浦专注诊断治疗和健康生活收入198亿欧元(家电20亿欧)。99年半导体部门被飞利浦拆分出去成立NXP,NXP15年收购从摩托罗拉半导体部门剥离出来的飞思卡尔公司。NXP目前收入92亿美金,毛利率52%,40%业务和汽车相关,30%业务和智能连接相关,同时是全球最大的NFC供应商。40%的收入来自中国。

恩智浦2017年主营业务营收分布

资料来源:www.zhidx.com

数据截至2020年4月28日

博通有限(AVGO):本身博通公司是一个于1991年由加州大学教授成立地专注于机顶盒芯片和无线通讯芯片的美国公司,但在16年被安华高收购后,公司命名为博通有限,是全球第六大半导体公司。AVGO前身是HP的半导体部门,由HP第二任职业经理人错误的战略定位而拆分出去,被陈福阳(马来华人)拿下后不断并购变卖新的业务整合运作,目前博通有限收入225亿美金,毛利率55%,主营20亿美金射频前端,60亿美金wifi等无线通信芯片,100亿美金有线通讯(机顶盒芯片,交换机芯片)和企业存储等,另外还有2.7亿美金的IP授权收入,是全球第三大IP授权公司。

博通发展历史与历年营收情况

数据截至2020年4月28日

2019年top15半导体公司排名预测

资料来源:IC Insights、公司年报

数据截至2020年4月28日

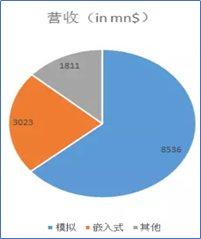

综上从模拟芯片视角简单梳理了一下模拟芯片相关的海外巨头——博通,德州仪器,ST,英飞凌,NXP的发展历史和基本面貌:博通=有线+无线,德州仪器=模拟芯片龙头+DSP龙头,ST=汽车+模拟龙头,英飞凌=汽车+MCU,NXP=汽车+MCU。我国模拟芯片市场空间300亿美金,占全球的50%,主要集中在通信和消费电子领域。下图是我国模拟芯片的市场格局,top5市场份额约40%,略低于海外。海外公司以IDM为主,国内公司以fabless为主。

中国模拟芯片市场格局

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。