外资独资公募或现零突破 首家纯外资公募或花落小摩

【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:外资独资公募或现“零的突破”!上投摩根49%股权挂牌,首家纯外资公募或花落小摩

外资独资控制公募基金终于迎来“零的突破”。

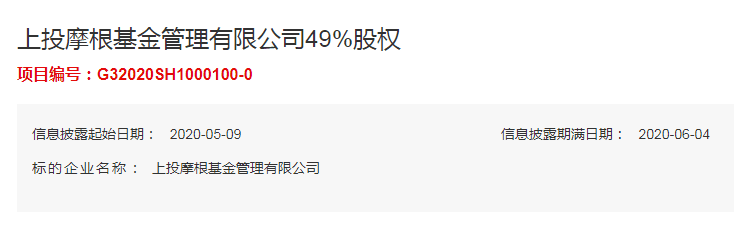

5月9日,上海国际信托有限公司(简称“上海信托”)在上海联合产权交易所挂牌预披露,转让上投摩根基金公司49%股权。

市场人士也指出,虽然摩根资管或将全资拥有上投摩根,贝莱德、路博迈等外资巨头也或将通过发起新基金公司,实现控股国内基金公司,但在国内公募基金行业竞争力更多取决于流量渠道的背景下,失去本土股东的资源支持,外资全资控股、绝对控股的公募基金公司的生存能力尚待进一步的观察。值得一提的是,在2020年的头两个月,上投摩根基金公司实现的净利润约5000万元。

上投摩根基金49%股权挂牌转让

在一个月前,今年4月2日,摩根大通旗下资管公司摩根资管宣布与上海信托初步达成商业共识,将拟收购取得上投摩根基金公司股权至100%。而今,外资全资控股的公募基金公司有了实质性进展。

5月9日,上海信托在上海联合产权交易所挂牌预披露,转让上投摩根基金公司49%股权。根据公告信息显示,截止挂牌日的股权结构为,上海信托持有上投摩根基金公司51%的股权,摩根资管持有上投摩根49%的股权。这意味着去年上海信托向摩根资管转让2%的股权交易尚未完成。

在2019年8月6日,摩根大通宣布,旗下的摩根资管已成功竞拍上投摩根基金2%股权。上海信托的持股比例将降至49%,摩根资管将持有上投摩根51%的股权,成为上投摩根基金公司的绝对控股股东。这也成为基金业首家被外资绝对控股的公募基金公司,不过该交易仍需中国相关监管部门的审批。

据了解,上次竞拍以底价成交。根据上海联合产权交易所此前公布的信息,上投摩根净资产账面价值为17.29亿元,2%股权对应评估值为1.80亿元,转让底价2.413亿元,溢价幅度33.88%,也就是说,上投摩根的整体估值达到120.65亿元。

上投摩根此次49%股权的挂牌转让,彰显着中国金融业的开放步伐超出想象,距离中国监管机构出台开放政策不足8个月。2019年10月11日,中国证监会发布公告,宣布经统筹研究,证监会进一步明确取消证券公司、基金管理公司和期货公司外资股比限制的时间安排。

根据公告披露的内容,自2020年1月1日起,我国取消期货公司外资股比限制;自2020年4月1日起,中国在全国范围内取消基金管理公司外资股比限制;自2020年12月1日起,中国在全国范围内取消证券公司外资股比限制。

证监会并表示,该会将继续坚定落实我国对外开放的总体部署,积极推进资本市场对外开放进程,扎扎实实做好每一项对外开放的具体工作,继续依法、合规、高效地做好合资证券公司、基金管理公司设立或变更实际控制人审核工作,这意味着中国监管者将原定于2021年取消证券公司、基金管理公司和期货公司外资股比限制的时点提前了一年。

外资巨头意图切开中国公募基金的蛋糕

尽管内地基金公司收入、盈利分化巨大,资源越来越多的向头部基金公司集中,但外资金融巨头依然对中国公募基金业的蛋糕虎视眈眈。

中国证监会网站披露的信息显示,贝莱德、路博迈已经向中国监管机构提交了设立公募基金公司的申请。公开资料显示,贝莱德是资管规模排名全球第一的巨头、贝莱德是目前全球最大的资产管理公司之一,管理规模超6万亿美元。

值得一提的是,贝莱德其实早已进入中国的公募基金行业。2004年7月29日,中银基金公司成立,该公司系中国银行(维权)与贝莱德联合发起组建。不过,作为一家全球超级巨头,贝莱德在中银基金的股权比例仅为16.5%,中行则持有中银基金公司股权比例高达83.5%。如此比例也暗示着,贝莱德进入中国基金业其实根本没有多大的“存在感”和话语权,与其全球资管巨头的体量不匹配。正因如此,在中国金融行业开放加速,外资进入中国政策一出现松动时,贝莱德就急切希望控制一家中国公募基金公司。

路博迈也是一家老牌的国际资产管理公司。该公司创始人之一Neuberger在大萧条前夕进入华尔街,1939与Robert Berman联合创立了路博迈,直到1999年该公司上市后才正式退休。Neuberger在路博迈的60年成果非凡,被称为美国共同基金之父。2003年,雷曼兄弟作价26.3亿美元收购了路博迈。雷曼破产后,路博迈通过员工发起的股份收购计划退市,成为一家独立的公司,并延续至今。

净利率为何逊色其他银行系基金?

值得一提的是,上海产权交易所公告还详细披露了上投摩根基金公司的财务状况。

数据显示,上投摩根基金公司在2019年实现的营业收入达到10.96亿元,报告期内的净利润达到2.9亿人民币,较2018年公司净利润情况同比下降13.7%。根据上海产权交易所此前披露的一组数据显示,2017年、2018年,上投摩根基金公司的净利润分别达到了3.35亿元、3.36亿元。

虽然去年的盈利情况稍有下降,但上投摩根基金公司对摩根资管而言,仍是具有较强吸引力的印钞机。公告进一步披露了2020年前两个月的盈利情况,截至2020年2月29日,上投摩根基金公司实现的营业收入为1.79亿,在新冠肺炎疫情爆发的两个月内,上投摩根基金公司实现的净利润为4989万。

基金公司的盈利能力与股权结构有很大的关系,从净利润率的情况看,上投摩根2019年的净利润率为26.46%,这一数据低于许多银行系基金公司。

虽然上投摩根也具有银行系背景,其国内股东上海信托是浦发银行的控股子公司,但上海信托虽然持有约一半的股权,但并非绝对意义的控股股东,因另一半股权掌握在摩根资管手中,而当摩根资管在去年通过受让获得2%的股权,一举超过上海信托,并将寻求全资控股,这也将影响到该公司2019年的净利润。

与上投摩根对比的是,另一银行系基金公司兴业基金,其股权结构是银行方面掌握了90%的股权,为绝对意义的控股股权,这意味着银行对此类基金公司的帮扶力度更大。根据兴业银行2019年报, 兴业基金公司2019年实现营业收入8.8亿元,远低于上投摩根基金公司10.96亿元。但兴业基金公司的净利润却高达4.21亿元,大幅超越上投摩根的2.9亿;2019年兴业基金的净利润率高达47.84%,远远高于上投摩根的26.46%的净利润率。

此外,上投摩根当前国内银行股东所控股的另一基金公司——浦银安盛基金公司尽管去年收入也低于上投摩根,但2019年实行净利润达到3.2亿元,超过了上投摩根,净利润率高达37%。

这一信息显示,中国本土银行系股东对国内基金公司的控制权越高,基金公司的盈利能力越强的特点。

上述情况意味着,国内公募基金公司的盈利能力,与本土股东持股比例、本土股东的资源能力紧密相关。本次挂牌转让后,上投摩根基金公司从半个银行系基金公司,转变为一家由外资全资控股的基金公司,上投摩根基金公司未来的盈利能力可能还需进一步观察。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。