中国REITs往事

【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

来源:REITs行业研究

最早的时候要追溯到2002年。

“REITs我不是很积极乐观,2008年我就参加了证监会REITs研究小组的研究,那是中国最接近REITs的一刻。”

2017年8月的海南三亚陵水县,炎热的天气夹着淡淡的海风,犹如国务院宣布要有序开展企业资产证券化,支持房地产企业通过发展房地产信托投资基金向轻资产经营模式转型后,房地产商们燥热、骚动的心。

时任瑞士银行董事总经理的陈锐彬,作为曾参与过证监会REITs研究小组的一员,在博鳌房地产论坛上不得不向房地产商们泼上一盆冷水。在他看来,REITs在国内始终还是面对着税收、法规等相关问题。

只是,或许他也没想到,2020年一场疫情,为很多事情都挂上了加速器,REITs也是其中之一。

近日,证监会、发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》以及《公开募集基础设施证券投资基金指引(试行)》的文件,明确了基础设施REITs试点的基本原则、试点项目要求和试点工作安排。

这被市场视作公募REITs试点正式启航的标志,而为了这一刻,国内已经等待了近20年。

REITs18年

最早的时候要追溯到2002年。

彼时,国内第一只商业房地产投资信托计划——法国欧尚天津第一店资金信托计划在北京推出,成为国内首支投资于收益性房地产的信托产品,也是REITs的雏形。

真正被提出,是在2005年,在全国商业地产情况调查组向国务院递交的全国商业地产调查报告中,商务部明确提出了要开放国内REITs融资渠道的建议,这也是首次提出开展REITs。

随后几年,REITS的试点工作相继开展。2008年,国务院出台《关于当前金融促进经济发展的若干意见》,明确指出要开展房地产投资信托基金试点,拓宽房地产企业融资渠道;2009年,央行联合银监会、证监会等11部委成立“REITs试点管理协调小组”,在北京、上海、天津开展试点工作。

就在这一阶段,对于REITs的尝试,或者说类REITs的尝试层出不穷。

其中,彼时便有消息指出,如今的房地产行业龙头万科便曾委托国内某券商研究住宅附带的商业地产资产证券化,希望能将其打包卖给机构投资者。此举是想借国内REITs即将面市之势,打破商业地产只能依靠租金和零散出售回笼资金的局面。

回忆起当年的情形,陈锐彬无奈叹道,后来还是不了了之。背后不是简单的政策推行便能解决的。按陈锐彬的说法,2008年12月份是金融危机最恶劣的时候,国内地产市场非常悲观,但很快出现小阳春,再谈已不符实际。

直至2014年,央行发布《中国银行业监督管理委员会关于进一步做好住房金融服务工作的通知》,再次要求积极稳妥开展REITs试点工作。再加上房住不炒政策推行,长租公寓行业崛起,以及随后于2015年住建部发布的《关于加快培育和发展住房租赁市场的指导意见》,积极推进房地产投资信托基金(REITs)试点等相关要求,让市场再一次看到REITs的曙光。

随后于2018年至2019年间,相关支持政策文件陆续发布,其中,2018年2月,深交所发布《发展战略规划纲要(2018-2020年)》提到积极支持鼓励研究推进REITs产品试点,形成具有深市特色的REITs板块;探索发行公募REITs,引入多元化投资者;2019年1月,上交所亦在新年致辞中提出要推动相关产品试点。

2018年4月,证监会、住房城乡建设部发布《中国证监会住房城乡建设部关于推进住房租赁资产证券化相关工作的通知》,提出重点支持住房租赁企业发行以其持有不动产物业作为底层资产的权益类资产证券化产品,积极推动多类型具有债权性质的资产证券化产品,试点发行房地产投资信托基金(REITs)。

2018年9月,中共中央、国务院发布《关于加强国有企业资产负债约束的指导意见》,提出依法合规开展以企业应收账款、租赁债权等财产权利和基础设施、商业物业等不动产财产或财产权益为基础资产的资产证券化业务。

多年的试点为REITs正式推行打下基础,在疫情冲击之下,REITs也正式迎来新的发展契机。据中信证券研报指出,疫情让各国正视经济下行的现实,许多投资者开始选择更加保守的投资策略,对比股票、债券等传统投资品,REITs更能符合上述条件定位。

落地依然道阻且长

特定的时代背景,总会产生特定的时代产物,REITs政策的推行的每一个阶段,都有不一样的产品推出。

2005年,首个以中国内地物业为底层资产的标准化公募REITs产品“越秀房地产投资信托基金”在香港上市;2014年“中信启航”类REITs揭开了国内类REITs发展的序幕,同年中信华夏苏宁云创资产支持专项计划获批,成为国内第二只类REITs;2015年7月,“鹏华前海万科REITs”成功发行,成为国内首个公募基金作为载体发行的类REITs。

比较明显的特征是,早期由于内地政策环境不完备,国内多通过各种方式对海外的REITs进行借鉴和尝试。除了2005年便于港交所上市的越秀房托,2011年汇贤产业信托在香港上市,同年,鹏华基金发行了中国大陆首支投资美国REITs的公募基金——鹏华美国房地产基金(QDII)。

而在REITs近年快速发展阶段,市场则多以类REITs产品为主。方正证券数据显示,国内目前已累计成功发行类REITs68支,累计发行总规模从2014年末的96亿元激增至2019年末的1320亿元,年复合增速高达69%且目前呈现加速态势,2019年发行类REITs23单,发行规模达394亿元,分别同比增长53%和42%。

光大证券数据则指出,2014年以来首个类REITs产品发行成功,国内REITs产品发行速度基本保持每年递增态势,2019年发行家数达到20家,规模达到约500亿。截至2020年3月底,已有31单类REITs产品在上交所发行,规模548.09亿元,覆盖仓储物流、产业园区、租赁住房、商办物业、高速公路等多种不动产类型。

毫无疑问,不管是政策的推行,还是REITs产品作为投融管退的最后一步,市场从不缺乏对其的热情,尽管目前市场上能找到的依然还只是类REITs。而这与真正的REITs产品还有着较大的差距。

其中,鹏华前海万科REITs作为首个公募基金为载体发行的类REITs,在发行之初,郁亮便在万科临时股东大会上表示,这并不是真正的REITs,尚未解决增值税问题。万科正在研究真正的REITs,避免双重征税,明年会尝试,争取做第一批做这个尝试的公司。”彼时郁亮称。

“REITs在海外是免税的,国内在免税之前已经交了所得税,这个免税就没有意义了。咱们的楼都在3%、4%的回报率,本来就不够6%或者7%,再加上扣了25%的所得税,那就离得更远了。”在陈锐彬看来,首先需要解决的就是税收问题。

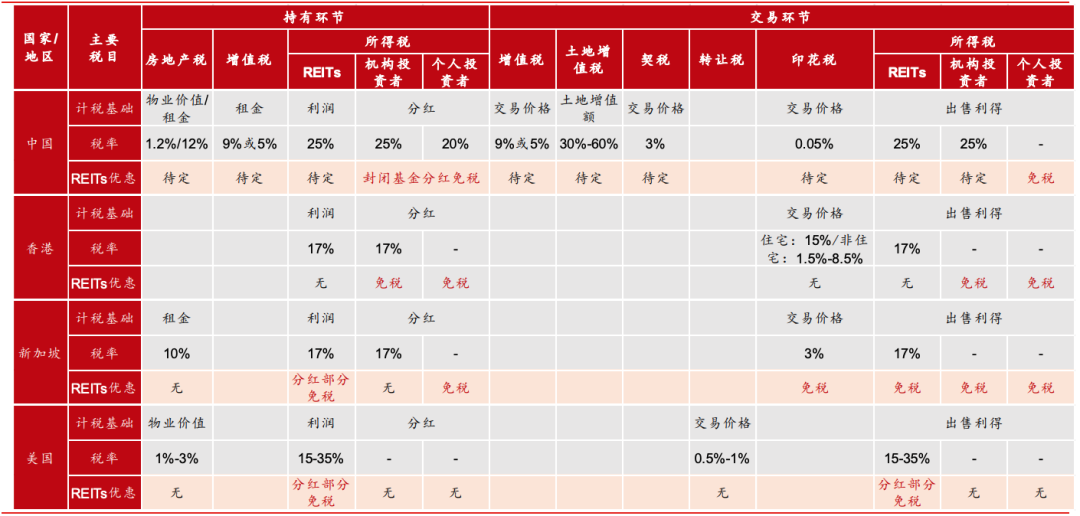

数据来源:华泰证券

事实上,目前国内类REITs产品与国外REITs产品依然存在募资、税收、产品、管理等方面的差别。国内依然以私募为主,流动性差门槛高;缺乏相关税收优惠;产品亦不能上市公开交易;管理亦缺乏主动管理。

或许,虽然疫情加速了公募REITs的推行,但到真正成熟,依然道阻且长。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。