价值策略退出舞台 产业链赋能为私募新趋势?

【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

文/陈矿然 理逻

长久以来,低估值、高分红是传统价值投资者内心奉若圭玉的宗旨。然而,该策略在近几年的全球市场中表现乏善可陈。尤其是今年,价值投资标杆巴菲特也出现了频繁斩仓银行股、航空股等低估值股票的情况。

无独有偶,国内一些重压低估值高分红策略的私募投资机构也遭遇了滑铁卢,收益组合显著跑输大盘。据统计,知名私募重阳投资,年初至今旗下五十余只基金产品均出现下跌,大部分产品跌幅在8%-10%左右,而截止发稿,沪深300指数今年下跌6.65%。

就在不久前的4月,近年来表现不佳的大型对冲基金AQR撰写57页研究报告,详细解释价值投资仍有价值,试图挽回投资者的信心。那么,对于国内市场,价值投资是否仍然奏效,私募机构的投资策略又在如何进化升级?

赚的是你耐心的钱

一位资深投研人士向新浪财经表示,传统价值投资门槛并不高,其本质是赚投资者耐心的钱,机构并不提供太多额外增值。因此,投资者需要训练的是自身的耐心,而不是选择基金产品的能力。

“如果我们将持有股票周期提升至10年或更长,低估值高分红仍然是性价比很高的策略。相比于不断复盘研究择时和个股的成长性,买入一篮子低估值高分红的股票持有多年,在时间和精力上的投入要远小的多”,该人士表示。

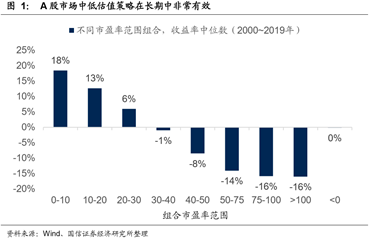

国信证券最近的一期研究报告将A股公司的市盈率由低到高分成了9组:市盈率0到10倍的为一组,10到20倍的为一组,20到30倍的为一组,30到40倍的为一组,40到50倍的为一组,50到75倍的为一组,1000倍以上的为一组,市盈率为负(亏损)的单独为一组,并统计了每组2000-2019年的收益率中位数情况。

图1:2000-2019年不同市盈率组合收益率中位数

图1:2000-2019年不同市盈率组合收益率中位数统计数据显示,低估值策略有明显的超额收益,市盈率0-10倍组合的收益率中位数高达 18%,远远领先其他各个市盈率范围组合的收益率中位数。

不过,国信证券认为,长期的有效性不代表短期没有变化,从动态角度来看,低估值策略从2019年初到现在,开始持续跑输大盘。

国信证券采用申万低市盈率指数构建的低市盈率指数超额收益的走势发现,低市盈率策略的有效性(指跑赢市场整体的超额收益)有着很强的趋势性变化特征。

图2:2000-2020年底市盈率指数超额收益走势

图2:2000-2020年底市盈率指数超额收益走势趋势图显示,大体上从2003年开始到2007年,低估值策略明显跑赢市场整体,从2008年到2015年左右,低估值策略明显跑输大盘,从2015年到2018年底,低市盈率策略再度显著跑赢市场整体,最后从2018年底左右至今,低市盈率组合又显著跑输大盘。这说明,如果我们坚守价值策略,可能需要忍耐连续7年跑输大盘。

“巴菲特是块销售金字招牌,但老巴真正的绝密武器是低成本融资加杠杆买价值股的能力,其杠杆率长时间在160%左右,这是任何一家国内私募都学不来的”,上述投研人士表示。

产业链赋能为私募新趋势

相较于保守的价值策略,随着再融资新规的落地,逐渐被激活的定增市场,更高的价格折扣以及更短的锁定期,引来了不少机构投资者的关注,积极主动的一二级联动策略开始受到青睐。

不过,由于一二级联动策略所主打的市场,多集中在对一些新兴产业方向的公司,因此需要对行业公司、产业趋势有更为深刻的研究和判断,这种偏投行逻辑的投资策略,对投资机构的专业性提出了更高要求。

由于团队投研能力强,并且经常深入一线调研,有很强的产业人脉和资源整合能力,一些知名的私募股权机构(PE),在这波定增中显得尤为亮眼。

最近几个月,高瓴资本先后通过定增入股凯利泰、凯莱英等公司就引发了市场的关注。值得注意的是,高瓴资本在全额包下凯莱英定增的同时,还承诺为其带来不少于8亿元的订单。高瓴投资本身则在医药投资领域已经深耕了多年。

参与公司投后管理,为公司经营赋能,成了近些年不少私募股权投资机构定增参股后的一大亮点。原因在于,相对于以往通过定增,赚取一级半市场到二级市场的差价,本次再融资新规松绑后,个股成长性带来的超额收益成了重点。

据广发证券统计,过去定增收益来源的三个方向折价收益、市场波动收益、公司成长收益中,折价收益往往是贡献最大的,平均收益贡献率达到了20.9%,而公司成长收益不仅没有贡献,反而拖了后腿,平均收益贡献率为-18.1%。而从2018年开始,个股成长带来的收益变的愈发明显,个股成长性收益平均达到了20%左右。

不仅要给标的公司投钱,还要辅助其经营成长也成了业内各大PE机构的共识。

“投后的赋能体系和投后运营管理体系,到今天为止其实我们已经实现了从发现价值进阶到不仅能够发现价值,而且能够创造价值的这样的一个研究与运营管理的双轮驱动。”高瓴资本合伙人辛音曾在最近的一次投资分享会上表示。

另外,除了具体经营上的帮助,高瓴资本辛音还透露,协助这些细分领域的龙头公司进行布局,通过海内外收购做垂直化的整合,打开其行业成长天花板,也是高瓴资本资金投入后的重点工作。

无独有偶,曾经的知名私募投资机构朱雀投资,近期也深度参与到了一家名为宝钛股份的上市公司定增发行项目当中。据了解,朱雀投资的背后则有产业资本陕西煤业的支持,陕西煤业不仅购买朱雀投资旗下的资管计划参股上市公司,还与其成立合资公司共同投资。

之所以选择朱雀投资,陕煤曾通过朱雀投资参股隆基股份后在投资者交流平台上表示,朱雀长期深耕于新能源产业,与朱雀合作,不仅是开展股权投资业务,更是为公司能够跟踪新能源行业,构建与主营业务互补的产融互动模式。

“PE机构投资研究团队实力较强,在很多行业上有着深厚的研究功底和产业人脉关系。”业内人士认为,PE机构与上市公司沟通的情况,可通过一级市场公司及产业上下游公司进行交叉验证来做综合判断。同时,一级市场对很多新兴产业趋势有更深刻的理解,可通过一级市场的前瞻性帮助精确判断二级市场公司新兴业务爆发的时间点和成长空间。

实际上,不管是高瓴资本参与凯莱英的定增,还是朱雀投资参与宝钛股份的定增,在此之前,这些PE投资机构都曾在二级资本市场购入过相关公司的股票。

业内人士指出,新时代下的定增市场将更看重公司的成长性,纯粹通过一二级市场套利的交易或将一去不复返,关注明星PE机构在定增项目上的选股风向,可以给普通投资者在择股上提供一些参考。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。