中欧基金:债基为何跌跌不休?抄底时机已到?

最近这段时间债券市场连续波动,这让不少债基持有者心里不禁打鼓:为啥债基不断下跌,债市也变得不安全了吗?今年是不是不适合投资了,我要不要把手里的债基全卖了~如此多的疑问确实让人心生不安,那么债市到底发生什么样的大事件才会引起这样的骚动呢?今天中欧基金就和你一起来剖析一下最近的债市表现以及我们在这段时间如何做出正确的投资选择~

1、近期债市发生了什么?

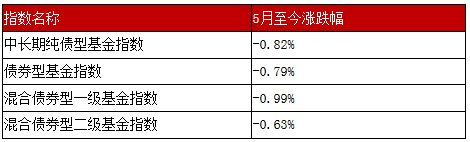

债券市场近期再度大幅下跌,收益率迅速走高,资金状况不明朗,一级发行不达预期,市场空头情绪高涨,中短端跌幅尤其大,利率债3-5年上行20bp,7-10年上行10bp。6月2日,10年期国债期货主力合约跌0.47%,5年期主力合约跌0.61%,2年期主力合约跌0.32%。与此同时,受5月以来市场调整影响,各类债券型基金指数也呈下跌的状态。

数据来源:Wind,数据区间:2020/5/1-6/2

数据来源:Wind,数据区间:2020/5/1-6/22、为什么近期债市出现大跌?

关于债市回调的原因主要源于以下几个方面:

1:央行6月初推出一系列宽信用政策(信用贷款支持计划、贷款延期支持工具)引发市场担忧;

2:市场之前对资金面的过度乐观导致近期修正;

3:财新PMI意味着小企业复苏强劲,经济回暖幅度和速度超预期。

而周二债市大跌的原因则主要与央行出台的两个直达实体经济货币政策工具有关。与以往总量式的宽信用不同,这一次的特征表现为精准式、直达式,增量的社融都是投放贷款,对信贷、社融有明显的拉动作用。同时,市场普遍认为央行此番新的流动性投放方式意味着可能代替原来降准降息等传统工具,进一步压制了降存款基准利率的预期,因此对债市利空也比以往更严重。从资金面看,资金“空转”套利可能是央行此次态度转变的原因。原本银行体系的净息差已经被压降到很薄,很大程度上制约了央行支持实体经济的空间,社融和M2高增速的背后,存在非银类杠杆资金池从银行体系套利的问题,央行通过提高非银资金成本抑制上述套利行为可能是近期资金面波动的核心,另外央行也有提高或保持内外利差以缓解汇率贬值压力的意图。

总体而言,此次债市下跌本质仍主要是市场解读为货币政策态度边际转向,央行的模糊态度助推空头。考虑到供给冲击和疫情缓解下经济逐步重启,未来短期的波动可能仍会持续。但资金面紧张和过快利率上行与当前政策意图有所背离,资金利率大概率仍会维持较低位置。与此同时,疫情常态化下,经济很难回到疫情前水平,需关注经济复苏、中美摩擦、降准等可能出现的交易机会。

3、当前市场是否可以买固收+?

首先,中欧基金认为债市未来短期的波动可能仍会持续,在纯债基金的投资上,投资者要对回报率做好充分的预期管理,大概率不会再像今年前四个月取得这么高的回报。

但固收+产品不是纯债产品,除了有债券底仓配置之外,还会有一定比例的权益仓位,当前股票资产正处于中长期较好的配置点位,权益仓位可以带来投资组合的增厚收益。固收+产品可以利用股债跷跷板效应,平衡收益,对冲单一资产的下行的风险。对于想要追求较高收益,却不想承受较大波动性的投资者来说,固收+是非常适合的投资品种。这也是我们在当前依然坚定看好固收+产品配置价值的最主要原因。

就新发固收+产品而言,中欧基金认为当前短期的收益上行正好有利于新基金的建仓,固定收益部分较之前能提供更厚的底仓收益;叠加当前股市估值合理,上行收益大于下行风险,股债策略依旧有效。因此,当前是关注固收+产品的较好时机。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。