浦银一周观市 | 短期市场继续上行 消费板块延续强势

2020.6.1-6.5

宏观市场:上周两市呈现冲高震荡的态势。首个交易日,两市放量拉升。盘面上,行业板块全线上扬,科技股大举反弹,消费电子、无线耳机、5G、光刻机概念全线大涨,华为概念股集体走强;消费板块延续强势,多只白酒股刷新历史新高;消息称上交所研究引入单次T+0交易,券商股集体上涨。题材概念全面开花,网红经济、PCB、农村电商、新零售、海南、光刻胶等板块轮番走强。

后四个交易日,两市震荡整理。盘面上,建材、钢铁、农林牧渔、军工板块走弱领跌;科技股走势有所分化,通信、计算机转弱,电子板块仍强势领涨;汽车、休闲服务涨幅居前。

行业板块:上周申万一级行业中表现较好的板块有电子、汽车、传媒、非银金融、纺织服装等,表现较弱的板块有钢铁、建筑材料、农林牧渔、国防军工、采掘等。

海外股市普涨。美国 PMI 与就业数据均超预期,在美国复工复产的乐观市场预期下,市场风险偏好抬升,全球市场表现积极,出现普涨。

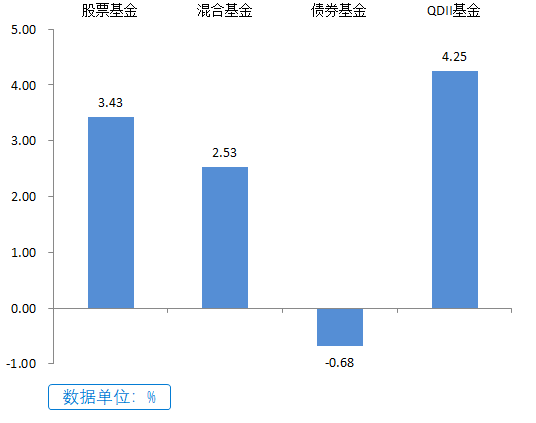

上周股票型、混合型基金上涨,债券型基金小幅下跌。海外市场方面,QDII基金上涨。

近期美股走势强劲,上周五纳指刷新历史新高,全球风险偏好提升,北上资金已连续十个交易日净流入,富时罗素将于6月下旬扩容,预计将带来增量资金约250亿元,外在资金持续助力,沪指向上突破3000点可期。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。