原料供给趋紧,钢企面临成本上涨挑战——钢铁产业研究周报

来源:华宝财富魔方

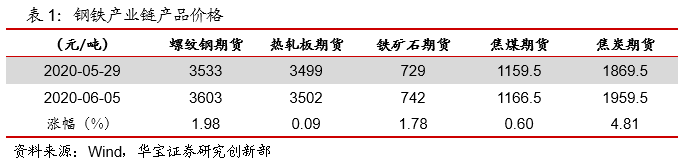

1. 上周钢铁上市公司股价和钢铁产业链产品价格表现

上周申万钢铁指数下跌0.43%;跑输沪深300(3.47%)。申万普钢-0.61%,申万特钢0.06%;34家钢铁上市公司中:21家上涨,2家持平,11家下跌。

上周钢铁产业链产品期货全线上涨:截止6月5日,焦炭上涨4.81%,螺纹钢上涨1.98%,铁矿石上涨1.78%,焦煤上涨0.6%,热轧板上涨0.09%。

2. 世界钢协预计全球2020年钢铁需求下降6.4%

世界钢铁协会6月4日发布了2020年和2021年短期钢铁需求预测结果。据预测,2020年,受2019新型冠状病毒肺炎疫情的影响,全球钢铁需求量将萎缩6.4%,下降至16.54亿吨。2021年,全球钢铁需求量预计将恢复至17.17亿吨,较2020年上升3.8%。

预计中国钢铁需求量在2020年将增长1.0%。中国的经济恢复速度预计将领先世界其他国家,这将对本年度全球钢铁需求量的下降起到缓解作用。2020年下半年,钢铁需求将有更明显上升。建筑业(尤其是基建投资)将成为主要的驱动力。同时 2020年启动的“新基建”项目带来的好处将延续到2021年,支撑2021年对钢铁的需求。

预计2020年发达经济体的钢铁需求将下降17.1%,2021年发达经济体的钢铁需求仅部分恢复7.8%。其中预计美国2020年将出现下降,2021年将出现小幅回升。日本2020年将继续以两位数收缩,原因是出口减少和投资停滞严重拖累了日本的汽车和机械行业。在韩国,由于出口市场下滑和国内经济疲软,预计主要用钢行业将出现两位数的降幅。

不包括中国在内的发展中经济体的钢铁需求预计将在2020年下降11.6%,但2021年将出现9.2%的显著回升。印度2020年的钢铁需求可能下降18.0%,2021年将反弹15.0%。

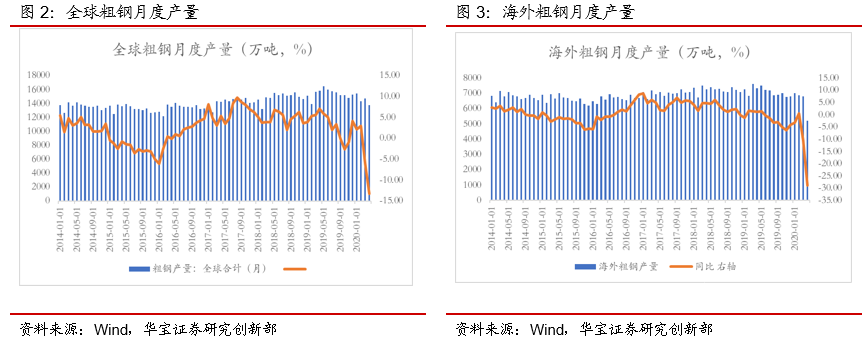

截止4月,1-4月全球累计粗钢产量58189万吨,累计同比-3.83%。其中1-4月海外累计粗钢产量25883万吨,累计同比-10.8%。

3. 相关行业事件:唐山限产、淡水河谷暂停三矿区

唐山9家钢厂明确限产时间表。5月30日下午,唐山市以电视电话会议形式召开6月份空气质量改善强化措施部署会议,对6月份空气质量强化管控措施进行安排部署。唐山市6月份空气质量强化保障方案管控时限为2020年6月1日0时至6月30日24时;其中绩效评价为A、B级的钢铁企业不强制减排,绩效评价为C级的钢铁企业将分区域、按影响执行减排措施;同时明确唐钢南厂区360m2烧结机压50%风门生产;唐钢北厂区保留2台烧结机和1座3200m3高炉生产,唐银钢铁保留180m2烧结机和550m3、1080m3高炉生产,其余高炉和烧结机停产;6月底前关停唐钢南北厂区、唐银钢铁。近日唐山市丰南、遵化、迁西、滦南陆续出台《6月份空气质量强化管控期间停限产调度安排表》,涉及瑞丰、东华、凯恒、经安、港陆、建龙、津西、华西、唐山特种钢等9家钢企,预估造成铁矿日均消耗5.2万吨的影响。

随着南方梅雨季节到来,钢材需求或将边际减弱。从历史数据来看,每年6月、7月份,华东、华南地区及长江中下游地区将迎来雨季,部分地区将有大暴雨天气出现,使工程施工受到较大影响,波及螺纹钢等建筑钢材需求。从2018年、2019年数据来看,进入雨季后,周均消费环比减少6%左右,钢材需求边际转弱。考虑目前国内钢材市场仍然处在高库存状态下,五大品种钢厂库存比去年同期高108.3万吨,社会库存比去年同期高498.7万吨;一旦需求转弱,钢价将面临较大的回调压力。

5月国内钢材出口和铁矿进口环比下降。6月7日海关总署发布数据:2020年5月我国出口钢材440.1万吨,较上月减少191.9万吨,同比下降23.4%;1-5月我国累计出口钢材2500.2万吨,同比下降14.0%。5月我国进口钢材128.0万吨,较上月增加27.0万吨,同比增长30.3%;1-5月我国累计进口钢材546.4万吨,同比增长12.0%。5月我国进口铁矿砂及其精矿8702.6万吨,较上月减少868.4万吨,同比增长3.9%;1-5月我国累计进口铁矿砂及其精矿44530.6万吨,同比增长5.1%。

淡水河谷发布伊塔拉比限产措施,维持全年指导产量不变。2020年6月6日淡水河谷发布公告:公司于2020年6月5日采取必要措施,暂停了伊塔比拉(Itabira)综合矿区的业务活动,该综合矿区由Conceição、Cauê和Periquito三个矿区组成,这一措施符合第三地区劳动法院的裁决,该裁决恢复了米纳斯吉拉斯州劳动监察分局发布的禁令的效力。这一裁决的有效期将持续到对该行动的是非曲直做出判决或是实施了劳动监察员定义的新冠病毒防控措施。在公告中淡水河谷维持2020年铁矿石指导产量不变,为3.1亿吨至3.3亿吨,公告中同时提到已考虑到受抗击新冠病毒影响可能减少的产量1500万吨;主要包括:(1)伊塔比拉综合矿区未来数月的预期月产量为270万吨;(2)已经预期了与2020年新冠病毒相关的潜在产量损失1500万吨,目前没有必要修改指导产量。不过,淡水河谷告知,在伊塔比拉综合矿区暂停作业期间,由于该矿区为图巴朗综合工业区的球团厂供应球团精粉,巴西国内市场的球团矿有可能会暂时出现短缺。

4. 钢材消费环比增加,高炉产能利用率和电炉开工率一降一升

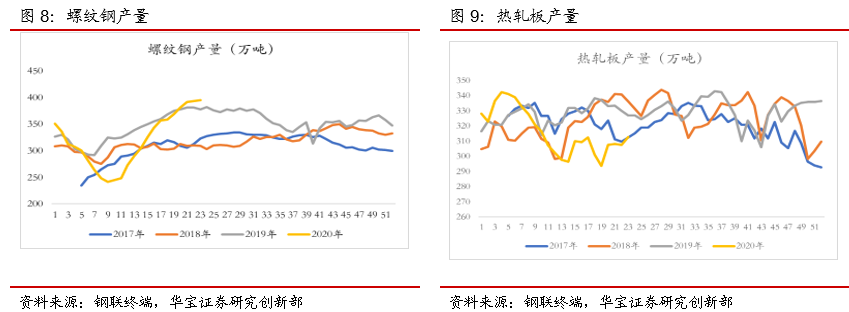

螺纹钢消费环比增加,短期面临雨季需求边际转弱。上周螺纹钢表观消费达到456万吨,环比增加13.09万吨;供给方面,螺纹钢产量395.4万吨,环比增加1.39万吨。上周螺纹钢社会库存1110.82万吨,环比减少39.58万吨;钢厂库存284.09万吨,环比减少21.07万吨。截止6月5日,螺纹钢现货价格3650元/吨,环比上升50元/吨,螺纹钢主力期货合约结算价3603元/吨,环比上升70元/吨。短期螺纹需求受雨季施工放缓的影响、边际转弱,供给上尽管有唐山限产,但电炉在盈利转好的推动下开工率持续上升,将延续高供给。

热轧需求和供给环比增加,库存持续下降。上周热轧板表观消费达到331.14万吨,环比增加4.82万吨;供给方面,热轧板产量313万吨,环比增加5.25万吨。上周热轧板社会库存271.5万吨,环比减少10.88万吨;钢厂库存97.53万吨,环比减少7.26万吨。整体来看,热轧需求受内需好转拉动、逐步企稳,供给整体低于历史同期,供需矛盾延续缓解态势。截止6月5日,上周热轧板现货价格3730元/吨,环比上涨20元/吨;热轧板期货主力合约结算价3502元/吨,环比上升3元/吨。整体来看海外需求仍不乐观,热轧需求持续上升的基础并不牢固,短期仍以稳为主。

高炉产能利用率环比小幅下降,电炉开工率上升。上周不含淘汰的高炉产能利用率86.37%,环比下降0.25Pct,随着唐山限产的落地,后续高炉产能利用率还将有进一步下行。上周全国71家电弧炉钢厂平均开工率70.76%,环比增加0.45Pct;预计在盈利环比转好的推动下,电炉开工率还将会有一定上升。

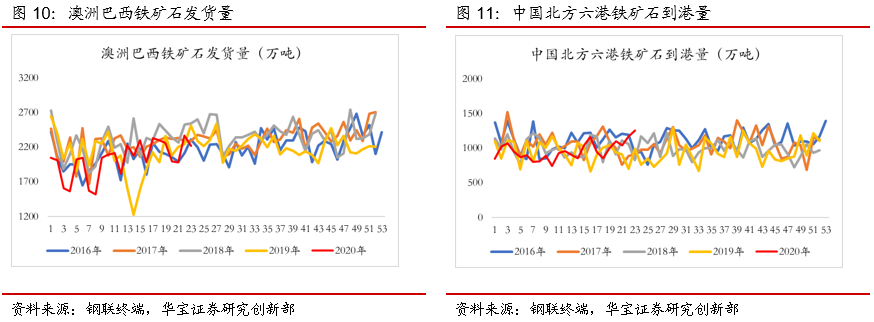

铁矿到港和疏港环比上升,港口现货价格库存继续下降。上周澳巴两国发货量2218.5万吨,环比减少145.4万吨;上周国内铁矿到港1253万吨,环比增加87万吨;港口疏港量上周达到314.08万吨,环比增加12.14万吨;港口库存10753.7万吨,环比减少31.5万吨,继续创新低。截止5月29日,铁矿石青岛港现货价格755元/吨,环比上涨27元/吨;普氏指数100.95美元/吨,环比基本持平。

焦炭库存继续下行,焦煤库存上行;废钢价格上行。上周独立焦化厂日均产量66.1万吨,环比减少0.09万吨,国内焦炭总库存840.29万吨,环比减少16.38万吨,上周天津港准一焦炭价格1950元/吨,环比持平;上周国内炼焦煤总库存2315.91万吨,环比增加66.4万吨;吕梁主焦煤1050元/吨,环比上升50元/吨。上周张家港废钢价格2360元/吨,环比上升80元/吨。

5. 投资建议

上周长流程钢厂热轧吨钢毛利环比上升,螺纹钢和冷轧板环比下降;独立电弧炉钢厂平期和谷期吨钢毛利小幅下降。上周长流程螺纹钢吨钢模拟毛利达到555元/吨,环比上升12元/吨。热轧板吨钢模拟毛利445元/吨,环比下降15元/吨;冷轧板吨钢模拟毛利285元/吨,环比上升13元/吨。上周独立电弧炉钢厂,平期吨钢毛利162元/吨,谷期吨钢毛利317元/吨,环比增加60元/吨。

全年国内基建投资持续加码、房地产投资逐步趋稳,国内制造业订单的逐步好转,钢材下游需求有支撑;但受短期钢企面临价格回调和成本上涨的挑战,盈利环比会有一定下降,中长期仍将维持长强板弱的格局。建议关注稳投资、扩内需为钢铁产业带来的结构性机会。重点关注整体竞争力优势明显、且中厚板产品占比高的华菱钢铁,以及其他高分红、低估值、且未来资本性支出较少的长材类上市公司。

6. 风险提示

海外疫情影响时间较长,基建实际到位资金低于预期,钢材库存处于持续高位,房地产、基建、汽车、家电等下游需求再转弱。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。