创业板的注册制与科创板有何不同?这些与你息息相关

上个月,迷小妹和大家聊了聊创业板注册制改革对创业板市场结构和上司公司的影响。总的来说,创业板注册制的实施,为助力优质成长企业上市发展提供了条件,将迎来发展新机遇。那么,对于我们普通投资者来说,注册制的实施会对我们的投资产生什么样的影响?我们又该如何抓住机会分享改革的红利呢?

谈到注册制,作为开市已十年的“老大哥”创业板,也要向“新晋鲜肉”科创板取取经。不过,当我们交叉对比两者的“注册制”规则,会发现也是略有不同的,其中的不同点就深刻反映了两者的定位区别。

注册制:创业板vs.科创板,有什么不同?

一

编制方法兼顾市值与流动性

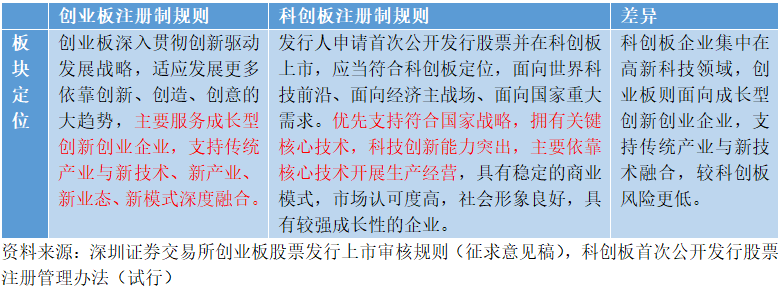

1. 创业板错位发展,服务于成长型双创企业

科创板成立之初也定位于与已有的创业板错位发展,不同的定位决定了两者的制度规则差异,创业板注册制改革后依旧如此。

创业板顺应创新、创造、创意大趋势,服务于创新驱动、成长型创新创业企业,因此相比科创板,欢迎了更多富有技术发展的软性竞争力企业。而科创板是以科技为核心,因此在制度上规定了研发投入和技术优势等方面要求。总体上来看,创业板注册制制定借鉴了科创板,但在发行审核程序、上市门槛的设立、退市机制、交易规则、投资者适当性等多个方面呈现差异化。

二

多套上市标准,盈利要求更为严格

从上市门槛看,借鉴科创板,创业板也设立了多套标准,围绕市值设立不同净利润、营业收入要求。市值指标的引入体现了市场化原则,给上市企业提供不同的经营路径选项,企业可结合自身情况选择适当的标准,更好的满足成长型企业的融资需求。

创业板上市标准中的一项标准为“预计市值不低于50亿元,且最近一年营业收入不低于3亿元”,而科创板对应预计市值为30亿元,最高预计市值为40亿且无硬性营收要求,相比之下创业板对规模要求更高。对红筹与特殊股权结构企业上市标准中,创业板的上市标准也比科创板在盈利上要求更严,需要最近一年净利润为正。

三

投资者准入门槛

对于新增个人投资者,创业板要求投资者申请权限开通前20个交易日证券账户及资金账户内的资产日均不低于人民币10万元,并参与证券交易2年以上。制度改革前,创业板对个人资产不做限制,要求2年以上交易经验。相比于科创板50万资产要求,创业板门槛较低,利于个人投资者参与创业板投资,投资者有望与上市企业同步扩容。

四

对投资者的专业投资能力提出更高要求

对个人投资者而言,虽然与科创板相比准入门槛更低,但纵向对比是比创业板以前更高了的。

而且在交易规则上也与创业板看齐,涨跌幅限制比例提升。市场潜在波动性更大,对个人投资者的风险承受能力和投资能力提出更高要求,也体现出投资风险自担理念。

五

借道指数投资工具,分享改革红利

创业板注册制改革提高了投资准入门槛,扩大了涨跌幅限制,更利于机构投资者参与市场化定价,投资更专业化,机构投资者占比或将提升,促进实现市场的价格发现功能。

而对于个人投资者来说,看到今年以来创业板的优异表现,想要跃跃欲试参与到市场当中去可能会遇到门槛较高、风险增大的问题,如果没有较高的风险承受能力和较好的择时、选股能力,可能很难分享市场发展带来的红利,甚至因为操作不当面临亏损。

注册制将加速创业板两极分化,投资趋势和交易量将会向龙头靠拢,从创业板800余家公司优中选优的指数例如创业板指将会更具吸引力。投资者可以借道指数投资工具来参与创业板投资。迷小妹带盐的浦银安盛创业板ETF(基金代码为:159810,场内简称“浦银创业”)就是一只跟踪创业板指的场内ETF。基金以紧密跟踪标的指数,获取指数长期增长的稳定收益为宗旨,在降低跟踪误差和控制流动性风险的条件下,构建指数化的投资组合,为投资者分享创业板增长红利提供了新的渠道。

风险提示:基金有风险,投资需谨慎。以上信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。创业板存在其特有风险。另,以上信息出现的任何观点、分析及预测不构成对阅读者任何形式的投资建议或业绩保证,本公司亦不对因使用上述内容所引发的直接或间接损失负任何责任。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者在投资本基金前,请务必认真阅读《基金合同》及《招募说明书》等法律文件。本基金适当性风险等级为R3,在代销机构申购的应以代销机构的风险评级规则为准。如需购买本基金,请您关注投资者适当性管理相关规定,提前做好风险测评、并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。