【REITs行业研究】中信建投:日本物流地产REITs案例分析

大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

来源:REITs行业研究

【法律声明】本文所载信息来源被认为是可靠的,但REITs行业研究不保证其准确性或完整性。本文仅供参考之用,并不构成投资建议,REITs行业研究对任何人因使用本文内容而造成的任何后果不承担任何法律责任。

文章来源:中信建投证券资产管理部

本篇我们选取日本某物流REIT(以下简称L-REIT)作为案例,通过对各期发行文件的拆解,进一步加深对成熟REITs产品的了解。

日本REITs存在多个板块,包括零售、住宅、光伏、酒店、物流等。选择物流板块案例有两个原因,一是物流与我国正在推行的基础设施REITs性质最为接近,二是根据日本REITs疫情以来数据,2020年初至2020年5月中旬区间,日本63只公募REITs 中仅6只表现为股价净上涨,全部为物流系REITs,受益于物流REITs租期长及疫情提升日本电子商务利用率预期等因素影响,物流系REITs在疫情中较其他板块体现了更强的抗跌性。

L-REIT 由大型物流发展商A设立并公募发行,该物流商持有L-REIT约15%的股权,其余部分由各大信托银行、外资机构和个人投资者持有。

L-REIT 的主要投资对象为A级物流不动产(其中散租型设施占80%;关东圈、关西圈占70%以上)。L-REIT 对物流设施的收并购、投融资及物流设施管理全部委托给物流商发展商A旗下的B不动产管理公司,并支付管理费。L-REIT 由一名执行董事和三名监事组成董事会,董事会对B不动产管理公司的经营决策提案具有否决权,持股3%以上股东可向执行董事提案并在投资者大会进行审议。

表1、L-REIT基础数据一览

资料来源:L-REIT发行文件

从上表我们可知,L-REIT 最新一个结算期持有物业46栋,平均出租率达到98.8%,持有资产总值超过400亿人民币,属于大型物流地产基金。

公司保持了极低的融资成本,短期银行借款融资成本约0.3%,而长期银行借款融资成本不高于0.7%,公司18年发行的10年期法人债融资成本仅为0.66%。此外,银行借款若为浮动利率,公司会使用互换工具锁定全部融资成本,规避利率风险。公司所有有息债务全部为信用融资,且提供授信的金融机构较多,可见金融机构对于公司底层资产和经营较为信任,公司资产负债率不足40%,获得了日本信用评级公司(JCR)AA的外部评级,属于满足日本央行购买范围的REIT。

物流类资产的主要特征是收入较为稳定,租期较长,可以应对短期市场波动,从下表可以看出,随着持有资产的不断增加,公司近五个结算期租赁部分收入保持增长。同时,公司80%以上投资于散租型物业,对于防止单一大客户退租风险也有一定效果。

表2、公司近5个结算期财务数据

资料来源:L-REIT发行文件

从技术指标来看,伴随公司运营资产规模的增加,资产总估值提升,NAV增长迅速,于此同时,虽然租赁毛利率小幅收窄,但每份额FFO保持增长,同时NOI比率稳定,综合影响下,对股价提升起到推动作用,最新一期期末每股价格上涨至293,700日元,但需关注到两个方面:

(1)虽然公司融资成本极低,但由于公司在杠杆使用方面谨慎,导致权益投资人收益率杠杆效应一般,这是发行人在财务稳定性和收益性方面进行权衡的结果;

(2)虽然公司每份额FFO增长,但由于公司对于利润的超额分配部分具有分配比例的选择性,单位份额分配额在18年12月-19年5月,19年6月-11月连续两个结算期内增长乏力,而在股价抬升的综合作用下,导致最近一期股息率大幅下挫至3.12%,且19年6月-11月结算期内,公司进行了增发,稀释效应也使得单位份额股息增长承压。

公司于19年11月底 NAV倍率创近五期新高,达到1.38倍,在股息率偏低的情况下预示当期末股价可能已存在偏高迹象。

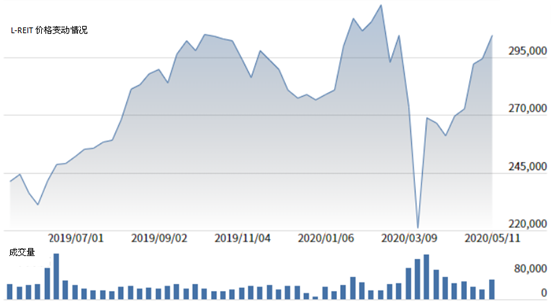

因此,考虑最新结算期NAV倍率已经涨至1.38倍,在290000-30000日元区间买入公司份额存在股息率偏低的风险,而在220000-250000这一区间(对应股息率约4%左右),成交量明显放大(详见下图),NAV倍率适中,投资价值显著提升。

图1、L-REIT价格变动情况

资料来源:minkabu

综上来看,L-REIT 在目前NAV倍率及股价下股息率一般,公司外评达到AA级,属于财务及运营较稳健而收益率水平相对一般的产品。

关于日本公募REITs市场的思考

日本公募REITs市场的特点为资产端境内化,资金端全球化。这需要在对日本REITs市场进行配置时,既要考虑日本国内利率环境、通胀水平、供给关系、自然灾害等,也要考虑全球和地缘范围内各类事件冲击、以及全球范围内各大类资产收益率波动情况而导致的资金配置选择问题,宏观研究能力不可或缺。

关于公募REITs产品性质的思考

通过本文的案例分析,我们可以看到,REITs的分红收益金额、FFO和NOI比率是REITs资产端稳定表现的主要信号,至于分红收益率,则必须考虑分母,即买入股价的影响,公募REITs 4-5%的分红收益率只代表在某一平均市场股价水平下的收益水平,而REITs股价是对未来估值的预期,获得稳定的分红金额和获得稳定的分红收益率是两个概念,这也是REITs产品股性的特别体现。

如果综合REITs的高分红比例和价格波动性,或许REITs与高评级公募可转债有有一定相似之处(一般情况下,高评级可转债拥有1-2%的债底,同时投资者享有了转股获得增值收益的期权),但绝非完全意义的固定收益品种。

而之所以将REITs类比于高评级的可转债,是基于公募REITs完善的信息公开制度、市场流动性和相较于一般企业更为明了的资产负债结构,使得投资人有更大的几率筛选出财务风险较小的标的(此处可对比境内房地产企业复杂的报表结构和表外资产负债)。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。