股债性价比即将探底 债券的配置机会来了吗?

沪指3400点上热点轮动加快?牛市仍在,调仓最佳时机来临,你还在等什么?点击立即开户,3分钟极速响应,助你直通“牛市”!

汇丰晋信基金订阅宏观展望

短期显著复苏 中期仍存隐忧

大类资产表现仍呈现复苏特征

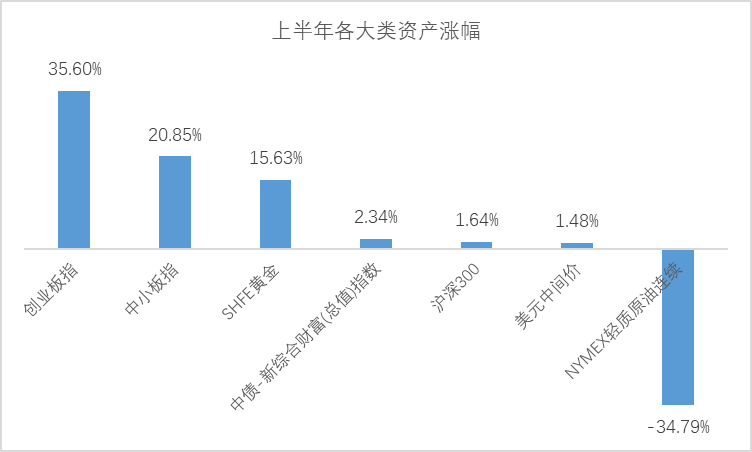

上半年股票市场表现一枝独秀,创业板指数大涨超过35%,从各大类资产的表现来看,依然体现出较为明显的复苏期特征。但面对疫情给全球经济带来的不确定性,黄金、债券等避险资产仍有不错的表现。

1季度的疫情冲击之后,2季度各项经济数据开始触底反弹。国内来看,中国经济已从3月开始率先实现复工,中观数据及宏观总量数据均明显指向经济正处于复工复产中:

➤

作为疫情期间重要的刺激政策之一,社融增长明显,1-6月新增社融20.8万亿,同比增长42.6%;

➤

制造业PMI连续4个月处于荣枯线以上,结构上生产的复苏好于需求;

➤

3月~6月宏观总量数据也持续改善,表现为生产、投资领先消费;

➤

海外经济复产晚于中国,但自5月开始已基本进入复工阶段,5-6月PMI新出口订单指数连续反弹,海外经济的改善也将带动中国经济进一步改善。

2020年上半年各类资产表现

数据来源:Wind ,2020.1.1-2020.6.30

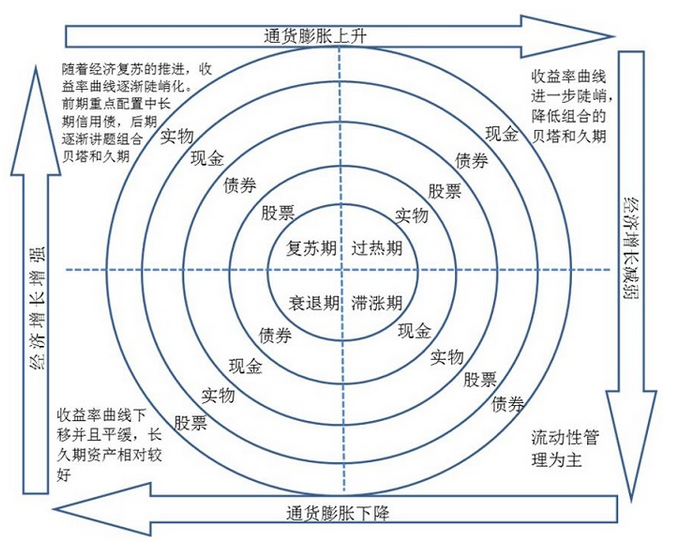

美林投资时钟

疫情和外需仍是最大不确定性

往后看,全球经济有望在较长一段时间内将保持缓慢复苏态势,但仍存在较多不确定性。

➤

一方面,美国新增病例数迎来二次爆发,并创出单日新增6万例的新高,疫情在全球反复的风险仍不容忽视。

➤

另一方面,前期海外抗疫过程中产生大量失业问题以及社会矛盾问题,意味着海外短期仍将较难实现全面复工复产,外需的波动可能和国内经济产生共振,给下半年的经济持续复苏带来不确定性。

➤

第三,疫情对经济尤其是中小微民企的冲击尚未完全显现,与之相对的地方财政可能进一步承压,信用风险有蔓延扩散的可能。

➤

最后,疫情对就业和消费等指标的反应可能偏滞后,由于健康风险仍存,部分可选消费行业最终的复苏程度可能并不如预期的这样乐观。

总体来看,我们认为经济的中期风险高于短期风险。短期内经济数据还会持续复苏,但中期的话疫情引起的各种风险可能会陆续暴露。在经历1季度探底之后,2季度经济数据显著复苏,投资者风险偏好也更倾向于权益类资产。但考虑到疫情和经济在中期的不确定性,货币政策不具备转向的基础,中长期基本面依然整体利好债券。

政策展望

货币政策相对克制

二季度央行货币政策相对克制,从宽货币转变为宽信用,且更强调“精准滴灌”,追求货币政策效果能够直达实体经济。因此短期内货币政策或将低于市场之前的预期。

7月将发行抗疫特别国债7100亿元,利率债供给总量预计为21000多亿元,债券新增供给在三季度仍将是主要矛盾。尤其是最近发行的特别国债中标利率最终显著低于二级市场,但金融债招标利率结果依然“市场化”,窗口指导若短期有效,央行继续宽货币动力将依然有限。

2020年国债发行情况

数据来源:Wind,中金公司,截至2020.6.30

市场展望

大幅调整后债券配置价值显现

4月底以来,10年期国债收益率快速上行,已经从2.5%上升到3.10%附近,上行已经超过60个基点 ,此次债券市场深V的反转超出绝大部分人的预期,我们认为,近阶段的债券调整主要源于以下几个方面的原因:

➤

海外复工叠加国内经济持续复苏,全球经济回暖;

➤

两会后,国债,地方债、特别国债发行放量,债券市场面临着不小的供给冲击;

➤

5月底以来货币政策急转直下,前期过度乐观的预期被修正;

➤

央行创设了“直达实体货币政策工具”,可以直接推动宽信用,而无需持续投放流动性,这给债市带来了压力;

➤

股市大幅上涨导致市场风险偏好提升,资金从债市流出;

债券市场经过二季度的大幅调整,配置价值开始显现。尤其是短端, 1年期和3年期的国债已经明显超越了2018年以来的几次回调,收益率上行幅度超过150个基点,且已接近前面几轮熊市的水平。因此,短端的回调对前期风险有了一定的释放,长端接近60个基点的调整,接近3.10%的国债收益率也慢慢具备了配置价值,债市的安全边际在逐渐增厚。

另外,从以银行为首的机构配置的角度来说,3.10%的10年国债相较于贷款除去各种资本占用后的收益已经具有吸引力,这或将从需求端推动债市的企稳。

投资策略

暧暧内含光

短期看尽管边际上流动性进一步收紧的风险有限,但经济基本面、政策、流动性和市场情绪各方面对债市依然不友好。

同时我们也看到,随着股票的上涨和债券的回调,权益资产的相对吸引力正在快速下行。根据我们测算,如果债券收益率保持稳定的同时沪深300指数再涨10%,则股(沪深300)债性价比就有可能跌到历史低点附近。因此当前债市已经开始具备配置价值。中期来看,由于疫情影响尚未消除,国内外经济均存在不确定性,整体经济环境或将利好债券市场。而长期来看,利率下行趋势或将促使债券成为配置价值较为突出的大类资产之一。

目前长期限利率债和2年左右高评级信用债的配置价值已经较高。考虑到疫情的负面影响将逐渐显现,就业和消费等指标反应可能偏滞后,中期来看基本面和政策在边际上可能重新转向利好债市,票息策略依然具备价值,久期策略具备交易空间。

需要注意的,长期限金融债的收益率已至短期相对有吸引力的水平,看到年底,持有长期金融债或短期限信用债的绝对收益可能相当。因此在策略上我们可能会倾向于维持久期标配,信用债依然以高评级为主。

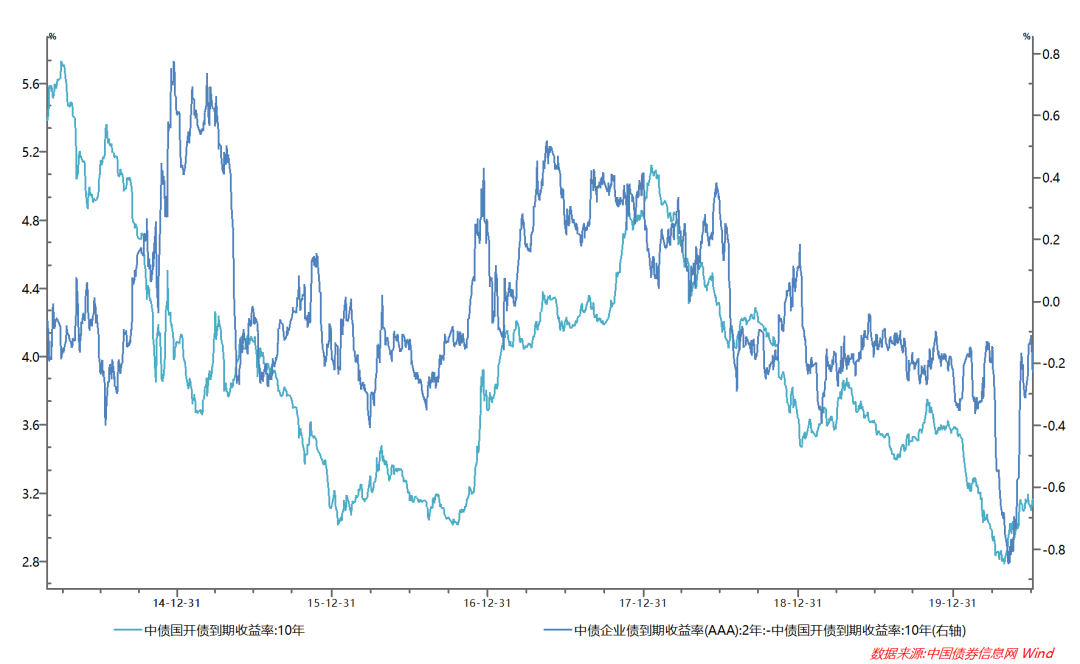

长期限利率债的配置价值

已经处在较高水平

数据来源:中国债券信息网,Wind,截至2020.6.30

股债性价比正在快速下行

数据来源:Wind,截至2020.6.30

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律档,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本档的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本档进行复制、发表、引用、刊登和修改。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。