【犀利 看市】股市:跟踪海外情况,着眼中长期布局;债市:海外疫情扩散加剧,短期利好债市

一、股市:跟踪海外情况,着眼中长期布局

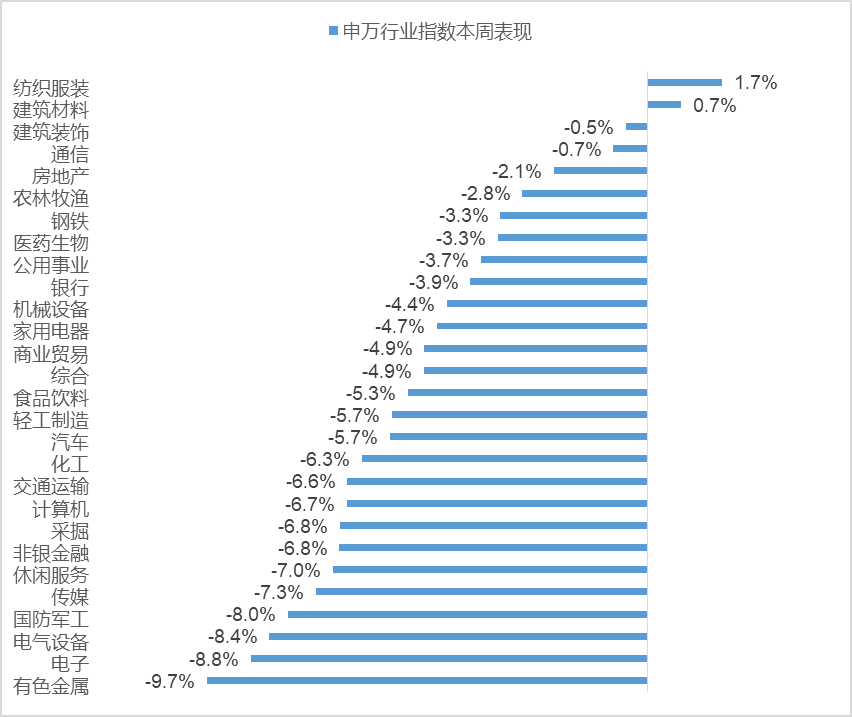

上周受到海外疫情的影响,A股市场跌幅较大。其中上证综指下跌5.24%,深圳成指下跌5.58%,创业板指跌幅较大,下跌6.96%。从行业上来看,申万28个一级行业中仅有纺织服装和建筑材料两个行业上涨,涨幅依次为+1.66%、0.74%,有色金属、电子和电器设备三个板块跌幅居前,跌幅均超过了8%。

随着海外确诊病例的不断增加,全球市场都开始了恐慌性下跌,A股也没能幸免。从疫情情况看,中国已经得到了较为有效的控制,复工也在井然有序地进行,核心是要关注海外的情况,当前韩国、日本、意大利较为严重,欧美国家也都有了开始蔓延的趋势。后续看,如果疫情在海外没有能够得到有效控制,需求层面对国内出口为主的企业将会有较大影响,供给端,供应链的畅通也存在一定的隐患。反之,若海外情况企稳,A股也会有一定的反弹动力。

权益市场看,经历了上周的大跌,市场情绪得到了一定的降温,同时,临近年报和一季报的披露季,投资者也会将关注的重心转移到基本面上。结构上,高估值的科技板块虽然中长期趋势依然十分确定,也调整了一周,但是整体估值仍然还在高位。因此我们判断,接下来整体结构上将更加均衡,短期重点关注内需为主的以及政策支持的方向,这个时点,需要更多以中长期的维度静心思考,着眼未来布局。

二、上周权益市场表现

上周各大股指涨跌幅情况:

•万得全A-5.4%、上证综指-5.2%、深圳成指-5.6%、沪深300 -5.0%、创业板指 -7.0%、中小板指 -5.6%、上证50-5.0%、中证500 -5.8%、中证1000-6.0%。

申万行业指数涨跌幅情况:

•申万一级行业表现最好的三个板块为纺织服装、建筑材料和建筑装饰,涨幅分别为+1.70%、+0.7%和-0.5%;有色金属、电子和电气设备三个板块跌幅居前。

—— 02 ——

一、债市:海外疫情扩散加剧,短期利好债市

海外疫情扩散加剧,短期利好债市。上周,新冠肺炎在海外开始扩散,除日、韩等东亚国家外,伊朗、意大利、美国、英国等国家感染人数不断增加,全球世卫组织亦将新冠肺炎疫情全球预警等级调至最高级,疫情在海外扩散开始加剧,目前尚未出现得以控制的拐点或信号。从海外市场的最近一周的表现来看,美股三大股指率先做出反应,周跌幅逾10%,其中道琼斯指数上周累计下跌超过3500点,当周跌幅12.4%,创下2008年金融危机以来的最大单周跌幅,市场恐慌情绪加剧。尽管美联储承诺必要时将通过降息的手段提振经济,增加股票未来预期,但是本次下跌更多的是肺炎疫情带来的市场恐慌情绪所致,在海外疫情未得到明显控制的情况下,降息能否改变市场的风险偏好和恐慌情绪,仍有待进一步观察。此外,疫情全球性扩散将导致全球市场的风险偏好出现一致性变化,市场避险情绪增加,短期来看或将利好债市。

PMI创历史新低,关注后续复工情况。上周末,PMI数据公布,中国2月官方制造业PMI为35.7,前值50;2月非制造业PMI为29.6,前值54.1。PMI数据一定程度上反映了疫情对国内经济造成的冲击和影响。疫情期间经济生活中的生产、需求均出现下降,PMI创新低一定程度上未明显超出市场预期。随着国内疫情的逐步控制,复工节奏逐渐加快,预期3月PMI情况较2月将有明显好转,市场关注的重点从疫情对经济造成的损失情况转为疫情后经济的恢复情况,而复工情况将越来越成为市场的关注重点,并以此对3月的经济指标乃至一季度的经济情况进行判断,经济基本面对于国内债市的影响将更加重要。

信用债一级市场发行火爆,注意判断信用资质。受益于整体债市收益率的下降、资产配置需求以及监管部门对于债券发行的支持,近期信用债发行节奏明显加快,部分主体的债券发行票息明显低于之前,企业发行成本明显降低。受资产荒的影响,信用债配置难度加大,部分城投企业及房地产企业的一级发行利率明显下降,难以满足投资机构的配置需求,但在做信用下沉的过程中还是要规避一些资质较差、估值收益率偏离市场基准水平过多的主体,这类主体在债市融资成本始终处于较高水平,利用目前流动性充裕的环境低息融资,但其自身的信用基本面并未出现实质性改善,若市场流动性发生边际变化,可能会使持有人较为被动。

海外疫情扩散加剧,全球市场避险情绪加剧,短期利好债市。信用债方面,关注市场一级发行情况,短期关注AA+及以上产业债和AA及以上城投债,控制投资久期。

二、上周债券市场表现

流动性跟踪

1)货币市场:本周(2月15日至2月21日)公开市场有12200亿元逆回购到期,本周央行累计进行了1000亿元逆回购和2000亿元MLF操作,因此本周净回笼9200亿元。Wind数据显示,2月22日至2月28日央行公开市场有3000亿元逆回购到期,全部都在2月24日(周一)到期,无正回购和央票等到期。

2)资金面:2月27日,银行间市场资金供给仍充裕,隔夜回购加权平均利率下行逾15bp,跨月资金价格则相对坚挺。Shibor多数下行,隔夜品种下行15.2bp报1.3470%,7天期上行0.9bp报2.1920%,14天期上行1.3bp报2.09%,1月期下行0.5bp报2.3010%,3个月及更长期限品种全线下跌。日前央行称,下一步稳健的货币政策会更加的灵活适度,继续保持流动性合理;要更大力度的运用好结构性货币政策的工具,还要充分利用好普惠性的货币政策工具,近期还要动态调整定向降准的政策,当前我国货币政策的政策空间和政策工具是充足的。

利率债跟踪

1)一级市场:本周一级市场发行量123只利率债,实际发行总额4051亿元,债券发行量明显增加,地方债发行放量。

2)二级市场:本期银行间国债收益率不同期限多数下跌,各期限品种平均下跌3.46bp。其中,0.5年期品种上涨8.63bp,1年期品种下跌0.18bp,10年期品种下跌10.94bp。本期各国开债收益率不同期限多数下跌,各期限品种平均下跌4.53bp;其中,1年期品种上涨1.19bp,3年期品种下跌7.75bp,10年期品种下跌7.38bp。

信用债跟踪

1)一级市场:本周非金融企业短融、中票、企业债、公司债合计发行2821亿元,一级市场发行行情持续火爆。

2)二级市场:本期各信用级别短融收益率全面下跌,就具体信用级别而言,AAA级整体下跌9.58bp,AA+级整体下跌8.08bp,AA-级整体下跌7.83bp。本期中票各信用级别收益率全部下跌,其中5年期AAA级中票下跌7.47bp,4年期AA+级中票下跌6.48bp,2年期AA级中票下跌7.78bp。本期各级别企业债收益率不同期限普遍上涨全部下跌;具体品种而言,1年期AAA级下跌8.78bp,3年期AA+级下跌4.85bp,15年期AA级下跌4.37bp。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。