私募基金量化筛选:指标回测及组合构建——金融工程专题报告

回调砸出“黄金坑” 大资金调仓换股正当时?牛市氛围仍在,你还在等什么?点击立即开户,3分钟极速响应,专属通道福利多多!助你“抄底牛市”!

来源:华宝财富魔方

分析师:张青(执业证书编号:S0890516100001)

分析师:余景辉(执业证书编号:S0890519120001)

大财富管理时代,私募基金凭借其灵活的策略设计与多样的收益来源,在居民端及机构端的资产配置中,仍占据重要地位。不过,私募基金数量众多,稂莠不齐,业绩分化严重,如何从量化视角对私募基金进行初步遴选,构建备选池,是私募基金投资实务中不可或缺的重要环节。本篇报告中,我们针对于私募基金中配置需求最大的股票策略、管理期货、固定收益以及相对价值这四大策略,借鉴多因子的研究框架,分策略对几个常用的基于基金净值的绩效评价指标进行回测,以此得到适用于各策略的筛选指标。基于这些指标,我们进一步进行赋权打分,回测了不同策略的私募基金组合历史绩效,进而构建私募基金的量化综合筛选体系。

1. 分策略单绩效评价指标测试

本部分主要分策略对各类常用的绩效评价指标进行测评。我们构建了一个指标测评体系,多角度对指标绩效进行评价。

1.1. 指标的选择

指标选择方面,我们考虑从几个维度进行选择:收益、风险以及收益风险比指标。这通常是业内对金融产品业绩评价的常规指标分类。具体细分指标方面,收益维度我们主要采用年化收益率,风险维度则采用年化波动率以及最大回撤,收益风险比维度包括夏普比率、卡玛比率以及信息比率。

此外,不同绩效评价指标都涉及到回看周期这个参数,且对评价结果影响显著,故上述几个测个指标,我们根据回看周期参数,做进一步细分。实践中,过短的回看周期可能导致组合的换手率过高,而私募基金的流动性又不是特别强,故并不适用,而过长的回看周期又会导致指标的时效性不强。综合考虑,我们对每一个细分指标都统一设定了半年、1年、2年、3年这几个回看周期,进行回测。

1.2. 指标测试样本、时间区间及测试方法

指标测试我们采用分策略进行测试,即股票策略、管理期货、固定收益策略以及相对价值策略,指标以季度维度进行测试。对于测试样本,每类策略我们仅剔除在测试时点属于单账户标的,以及数据更新频率过低的基金(要求数据更新频率至少满足每月更新一次)。

测试时间周期设定为2015年3月到2020年3月。

测试方法上,我们采用股票多因子测试体系中常用的分层法测试,也就是将当期绩效评价指标值按从大到小进行排序,并划分成5档,将每档的标的按照等权加权构建组合,从而可以得到历史上各档的收益率序列及净值曲线,我们基于分档收益率及分档净值序列进一步构建测评体系。测评体系采用的指标主要包括:

t统计量:回测样本内各季IC值的t统计量。其中IC值为当季私募基金回测中的绩效指标值与下季私募基金收益率的相关系数。

秩IC:各档累计收益率排名与(1,2,3,4,5)的秩相关性。

平均换手率:第一档的各季换手率的均值。

累计超额收益率:第一档相较于基准的累计超额收益率,基准采用对应的私募排排策略指数收益率。

年化超额收益率:第一档相较于基准的年化超额收益率。

第一档相比第五档累计超额收益:分档排序中,第一档的累计收益率减第五档的累计收益率。

第一档相比第五档年化超额收益:分档排序中,第一档的累计收益率减第五档的累计收益率,求年化值。

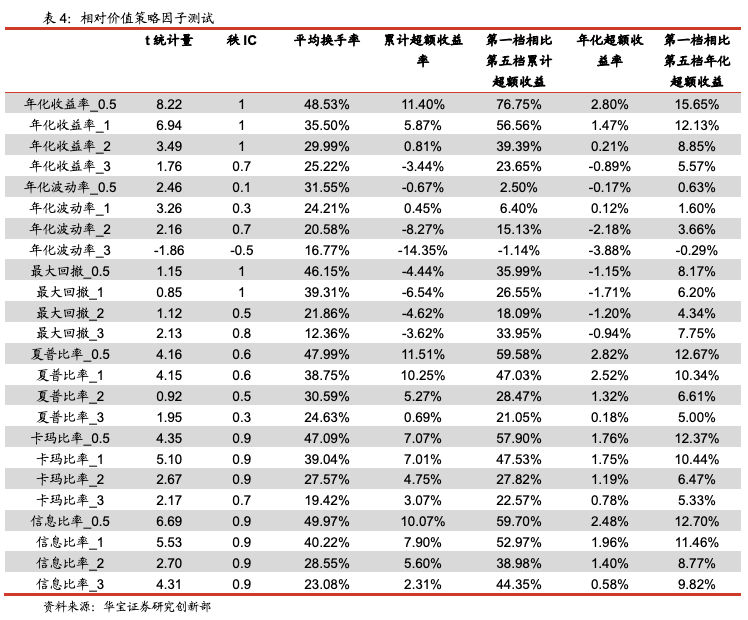

各策略的单指标测试结果如下:

指标测试完成后,我们需要对测试结果进行分析。这里我们主要根据t值、相对基准的超额收益率、第一档相比第五档超额收益进行判断。从以上单因子的测试结果可以看到,无论是哪种策略,基本表现最好的都是收益类指标,其次是收益风险类指标,最后是风险指标。为了避免过度优化,我们直接给予这三个大类指标的权重为:收益类指标为50%,收益风险比类指标为30%,风险类指标为20%。各大类指标内部的细分指标,我们直接按照等权设定。

细分指标的回看周期参数方面,我们同样考察t值和相对基准收益率,同时也需要考虑换手率,因为换手率的高低直接决定了策略的长期稳健性。综合来看,我们发现多数指标当回看周期为1年时筛选结果相对较好,故多数指标我们选择了1年回看周期,部分指标则进行微调,选择了半年回看周期,如夏普比率、年化收益率。以下是最终所选指标及各指标权重。

2. 分策略组合构建及回测

本部分我们分策略进行组合构建与回测,以进一步验证上述所选指标、回看周期及打分权重是否有效。

为了验证上述指标测评结果的健壮性如何,同时也可考虑到业务实践中,我们往往对私募基金的大类策略做进一步细分,虽然我们可以根据大类策略中的二级策略做划分,但私募基金的信息披露透明度不够,实际运行中可能并不符合所属二级策略的特征。考虑到不同策略在风险特征的差异会显著一些,故我们考虑根据过去1年的波动率对大类策略做划分,每类策略按照波动率从大到小分成3档,分别表示高波动率标的、中波动率标的以及低波动率标的,然后我们再在各档波动率标的内,根据多指标的综合打分筛选出排名前20%的标的构建组合。为了对筛选结果进行比较,我们同时在各策略的各档波动率下构建了一个全样本组合作为对照。以下是股票策略、管理期货、固定收益策略以及相对价值策略四类策略的组合测试结果。

2.1. 股票策略组合回测

从以上可以看到,不同波动率分档下,优选前20%标的构建的组合均跑赢了各档内全样本组合,这充分说明了我们根据综合打分选出的基金标的,可以显著提升投资绩效。再来看各波动率下的top组合与全样本组合的对比情况。全样本组合下,低波动率组合表现最好,而高波动率表现最差,这说明在整体样本下,普遍来说波动率较低的基金长期表现较好;而从优选的前20%标的构建的组合来看,反而是高波动率组合收益最高,这说明对于头部产品来说,较高的波动率换来了长期较高的收益,充分体现了高风险高收益的特征。 不过,高波动组合中的top组合年化收益率高达34.88%,这主要是由于我们是采用样本内回测导致的,即根据回测结果优选指标,再做权重加权,然后在同一个样本内回测。预计样本外跟踪的收益率会有下降,但由于我们并未对筛选指标及权重作过度优化,并不影响整体的研究结论。

2.2. 管理期货策略组合回测

从以上可以看到,同样优选的组合均跑赢了相对应的全样本组合,其中高波动的top组合年化收益率高达70.71%(样本内回测),此外,由于前期管理期货策略的样本过少,导致组合收益率受单个产品的业绩影响较大,但本文的核心在于对优选组合及全样本组合的对比,以及不同波动率分档下的优选组合与全样本组合对比,更关注的是收益率之间的差异,而非收益率的绝对水平,故不影响整体的研究结论。再来看各波动率组合的横向比较,先对比同为全样本的各档波动率组合,可以看到高波动率组合收益更高,但是回撤也较大,而波动率较低的组合虽然收益较低,但回撤也较低。不同波动率分档下的优选组合对比发现,高波动率内的优选组合收益远超其他组合,说明高波动率的管理期货类产品之间的差距非常大,做的好的基金收益可以远超同类基金。

2.3.固定收益策略组合回测

从以上可以看到,优选组合同样均跑赢了全样本下的组合,对比不同波动率下的组合可以看到,无论是全样本还是优选组合,高波动率的组合均获得了最高收益,同时波动率和回撤也相对较大,由于固定收益类策略本身波动较小,所以可以适当追求波动率较高的组合,以此获取更高的收益。

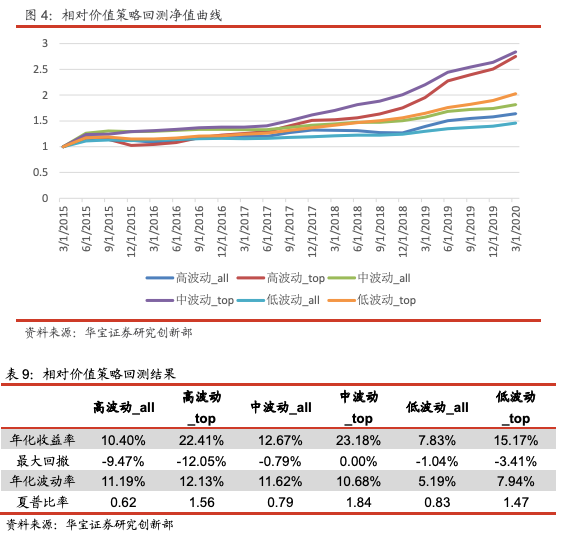

2.4. 相对价值策略组合回测

从以上可以看到,优选的组合同样均跑赢了全样本下的组合,再对比不同波动率下的组合可以看到,中波动率的组合在无论是全样本还是优选样本情况下均表现最好,尤其是既能控制住回撤的同时也能获得较高的收益,而反观高波动组合,无论是全样本下还是优选样本下,尽管收益方面和中波动率组合相差无几,但是回撤较大,因此整体来看,对于相对价值类的基金而言,选择波动率相对适中的标的较为合适,同时再结合我们多因子打分优选的标的表现会更佳。

3. 总结

总之,本文的量化研究说明基于私募基金净值的策略评价类指标,构建多指标综合打分系统,优选后的基金组合是可以明显提升投资绩效的,虽然只是样本内回测,但由于我们并未对指标及权重做过度优化,且又根据波动率状况做了三档划分,分别进行回测,故回测结果应具有一定的稳健型,这验证了量化筛选体系在私募基金市场的适用性。此外,本文的研究还表明,基于波动率对私募基金大类策略的划分,具备较为明显的区分度,这说明了这一方法可以用于解决私募基金在可利用的分析数据较少情况下的策略细分问题。

总之,本文是对私募基金量化筛选体系构建的一次尝试,后续我们一方面会尝试继续挖掘有些的遴选指标,另一方面则考虑尝试如何将定性分析的研究结论与量化研究的融合。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。