【海外市场周评】维持继续看好金价上涨判断

回调砸出“黄金坑” 大资金调仓换股正当时?牛市氛围仍在,你还在等什么?点击立即开户,3分钟极速响应,专属通道福利多多!助你“抄底牛市”!

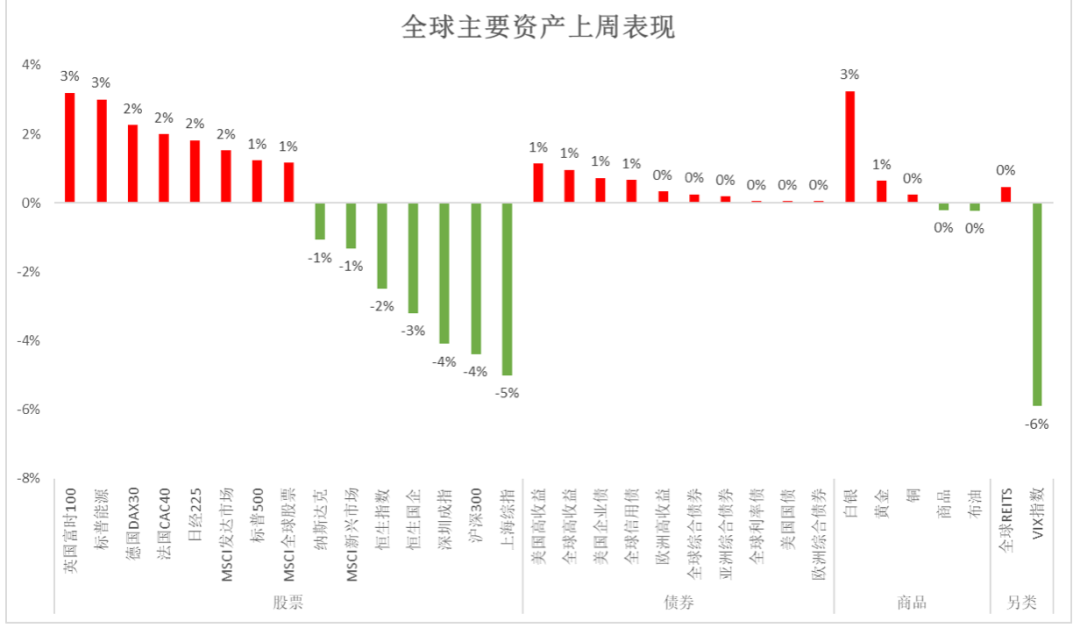

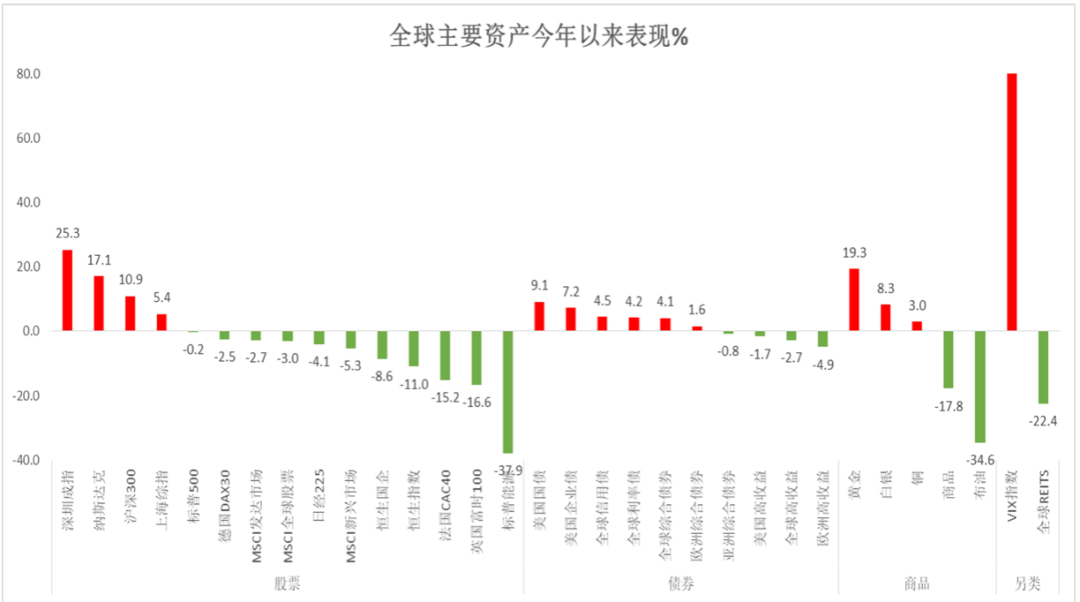

上周从全球范围看,股票、商品类资产仍继续跑赢债券、黄金等避险类资产,但股票资产中表现分化明显,发达国家跑赢新兴市场,发达市场中英国、德国、法国等欧洲市场涨幅居前。中国股票市场在上周冲高后调整,最终收跌;债券市场基本收涨,高收益债表现好于利率债;整体商品指数微跌,主要由于油价拖累,白银、铜等与经济复苏相关度高的工业金属仍有正收益;另类资产中VIX多头大幅下跌,全球REITS微涨。

(数据来源:彭博;数据截止:2020年7月17日)

(数据来源:彭博;数据截止:2020年7月17日)

主要经济刺激政策:

美国方面,公布的经济数据超预期,经济仍在逐渐复苏。劳动力市场方面,7月11日当周首次失业人数为1300万,市场预期为125万,比前值的131.4万出现下降;7月4日当周持续领取失业救济人数为1733.8万人,要少于市场预期的1750万人;通胀数据方面,6月CPI同比+0.6%,与预期相符;CPI环比+0.6%,略高于预期的+0.5%,比前值的-0.1%明显回升;5月PCE物价指数同比+1.0%,另外6月零售销售月环比7.5%,也高于预期的5.0%,工业产值环比+5.4%,高于预期的4.3%、前值的1.4%,反映出美国劳动力市场及通胀在逐步好转,美国经济仍处于疫情后的恢复中。

欧洲方面,6月欧元区CPI同比+0.3%,环比+0.3%,与预期及前值持平。另外,上周欧央行议息会维持三大关键利率水平不变,并维持当前宽松货币政策不变,继续实施一系列资产购买计划及再融资操作,重申将在其职能范围内采取一切必要行动支持欧元区渡过新冠疫情危机。

日本央行表示经济形势仍极其严峻,今后将密切关注新冠疫情对经济的影响,如有必要,将毫不犹豫推出进一步的宽松措施。

回顾上周行情,海外疫情态势依然严峻,海外累积确诊人数已经超过1400万人,其中美国每日新增确诊人数不断创新高、逼近8万人,印度新增确诊人数同样持续新高,日本从7月开始新增确诊人数再次抬头、超600人,德国、法国、英国等欧洲国家则对疫情防控有效、未出现反复。海外经济数据方面,多数指标超预期,但经济复苏力度出现边际弱化,比如美国零售销售数据、工业产值环比上月出现弱化。另外,中美间的摩擦再度紧张,除了疫情及5G建设外,还传闻或将香港退出SWIFT清算系统。另外美联储资产负债表重新扩张至7.01万亿美元,是6月10日以来首次上升。从近期市场表现看,可观察到的是尽管美国、日本等国家疫情持续恶化或者出现反复,但只要政府或央行层面及时释放支持信号,有助于市场情绪的呵护,海外资产价格也在继续上涨,而欧洲因为疫情防控更好,表现也领先其他市场。

展望未来,总体上我们仍维持前期判断,认为如欧洲、日本、中国等主要经济体当前的疫情防控态度和措施,都不会改变经济重启与复苏的趋势,但是疫情在巴西、印度等新兴市场国家的发展周期可能会更长。

从各国央行的货币政策看,全球流动性将继续维持极度宽松的状态,而且从近期央行对未来经济判断及对外言论看,这种宽松的趋势在经济重回正轨前不会发生改变。货币宽松+复工推进仍是短期市场运行逻辑,但货币政策宽松边际在减弱,财政政策有望接力。

但短期增加对美国疫情发展的担忧,原因在于新增确诊人数不断创新已使得美国多州的复工计划暂停或推迟,影响最明显的美国的服务行业,而服务业是美国劳动力市场的主要构成,这意味着近期恢复良好的美国就业数据在未来一段时间或将再次恶化。本轮资本市场的回升既受益于宽松流动性支持,同时也受益于对经济重启的预期、以及公布经济数据的不断超预期。我们认为未来美国货币政策宽松边际在减弱,如果美国疫情再次明显恶化、并对经济产生负面影响,市场情绪难免会再次收敛。

QDII基金短期观点:

诺安油气能源:根据消息,OPEC+决定自8月起降低减产额度至77万桶/天,考虑到部分国家在5月份超额生产需要补偿一部分的减产额度,使得8月减产量可能在810-840万桶左右水平,减产额度较7月份的960万桶/天减少。上周美国原油库存大幅下降749万桶,是今年以来最大降幅,战略库存买入大幅放缓至13万桶,成品油库存也是自3月以来首次下滑178万桶,总库存下降915万桶,是自3月以来首次下降。同时美国原油产量已经连续四周稳定在1100万桶/天。但库存改善的数据似乎对油价拉动作用不明显,一方面OPEC+开始释放部分产量,另一方面疫情的持续仍对需求进一步反弹带来不确定性。

短期对国际油价持谨慎乐观判断,或呈区间盘整行情;长期空间则可观察主要产油国的财政平衡对应的油价水平,以及美国油企的产油成本。能源股票方面,前期受益于油价底部回升、油价回升后能源公司破产风险解除、以及充裕的市场流动性,上游、中小型能源公司反弹更明显;当前看如果复工推动下成品油、化工品需求回暖、价格回升,中下游企业或更具相对表现。

风险提示:本材料为诺安基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。市场有风险,投资需谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表对本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的"买者自负"原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。