大成研究 | 恒生指数研究

牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

核心结论

恒指的变迁反应了香港政治经济结构的变化(英资->港资->中资),近20年来内地公司比重持续提升,且未来还有进一步上升的空间。

恒指行业结构非常不平衡,恒指中金融、地产行业一直是顶梁柱,金融目前占据半壁江山。且其受权重股影响很大,前五大个股占比一直维持在40%以上。

周期性行业占比高是恒指近20年相对其他主要股指表现弱势的重要原因。但随着新规推出及中概股回归,科技、大消费等“新经济”领域权重有望持续提升,推动香港股票市场的繁荣发展。

恒指调整正式生效前具有明显的指数效应,“新蓝筹”取得显着超额收益率。即使是调整公布后才买入持仓至生效日,大概率也将获得超额收益。生效后则指数效应不显着,多数调出股票反转上涨。

阿里、美团、小米有望于今年 9月7日正式纳入港股通,检讨结果将于8月14日公布。如果被纳入,三支股票在恒指中占比或达到5.0%、4.8%、1.1%,届时将吸引至少200亿港元被动资金买入这三支“新蓝筹”。

01

恒指50年变迁

恒指的诞生(60年代)

香港第一个正式证券交易市场成立于1891年,成立之初命名为“香港股票经纪协会”(简称“香港会”),标志香港股市诞生。当时上市公司主要以外资公司为主,参与会员大部分也都由外籍人士。

上世纪60年代末期,香港实体经济发展迅速,上市诉求日趋强烈,“远东会”、“金银会”、“九龙会”相继成立。1973年,“四会”开始统一交易时间,香港政府也通过了《1973年证券交易所管理条例》,证券交易所数目受到管制,“四会鼎力”局面形成。

1964年,恒生银行创建恒生指数,该指数是以1964年7月31日为基数日,基数点是100点,成份股有30支。当时香港只有“香港会”一家交易所,上市公司总数不过60多间。1969年,恒生银行正式向外发表指数,当时成份股增至33支,指数是150点。

恒指最初这30支成份股,大部分属英资四大行——怡和、和记黄埔、太古及会德丰。除了九龙巴士和两间纱厂外,其余全是英资。这30支股票中有6只是航运相关的,反映出航贸业是当时香港重要的经济支柱。另外,以纺织业为代表的加工贸易在60年代十分兴盛,恒指中也有两家纺织制衣公司。时过境迁,这30支股票中如今仍为恒指成份股的仅有汇丰银行、太古、九龙仓(现为九龙仓置业)、和记(现为长和)、中电、港灯(现为电能实业)、中华煤气这7只股票。

图:30支恒指第一批成份股只有7支仍“健在

资料来源:Google,大成国际,截止2020年7月30日

第一次转型:本地地产商、银行的崛起(70、80年代)

1967年发生暴动后,香港房地产市场陷入低潮,一批新兴华资地产商趁势低价买入大量土地,之后在1972年一窝蜂地上市,例如长实、新鸿基、永泰(现为恒基)、新世界、信和、合和及恒隆。随着移民涌入和城市化的发展,英资大行也将旗下拥有的工业楼宇改建为商业和住宅大厦。

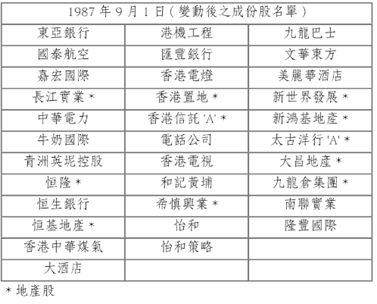

至1987年,33只恒指成份股中地产股保守算有11只。此外,80年代是香港银行业务发展的高峰期,恒生银行、东亚银行也相继进入恒指。

图:1987年,33只中地产酒店业只数占比超过1/3

资料来源:Google,大成国际,截止2020年7月30日

80年代中后期开始,随着内地改革开放吸引制造业北上,香港本地服务业增加值占比持续提高,金融、地产延续繁荣态势。97年金融风暴前,港股市场金融行业市值占比高达62%,00年Q3危机恢复后也在50%左右。而科技行业的市值占比在互联网泡沫时期一度增至9%,但随着泡沫破灭又下降到1%-2%左右。

第二次转型:中资股的涌现(97回归后)

1984年初,中银集团和华润集团联手注资4.37亿港元新设新琼企业有限公司,并注资濒临破产的香港最大上市电子集团公司康力投资有限公司,获得康力67%的股权,翻开了内地企业进军香港股市的新篇章,成为第一支“红筹股”。“红筹”指在境外注册的中资国企,一般是境内企业实际控制人在离岸中心设立壳公司,再以境内股权或资产对壳公司进行增资扩股,并收购境内企业的资产,以境外壳公司名义达到曲线境外上市的目的,而“蓝筹股”一般指恒指成份股。1992年借壳上市的内地企业中信泰富(现为中信股份)被纳入恒生指数。1994年粤海投资也加入恒生指数,成为首支正式“染蓝”的红筹股,又称“紫筹股”(红+蓝)。1993年7月,内地注册的国企青岛啤酒在港上市,成为第一支H股。

随着97年回归,中资企业在港股市场的影响力逐渐增强。1996-1997年,香港股票市场迎来一轮国企上市热潮,包括北控、上实、燕化、鞍钢、大唐发电、华能国际、江苏宁沪、东方航空、南方航空、江铜、深圳高速、浙江沪杭甬和中国移动。接近2000年时,中石油、中国联通和中石化也陆续来港上市。

2003年,CEPA协议签订,中资股赴港上市的步伐加速,三大保险公司中国财险、中国人寿、中国人保当年集中在港上市。2005-2006年,中国银行、建设银行、工商银行、交通银行、招商银行等也纷纷在港股市场挂牌,金融板块占恒指权重因此提升。

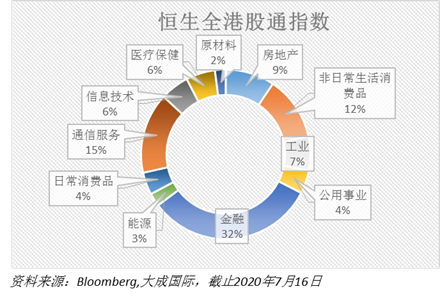

截止2020年6月末,恒指共有50支成份股。分区域来看,恒指中本地股有24支,内地企业股票有26支,其中红筹股、H股及民营企业股各有7支、9支和10支。按GICS行业分类,地产、金融成份股数目最多,各有12、11只;金融板块股票权重占比合计50.5%,占据半壁江山,其次是通信服务业和房地产业。

总的来讲,恒指成份股的变化反映的是香港社会经济的发展变化,按两条主线以新换旧:一条是按地域划分的英资——﹥港资——﹥中资,另一条是按产业结构的航运——﹥地产——﹥金融。

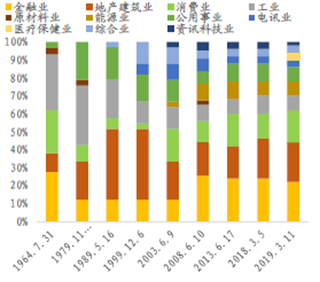

图:1964年以来,恒生指数各行业成份股数目变迁

资料来源:兴业证券,大成国际,截止2020年7月30日

图:恒指大事纪

资料来源:恒生指数公司,大成国际,截止2020年7月30日

02

谁能进恒指

恒生指数是一个按流通市值加权的不作分红调整的指数,每支成份股权重设有上限,上限为10%。在香港主板上市的股票和REIT都有候选资格(REIT不能纳入港股通),但外国公司、未盈利的生物科技公司、拥有任何一家公司超过30%投票权的投资公司、证监会提出“高度股权集中”风险警示的公司不会被纳入。另外,如果一支股票有多重股权架构,不同架构将会被分别看待,例如太古A是恒指成份股而太古B不是。对于H股而言,还需要其没有非上市股本,目前符合候选资格的H股有121支。此外恒指纳入标准中当然还有市值和成交金额排名要求。

不同于恒生综指,目前恒指成份股支数固定为50,其遴选有一定主观性,主要是基于3项条件:1)市值及成交量排名 2)对相关子行业的代表性 3)财务业绩表现。恒指名单及仓位调整每季度举行一次,检讨结果分别于3月、6月、9月及12月的第一个非节假日星期五的下一日开始生效。

2020年5月,恒生指数编制规则发生革新调整,纳入来自大中华地区的同股不同权公司及第二上市公司至选股范畴。这两类公司中单支成份股权重上限为5%。对于第二上市公司,所有一股多票的股份将被视为非流通股份。对于第二上市公司,公司市值支根据其在香港注册的股本部分计算,由存托人持有作为海外存托证券的相关香港股本不被纳入。

03

成份股变化

直至2005年末,恒指成份股支数仍为33。之后随着大量H股挂牌,恒指成份股数目逐渐增加,到2012年末增至50并维持稳定。其中金融股、可选消费股支数显着增加;能源股由无到有,13年后稳定在4支左右;医疗保健业直至18年才有两支成份股。

行业权重:金融板块始终占大头,地产占比下降但仍重要,科技、消费仅占一小块

金融业权重从2001年初的34%提升到2020年的51%,细分格局也由清一色的银行股变为保险、银行、交易所多元化发展。汇控占比从27%降为如今的10%,友邦、建行、平安、工行、港交所目前权重分别为10%、8%、6%、5%、4%。

地产业占比从18%下降到了今年的11%,其中绝大部分蓝筹股20年来都在恒指中,但权重却不断下滑,例如昔日占比6%、5%的长实和新鸿基如今只占约1.5%。另外恒指中还新增了内房股,目前有碧桂园、华润置地和中国海外发展这3家。

通信服务板块从24%下降到了15%,主要是因为中国移动占比持续下降(20%→4%)。而腾讯自2008年“染蓝”时占比仅1.2%,之后不断提高,2015年达到上限10%。

能源板块2001年时占比为0,2010年左右权重占比维持在10%以上,如今降到了4%。背后的原因是“三桶油”与神华于2008年前陆续纳入恒指,之后占比不断下降。

工业板块20年来权重占比持续下滑,由14%降到5%以下。其中一个重要原因是和记黄埔的比重从11%下滑到1.8%(现为长和)。工业板块是成分股变更十分频繁的板块,这和恒生公司行业划分有关。长和、中信股份按恒指行业分类应为综合企业,舜宇、瑞声才属于工业企业。

公用事业板块:该板块占比相对稳定,近10年来都在5%左右小幅波动。其中电能实业、香港中华煤气、中电控股20年来始终稳居成份股之列。

可选消费:该板块占比始终较小,2001年以来从未超过5%,目前占比4.5%。该板块成份股变更十分频繁。10年前的蓝筹股利丰今年私有化退市,思捷环球也沦为“仙股”,两者距离历史顶部跌幅均超过90%。

必选消费:该板块权重占比呈上升趋势,由20年前的0.5%降至如今的2.7%。2011年恒指加入恒安国际、康师傅和中国旺旺,必选消费板块占比骤升,此前恒指中一直仅有华润啤酒一家必选消费公司。

信息技术:该板块占比长期在1%左右徘徊,甚至于2012-13年无成份股。昔日蓝筹股联想、富智康被如今的舜宇、瑞声取代地位。

医疗保健:18年才有医疗保健公司石药、中生进入恒指,目前两者占恒指权重合计超过2%。

原材料:仅于2009-2013年间,恒指中有原材料公司中国铝业,占比最高时也只有约0.6%。

权重股占比变化分析:金融危机时权重股占比迅速下降,但前十大占比至今仍超60%。

Top 10:2001年至2008年,前十大权重股合计占比快速下降,由83%降至59%。2012年之后占比由57%缓慢回升至今年的63%。

Top 5:2001年至2008年,前十大权重股合计占比快速下降,由70%降至41%。2012年之后占比由40%缓慢回升至今年的44%。

Top 3:2001年至2011年,前十大权重股合计占比快速下降,由59%降至30%。2015年之后占比由28%缓慢回升至今年的30%。

恒指公司2006年8月修改指数编制方法,将总市值加权改为流通系数调整市值加权,并规定单支成份股权重上限为15%,并决定在未来1年内分三个阶段调整。2014年8月检讨决定将在未来12个月通过五轮指数调整,使单支成份股占比上限由15%逐步降低至10%。恒指中有三支股票近三年来达到10%的权重上限,分别是腾讯、汇丰和友邦,因此Top3占比合计稳定在约30%。

这一制度修订对恒指结构影响深刻,汇丰控股充当其冲。2004年时,汇丰所占权重曾一度达到约35%,呈现“一家独大”的局面。2006年汇控权重仍有30%,到09年急剧下降至约13%。当然这里面也有金融危机的影响,08年前稳居前三的和记黄埔甚至自此跌出前十榜单5年。另外,随着内银股的纳入及腾讯、友邦的崛起,中国移动的占比也从01年的21%下降至目前的4%。

回顾过去20年来恒指权重股变化,格局由汇丰独领风骚变为腾讯、汇丰、友邦三足鼎立。随着大量内地企业来港上市,恒指权重股行业结构也越来越多元。2001年时十大权重股中九支都是香港本地股,集中在地产、银行及公用事业行业,仅有中国移动一家内地企业。而到了2020年,前十大权重股中内地企业数目增加至7,所属行业也更丰富,例如新增了能源板块的中海油,金融板块成份也更丰富(包含港交所、港银股、内银股、保险股)。

集中度风险

恒指结构的不平衡性带来了行业集中度风险,通常认为权重最高行业占比超过25%则风险较高,而恒指的金融行业权重占比超过50%,在全世界成熟市场中位列首位。另外截止19年1月,标普500前十大持仓占比22%,MSCI EM Index 前十大占比24%, MSCI EAFA占比仅12%,而恒指该项占比超过60%。高行业集中度使得恒指作为一个宽基指数组合未能分散配置,对金融行业、对前十大权重股的风险暴露很大。

权重

Top 3

Top 5

Top10

恒生指数

30%

44%

63%

标普500

16%

22%

28%

沪深300

13%

17%

25%

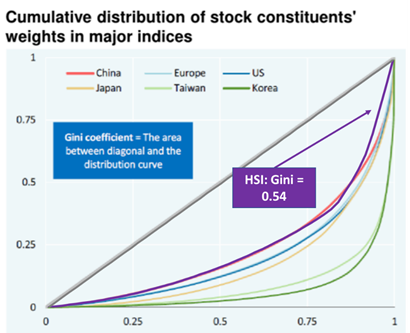

有一个有趣的现象值得注意:如果用基尼系数对成分股权重分布做测算,在世界主要股指中,恒指基尼系数为0.54,低于沪深300、标普500等主要指数。即笼统来说,恒指权重分布更平均,分散度更高。但由于恒指本身只有50支成份股,其前几大持仓占比集中的问题依然突出。

图:恒指基尼系数低于其他主要指数

资料来源:Bloomberg,Morgan StanleyResearch, 大成国际,截止2020年7月28日

04

调入效应

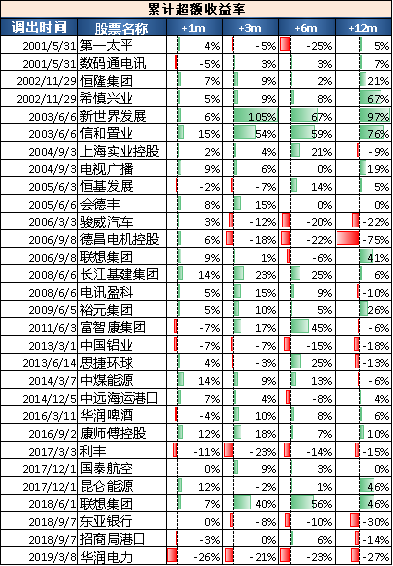

2001年以来,恒生指数成份股共经历50次调入,33次调出(不计和记黄埔、长江实业改组以及九龙仓集团分拆出九龙仓置业引起的调入和调出),成份股支数因而由33上升为50。其中星展银行(香港)、骏威汽车、中国网通集团(香港)、百丽、利丰5家公司已经退市。网通、百丽因私有化退市而被剔除,九龙仓集团则是分拆后其蓝筹股地位被九龙仓置业取代。除此以外,个股被剔除都是因为要“让位”给其他股票。

恒指名单及仓位调整每季度举行一次,一般在每季度结束后八周内公布检讨结果,结果分别于3月、6月、9月及12月的第一个非节假日星期五的下一日开始生效,因此从宣告日至正式调整日约有一个月左右的时间。

恒指11个GICS一级行业中仅有通信服务行业调入数低于调出数,其中金融业股票纳入支数与剔除数相差最大。

恒指调整存在指数效应吗?

“指数效应”(index effect)是指当某个股入选指数成份股前后,其股价和交易量往往会在短期内出现大幅上升,甚至中长期内维持稳步上升态势;而当一只个股从指数中被剔除,则其股价和成交量会随之下跌。也就是说重点指数的调入股票在正式调整前后能够跑赢市场,调出股票在正式调整前后会跑输市场。许多学术研究指出“指数效应”在各国市场普遍存在。

学术界对此有许多解释,例如“价格压力假说”认为指数基金调仓会短期影响股价,而“信息含量假说”认为指数调整传递了影响股价的重要信息。另外由于部分投资者认为指数效应存在,据此进行买卖套利,形成正反馈。

此外“指数效应”问题还涉及“反转效应”,一些研究发现调整生效一段时间后趋势反转,调出股票取得超额收益,调入股票则持续跑输。这方面的解释常来源于行为金融理论,认为是羊群效应等非理性情绪强化了“指数效应”,噪音交易者仅凭指数调整这一信号贸然买卖,导致短时间内股票错误定价。

学术界讨论“指数效应”时往往考察异常收益率,虽然较为严谨,但面临模型选择(CAMP? Fama-French三因子?)、时间窗口选择(估计期及事件期)和收益率指标选择(对数 or 普通?)等问题,并且隐含了不少争议性较大的假设条件。因此本文考察相对恒指的超额收益率这一简单直观的指标。

被纳入或剔除前股价表现

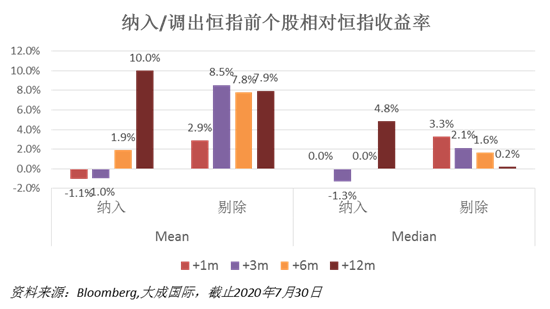

被纳入恒指的往往是牛股。排除重组及私有化退市引起的成分股变更,调入前6个月累计收益率平均在20%左右,调入前1个月累计收益率约10%,即从恒生指数公司宣布该支股票获纳入至调整日平均月超额收益约10%,显示出“调入效应”。被剔除出恒指的股票调出前6个月则明显跑输大市,但调整日前一个月平均累计超额收益为正,并没有体现出“调出效应”。

从3-6个月这样的较长时间窗口来看,调入股票显着跑赢指数,而调出股票则跑输。要解释这一现象,“指数效应”比较牵强,更多的是体现出恒指指数调整的规则。一方面,市值和成交量是指数调整的重要原因,前期上涨较快的股票自然市值有所提升,成交量往往趋于活跃,易受恒指纳入,反之则容易被调出。另外恒指成份股变更本就有主观性,牛股估计更易被纳入。

被纳入或剔除后股价表现

指数调整完成后,“新蓝筹”短期相对恒指并不强势,需要持有12个月才看出超额收益。而蓝筹地位不保的调出股反而短期内跑赢恒指。按照“指数效应”理论,恒指调整会推动“新宠上涨,弃儿下跌”,但过去20年数据显示恒指调入/调出股票生效日后就出现价格反转。从中位数和平均数都看出,调入股票难以维持升势,而调出股票却利空出尽反弹。例如03年遭剔除的新世界正式调出恒指3个月内股价翻倍。

我们首先进行统计量检验,以考察上述结果是否显着。在5%的下显着性水平下,指数调整生效日前1个月“调入效应”十分显着。而恒生指数过去20年没有出现“调出效应”,甚至存在弱显着的“反转效应”,被剔除恒指生效后6个月内取得超额收益(10%显着性水平下通过检验)。

当然,上述分析存在局限性。一方面,恒生指数组合与调入调出股票间缺乏足够的相似性。另一方面,统计结果受特定时段大盘走势、风格等的影响。不过这些限制的影响估计有限,例如恒指成份股变更集中在特定年份(06、07、17年等),在剔除这几个年份的情况下前文的结论也是成立的。即生效日前调入效应显着,调出效应生效日前后均不显着,甚至生效后可能有反转。

交易机会

因此,若能预测哪些股票将调入恒指,将可能带来交易性机会。即使不能准确预测,绝大部分公司在恒生指数公司宣布检讨结果和正式生效日这1个月左右时间也有超额收益。

图:2001年以来,调整生效前恒指调入效应显着,预先布局大概率获得超额收益

资料来源:Bloomberg,大成国际,截止2020年7月30日

图:2001年以来恒指调整生效后,调出股票存在弱显着的反转效应

资料来源:Bloomberg,大成国际,截止2020年7月30日

05

恒指代表性

市值代表性

截止2020年6月底,恒生指数标的总市值合计约17万亿港元(不含A股市值),港股市场(主板+创业板)2487支股票总市值约为38万亿港元,总市值覆盖率达45%,近十年来占比持续下降。此外,恒指上半年日均成交金额为409亿港元,而整个港股市场为1175亿港元,成交金额覆盖率达到35%。综上,恒指市值代表性整体较强但呈下降趋势,但成交金额覆盖率明显低于总市值覆盖率,背后原因是恒指并未纳入阿里巴巴、美团、小米、安踏等成交活跃的新经济股票。

资料来源:云峰金融,大成国际,截止2020年7月30日

地域代表性

内地板块过去15年发展迅速,现在有约60%的香港上市公司为内地企业(一般指有逾一半收益来自内地的公司),占香港股票市场70%以上的市值及约80%成交额。而恒指中26支内地企业股票权重合计约54%,所占比重与整体市场地域分布有一定差距。

图:恒指中内地企业占比不断提高

资料来源:恒生指数公司,互联网图片,大成国际,截止2020年7月30日

行业代表性

资料来源:Bloomberg,大成国际,截止2020年7月27日

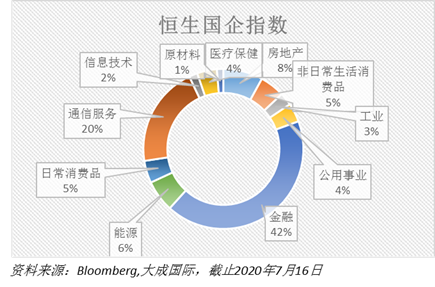

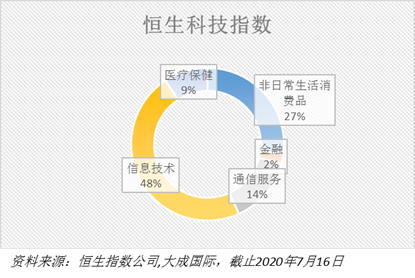

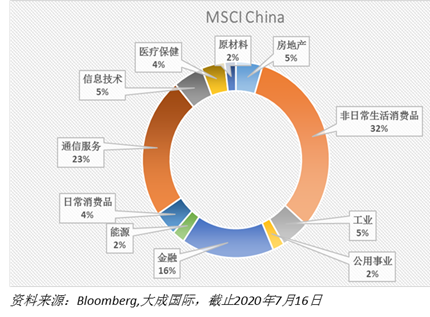

上表突出体现恒指金融板块占比很高,若将恒指与恒生综合指数相比较,金融行业比重也高出约14个百分点。另外,恒指地产行业占比也除高股息指数外最高的,而可选消费占比仅4%,显着低于其他指数。如果对比MSCI China,其可选消费板块占比最高达到32%(阿里、美团、京东等),通信服务板块占比23%(腾讯、中国移动、网易、百度等),金融板块则占比16%(建行、平安、工行等),科技企业占比明显超过恒指。

图:在以中国资产为主的指数中,恒指“旧经济”比重偏高

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。