锁定沪深核心股票的多策略工具:华泰柏瑞沪深300ETF

牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

来源:华宝财富魔方

分析师:李真(执业证书编号:S0890513110002)

分析师:杨思奇(执业证书编号:S0890519060003)

1.沪深300指数介绍

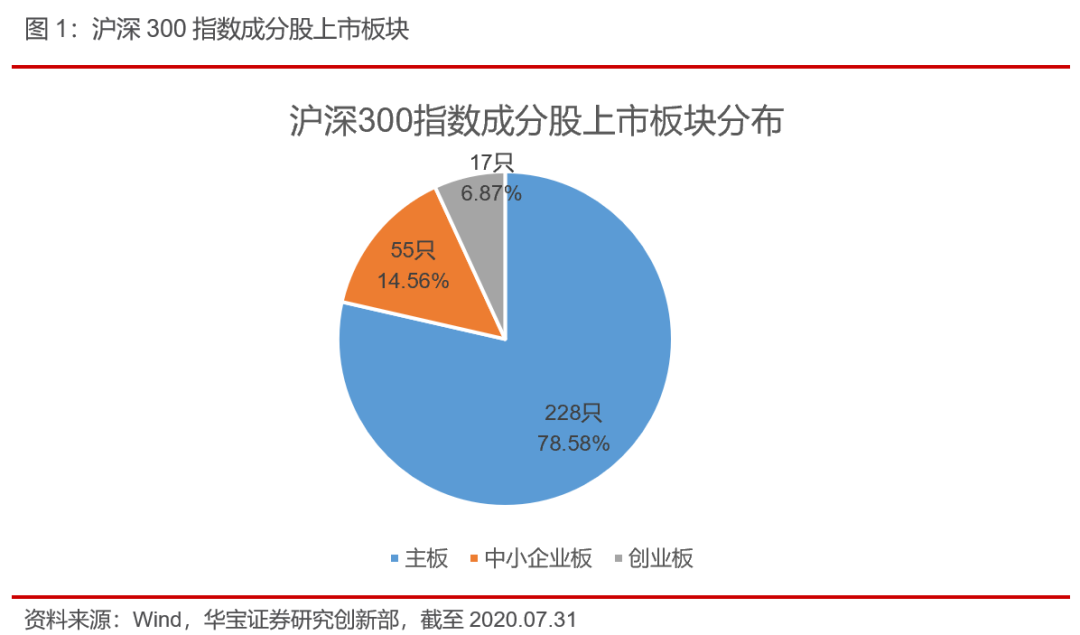

沪深300指数由上海和深圳证券市场中市值最大、流动性最好的300只股票组成,综合反映沪深A股市场表现。具体来看,沪深300指数成分股不仅包括在沪深两市主板上市蓝筹价值类公司,还覆盖了中小板和创业板中以立讯精密、海康威视、科大讯飞等为代表的成长型优质企业,截至2020年7月31日,该指数中来自主板、创业板、中小企业板的成分股分别有228只、17只和55只,各板块在沪深300指数中的权重占比分别为78.58%、14.56%和6.87%。

2020年7月31日单日沪深300指数成分股的总市值、流通市值和成交额分别为440074.13亿元、332413.41亿元和3511.19亿元,对沪深两市上市A股(不含科创板)市值覆盖率、流通市值覆盖率和成交额覆盖率分别为62.13%、56.87%和32.26%。

截至2020年7月31日沪深300指数前十大个股合计占比24.93%,大多是主板上市的中国平安、贵州茅台、中信证券、兴业银行、格力电器、美的集团、五粮液等耳熟能详的上市公司。

2.沪深300指数投资价值分析

2.1. 指数特征:银行和消费占比高,周期类板块占比较低

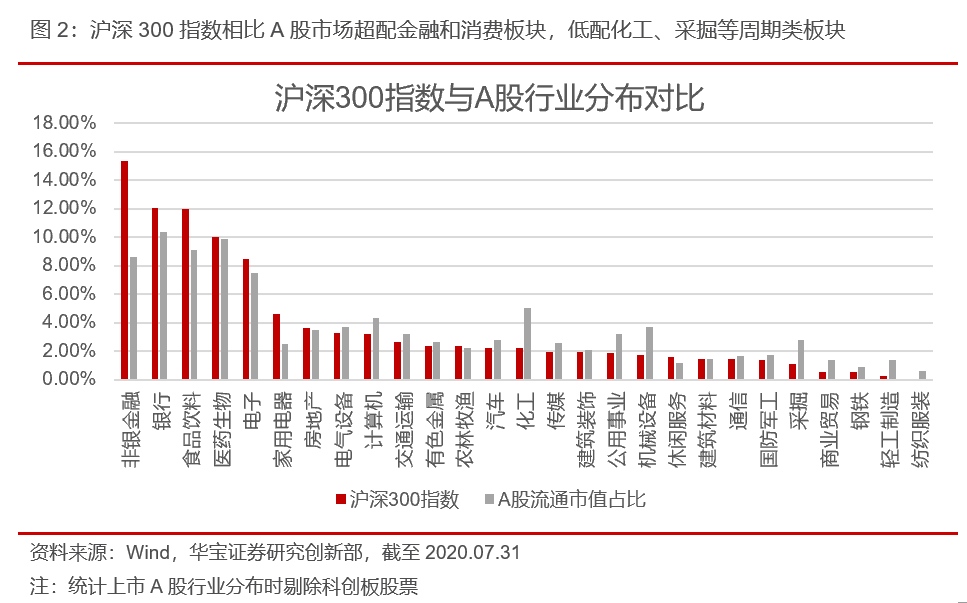

根据申万一级行业分布,沪深300指数的成份股分布于27个不同的行业中,其中非银金融和银行板块占比突出,轻工业占比最少。截至2020年7月31日,沪深300指数前三大行业分别为非银金融(15.34%)、银行(12.03%)、食品饮料(11.98%),合计占比为39.34%,轻工业类型的产业比如服装纺织和轻工制造在沪深300指数中的占比均不超过1%。此外,医药生物板块(9.99%)和高科技产业例如电子(8.49%)、计算机(3.22%)在沪深300指数中的占比也排在前10位,传统的能源产业和农业成分股在沪深300指数中仍占有一定比例。

对比沪深300指数和A股上市公司行业分布来看,沪深300指数相比A股市场超配金融、食品饮料和家电板块,在化工、采掘等周期类板块的配比则相对偏低,在综合板块无配置。

2.2沪深300指数股息率较高,估值和盈利指标仍有改善空间

当前沪深300指数估值处于历史中位数附近,股息水平优于多数行业指数。截至2020年7月31日沪深300指数PE为13.99倍,PE历史分位数为56.88%,估值仍有较大抬升空间。分红方面,截至7月31日,沪深300指数近12个月股息率为2.17%,在申万一级行业的28个指数中股息率水平排名第6。

2020Q1沪深300指数盈利指标不佳,但后续有较大改善空间。从盈利指标来看,2020年1季度受疫情冲击,沪深300指数营收同比和净利润同比分别为-7.19%和-18.97%,ROE为2.36%,指数盈利指标增速较去年同期有明显下滑。2月以来国内复工复产稳步推进,统计局制造业PMI连续4个月位于50以上,5月和6月的服务业PMI也位于荣枯线之上,显示经济基本面正在稳步复苏,300指数在2020年2季度的盈利指标大概率将有所改善,且当前国内宽信用政策基调下,社融增速大幅提升,货币政策方面6月央行货币政策委员会季度例会强调要加大宏观政策调节力度,着力稳企业保就业,扎实做好“六稳”工作,全面落实“六保”任务,宽松的政策环境有利于实体经济的持续复苏,后续企业经营状况改善将为沪深300指数盈利指标的修复提供支撑。

2.3 沪深300指数历史收益优于上证综指

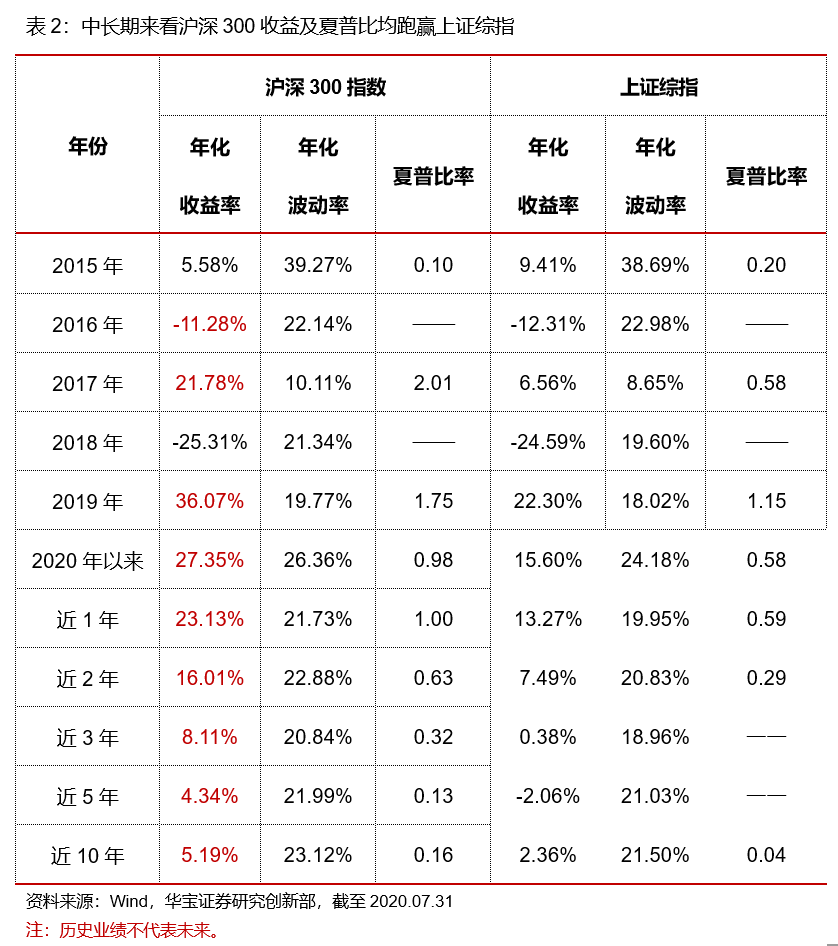

近10年沪深300指数收益表现优于上证综指。从历年收益表现来看,自2015年以来,除2015年和2018年以外,沪深300指数年化收益率跑赢上证综指指数,累计来看沪深300指数近1年、3年、5年、10年相较于上证综指均有超额年化收益。而在风险方面,除2016年以外,沪深300指数各年的波动率均高于上证综指指数,近10年的年化波动率水平高于上证综指指数。综合风险收益两方面来看,除2015年以外,沪深300指数在各考察期的夏普比率都高于上证指数。

综上,沪深300指数涵盖了沪深两市规模最大、流动性最为活跃的300只个股,在行业分布上对于金融和消费板块的配比相对偏高,对周期性行业则相对低配,当前指数估值水平略高于历史分位数,股息率指标高于多数申万行业指数,虽然一季度指数盈利指标表现不佳,但后续在政策支持和经济基本面持续回暖的背景下,300指数的盈利指标有望得到改善,也将为指数估值的继续抬升奠定基础,中长期来看,作为A股市场代表性宽基指数,沪深300指数仍有配置价值,短期在经历3月以来的快速上涨之后受获利了结情绪和外部风险事件影响,权益市场有一定回调压力,投资者可在震荡中捕捉相应投资机会,对于个人投资者而言,定投也是不错的选择。

3. 华泰柏瑞沪深300ETF:布局300指数的优质工具

华泰柏瑞沪深300ETF(510300)是我国首只跨市场ETF产品,产品费率处于市场平均水平,截至7月31日的最新规模为379.84亿元。产品具有以下特点:

(1)低跟踪误差、高流动性,布局300指数的优质工具

华泰沪深300ETF2020年以来的年化跟踪误差仅0.55%,能够实现对标的指数的紧密跟踪,作为目前公募市场规模最大、流动性最好的沪深300ETF,2020年以来华泰柏瑞沪深300ETF的日均成交额在15亿以上,能够满足大额资金的买卖需求,是布局300指数的优势投资工具,对于个人投资者而言,即可以在场内市场直接买卖300ETF,也可以通过场外申赎华泰柏瑞沪深300ETF联接(A类:460300.OF、C类:006131.OF)进行配置和定投操作。

(2)T+0玩法多样

在申赎交易效率方面,华泰柏瑞沪深300ETF可实现一二级市场之间的T+0,即买入当日即可赎回,申购当日即可卖出,资金使用效率相对较高;另外,对于当日赎回华泰柏瑞沪深300ETF所得证券当日即可卖出,当日买入的股票当日即可用于申购华泰柏瑞沪深300ETF,投资者可以实现“买入ETF-赎回股票-卖出股票-买入ETF”和“申购ETF-卖出ETF-买入股票-申购ETF”的日内T+0折溢价套利交易。

(3)股指期货现货标的和300ETF期权标的,丰富投资策略

华泰柏瑞沪深300ETF最小申赎单位为90万份,对应3张股指期货合约,便利投资者低门槛进行期现套利,而且该标的同时是上交所300ETF期权的合约标的,上交所沪深300ETF期权合约有认购期权和认沽期权两种类型,前者为看涨期权,赋予期权持有人以约定价格买入标的物(指华泰柏瑞沪深300ETF,下同)的权利,后者为看跌期权,赋予持有人以约定价格卖出标的物的权利,目前两种合约均采用实物交割方式,一方面ETF期权的实物交割机制有利于华泰柏瑞沪深300ETF成交活跃度的提升,另一方面,ETF期权的推出也有利于投资者进行多样化投资策略的构建。

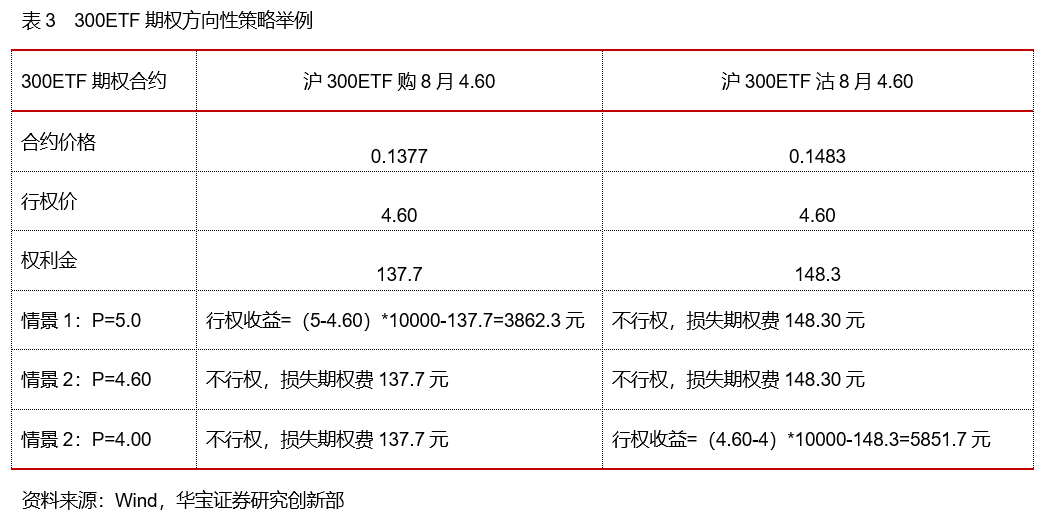

1)方向性策略:看涨则买入300ETF认购期权,看跌则买入300ETF认沽期权。7月28日华泰柏瑞沪深300ETF最新收盘价为4.617元,若投资者预期市场上涨,可以买入1张“沪300ETF购8月4.60”合约;若投资者预期市场下跌,可以支付权利金买入1张“沪300ETF沽8月4.60合约”,持有不同合约的收益情形如下:

2)备兑开仓策略:持有华泰柏瑞沪深300ETF现货的投资者,若预期后续市场下跌或涨幅不大,则可以卖出300ETF认购期权,赚取期权费进行收益增强。

3)波动率策略:在预期市场波动率上升时,构建跨市多头或宽跨式多头300ETF期权组合;在预期市场窄幅震荡时,构建跨式空头或宽跨式空头300ETF期权组合:若投资者预期市场波动率将提升,则可以同时买入1张认购期权和1张认沽期权,假设两者权利金分别为C1和C2,行权价格分别为K1和K2,市场正向波动(大幅上涨)时可行使认购期权,收益为(P-K1)*10000-C1-C2,市场负向波动(大幅下跌)时可以行使认沽期权,收益为(K2-P)*10000-C1-C2。若投资者预期市场窄幅波动,则可以同时卖出1张认购期权和1张认沽期权,小幅上涨行情的收益为(C1+C2-K1),小幅下跌行情的收益为(C1+C2-K2)。

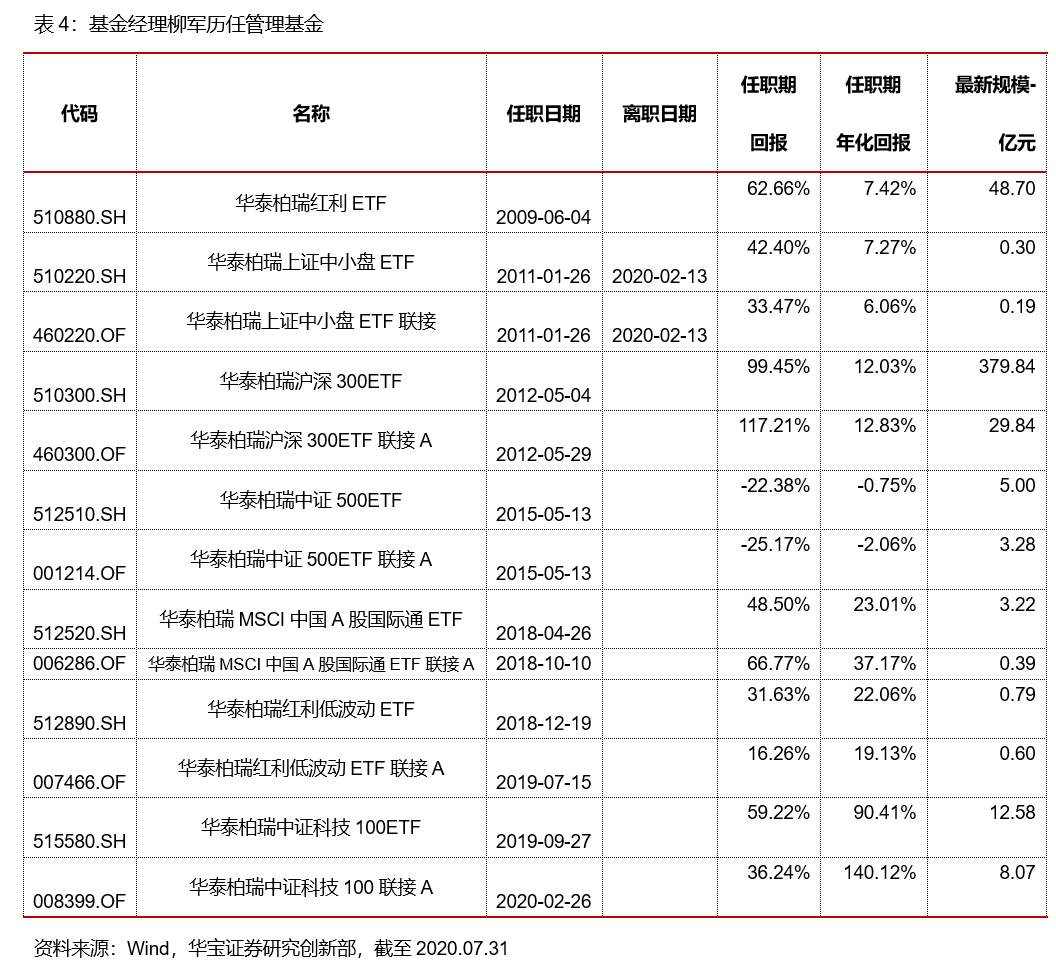

4. 基金经理柳军具有丰富的ETF管理经验

基金经理柳军自2004年7月加入华泰柏瑞基金管理有限公司,历任基金事务部总监、基金经理助理,2009年6月开始担任华泰柏瑞红利ETF基金经理,此后先后担任华泰柏瑞上证中小盘ETF及联接、华泰柏瑞沪深300ETF及联接、华泰柏瑞中证500ETF及联接、华泰柏瑞MSCI中国A股国际通ETF及联接、华泰柏瑞红利低波ETF及联接、华泰柏瑞中证科技100ETF及联接共计13只产品的基金经理,目前在管ETF及联接基金共计11只,总管理规模450余亿元。

截至2020年7月底,柳军投资管理ETF已超过10年,期间经历了2轮完整的牛熊行情,积累了丰富的ETF管理经验,其管理的华泰柏瑞沪深300ETF的任职期总回报为99.45%,年化回报12.03%,自2013年以来该产品连续获得上海证券报和中国证券报的指数基金奖项,是公募市场跟踪沪深300指数的明星产品。

扫二维码 3分钟在线开户 佣金低福利多

扫二维码 3分钟在线开户 佣金低福利多

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。