【鑫元宏观数据点评】社融季节性回落 货币增速有所回落

2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

事件

2020年8月11日,央行发布7月份货币金融数据。7月末社会融资规模存量为273.33万亿元,同比增长12.8%,高于上个月的12.8%,自2月份以来增速持续回升;7月末,广义货币(M2)余额212.55万亿元,同比增长10.7%,增速较上月有所回落;狭义货币(M1)余额59.12万亿元,同比增长6.9%,增速分别比上月末和上年同期高0.4个和3.8个百分点。

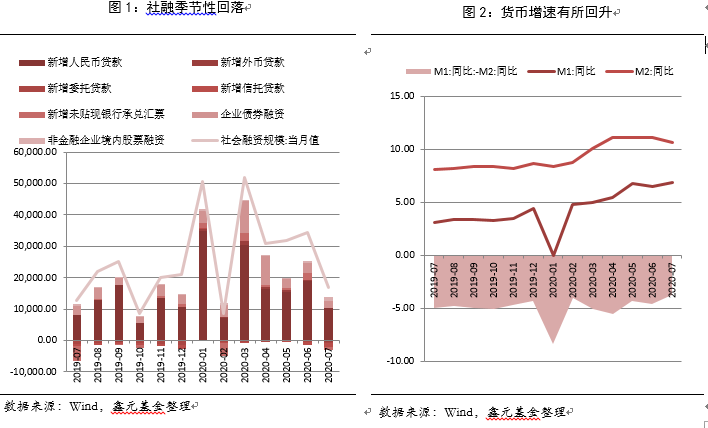

社融季节性回落

2020年7月社会融资规模增量为12872亿元,比上年同期多4028亿元,主要由贷款增加和票据融资少减贡献。7月末社会融资规模存量为273.33万亿元,同比增长12.9%,高于上个月的12.8%,自2月份以来增速持续回升,与政府工作报告中的要求相适应。分项来看,贷款与票据融资少减直接融资贡献主要的增量。具体而言,6月新增人民币贷款10200亿,较去年同期增加2114亿,主要由居民部门多增贡献。另外一个社融的主要贡献来源是未贴现银行票据融资少减贡献,当月新增未贴现银行票据融资净减少1130亿,一改之前连续高增的态势,猜测与利率回升直接相关。间接融资相关的委托贷款和信托贷款继续有不同程度的萎缩,本月二者分别减少152亿和1367亿,合计减少1519亿,大致与去年同期的-1663亿的水平持平。直接融资这一块,规模大致与去年同期持平,本月直接融资3598亿,其中债券融资2383亿,去年同期为2944亿,股票融资1215亿,去年同期593亿,中苡国际回归A股融资500多亿,直接促进融资大幅增加,政府债券融资5459亿,去年同期6427亿,政府融资持续处于高位,而且按照政府债券发行计划,三季度的发行量会持续维持在高位。自上个月底以来,无论是人民银行货币政策执行报告还是中央政治局会议,均对宏观经济的恢复表达了乐观的看法,政策进一步大幅空间几近消失,然而从我们对中国宏观经济结构的理解来看,大幅收紧的空间亦不存在,只要实质性改革推进有限,总量性政策就会一直扮演重要角色。

贷款同比有所回落

本月新增人民币贷款9927亿,较去年同期减少673亿元,低于市场预期。分项来看,企业部门合计新增2645亿贷款,与上年同期的2974亿大致持平。其中短期贷款减少2421亿,与去年同期的减少2195亿有所扩大,而中长期贷款增加5968亿,去年同期为增加3678亿,猜测短期贷款的回落与小微企业贷款的政策要求相关,而中长期贷款的增加则与稳增长的项目上马相关。票据融资减少1021亿,延续上月的净少趋势,去年同期为增加1284亿,与商业银行资产负债表调整相关,上年同期的同业紧张局面带来的银行增加票据配置的局面不再。居民部门贷款合计增加7578亿,其中短期贷款增加1510亿,高于去年同期的695亿,上月为3400亿,去年七月的短期贷款窗口指导政策作用,而本月的居民部门短贷较上月回落应该与央行对联合贷款的调查相关。中长期贷款增加6067亿,较去年同期的4417亿增加1650亿,房地产市场热度延续,高频数据显示,主流房企销售数据继续大幅增加。

M2增速回落

6月末,广义货币(M2)余额212.55万亿元,同比增长10.7%,较上月的11.1%有较大幅度的回落,与财政缴款因素直接相关。本月企业部门和居民部门存款分别减少15500亿和7195亿,与此同时财政存款增加4872亿。另外,非银存款大幅增加,本月新增18000亿,较去年同期的13400亿有幅度不小的增加。本月各项存款合计增加803亿,大幅低于上年同期的6420亿和上个月的29000亿,季节性因素相当明显。

经济体有内生动力吗?

从目前的政策取向来看,似乎有边际转紧的趋势,这会对风险资产价格造成一些边际冲击,同时对于宽松政策的谨慎使用当然也有利于无风险资产。然而,政策本身所背负的多重任务会严格限制政策的力度,其所处的时空环境将直接决定包括政策在内的诸多宏观经济范畴的发展。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。