下游制造业延续回升,房地产短期有韧性——钢铁行业周报

2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

来源:华宝财富魔方

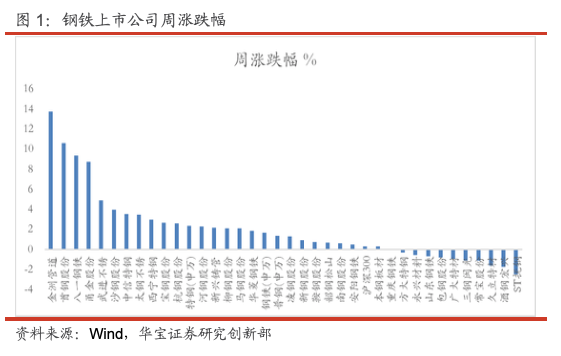

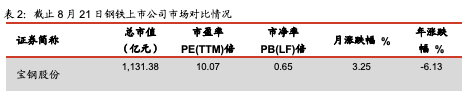

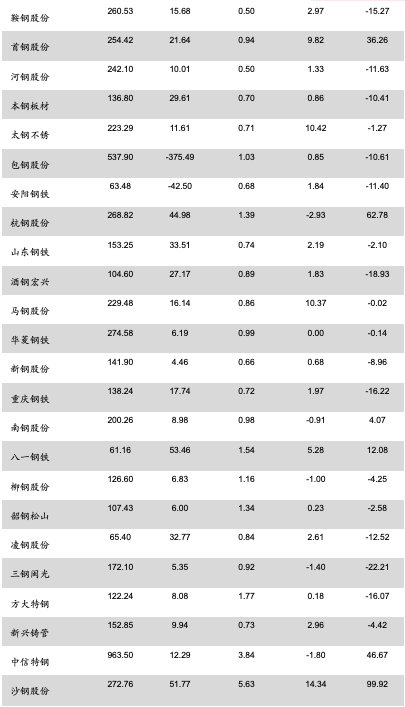

1. 上周钢铁上市公司市场表现

截止8月21日,申万钢铁指数周涨跌1.64%,跑赢沪深300(0.3%)。跟踪的34家公司中,23家上涨,1家持平, 10家下跌。其中金州管道涨幅13.76%,首钢股份涨幅10.57%。

2. 钢铁下游制造业延续回升态势,房地产短期有韧性

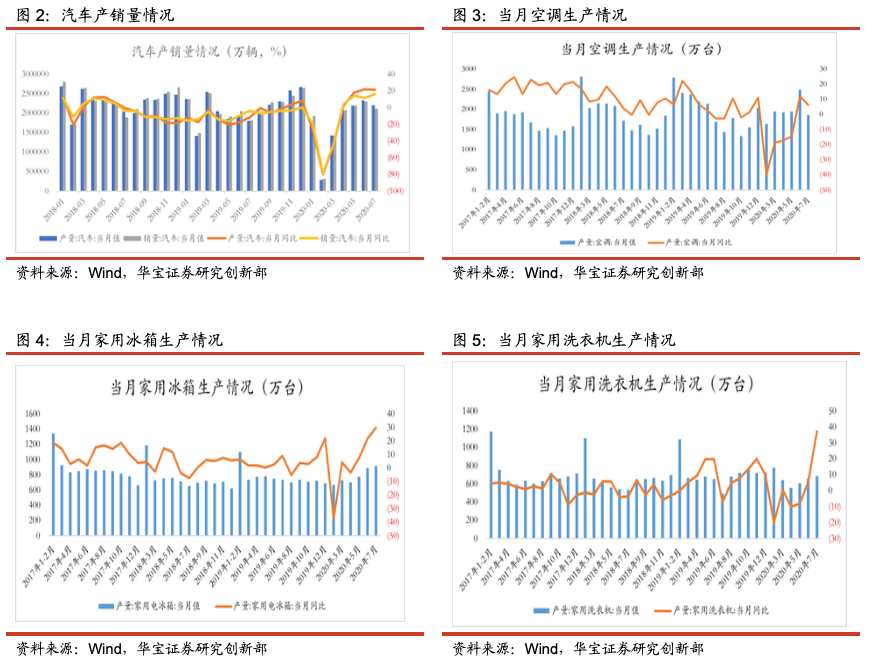

7月汽车销量同比延续回升态势:7月国内汽车产量220.1万辆,同比21.93%,前值22.48%;汽车销量211.1万辆,同比16.37%,前值11.62%。短期来看,季节性因素减弱,占据汽车销量大比重的乘用车环比边际上会有改善。在基建加码、国三淘汰严格推进、物流需求旺盛的推动下,重卡将延续高增长。

7月主要家电产量增速同比继续改善:空调产量1851.2万台,同比6%,前值12%;家用冰箱产量914.7台,同比29.7%,前值21.7%;洗衣机产量686.2万台,同比37.3%,前值5.3%。短期来看,家电受国内需求的逐步释放以及海外需求的环比增长,将延续回升态势。

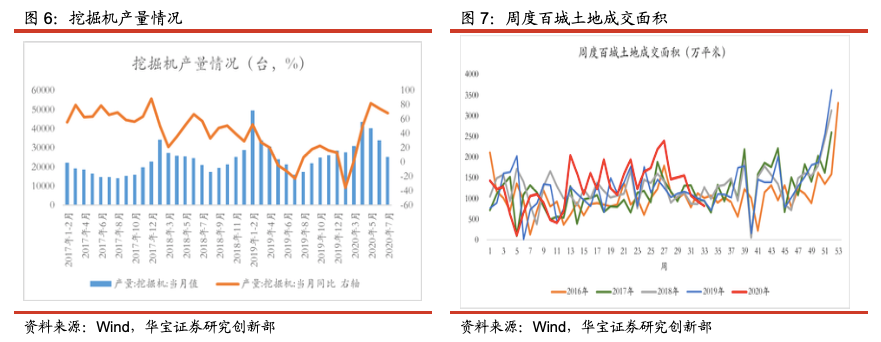

7月挖掘机产量继续保持高景气度:挖掘机产量25275台,同比68.7%。在国内基建加码的支撑下,全年挖掘机将保持高景气度,延续高增长。

整体来看,钢铁下游制造业延续回升态势,热轧、冷轧板需求有支撑。

8月以来,百城土地成交环比大幅下滑,同比也出现负增长,连续三周土地成交面积低于去年同期。

下半年房企融资整体面临收紧。8月23日住建部、央行在北京召开重点房地产企业座谈会,研究进一步落实房地产长效机制。会议指出,为进一步落实房地产长效机制,实施好房地产金融审慎管理制度,增强房地产企业融资的市场化、规则化和透明度,央行、住建部会同相关部门在前期广泛征求意见的基础上,形成了重点房地产企业资金监测和融资管理规则。5月以来房地产销售逐步回暖,一线城市及部分热点二线城市房价出现明显上涨势头。同时受销售改善拉动,房企加大拿地,土地市场表现活跃,国内多地的地块溢价率超过30%。房地产市场的热度,使居民中长期信贷持续大规模增加,金融资源被房地产过度占用的问题再度引发关注。房企融资井喷是出现增加融资规则的主要原因,本次座谈会的召开主要是为了避免房企过度融资,出现金融风险,也有利于推动房地产行业长期稳健运行,防范化解房地产金融风险,促进房地产市场持续平稳健康发展。

尽管土地成交面积环比大幅下降,但是5-7月的土地成交大幅放量,为三季度房地产新开工高增长提供了支撑,短期房地产投资韧性还在。

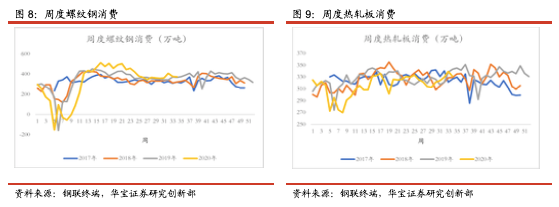

3. 螺纹钢金九银十消费可期,热轧板需求受下游回升支撑

螺纹钢消费和供给环比减少,社库和厂库增加;金九银十消费可期。上周螺纹钢表观消费达到371.9万吨,环比减少4.34万吨;供给方面,螺纹钢产量384.97万吨,环比减少1.54万吨。上周螺纹钢社会库存1205.4万吨,环比增加8.85万吨;钢厂库存367.44万吨,环比增加4.22万吨。截止8月21日,螺纹钢现货价格3700元/吨,环比上升30元/吨,螺纹钢主力期货合约结算价3780元/吨,环比下降6元/吨。前期土地成交的放量,支撑房地产新开工维持高位,短期看房地产韧性还在,进入金九银十,螺纹钢消费可期。上周电炉螺纹钢平期盈利尽管小幅回升2元,但仍徘徊在盈亏平衡线附近,电炉成本对螺纹钢现货价格有支撑。

热轧供需环比减少,社库、厂库一降一增;下游制造业的持续回升对需求有较好支撑。上周热轧板表观消费达到331.13万吨,环比减少8.66万吨;供给方面,热轧板产量329.69万吨,环比减少5.89万吨。上周热轧板社会库存267.94万吨,环比减少3.59万吨;钢厂库存119.13万吨,环比增加2.15万吨。截止8月21日,热轧板现货价格4140元/吨,环比下降10元/吨;热轧板期货主力合约结算价3961元/吨,环比上涨39元/吨。下游汽车、家电、工程机械等行业持续回升,对热轧需求有较好支撑。上周测算热轧板吨钢毛利520元/吨,高于长流程螺纹钢221元/吨。

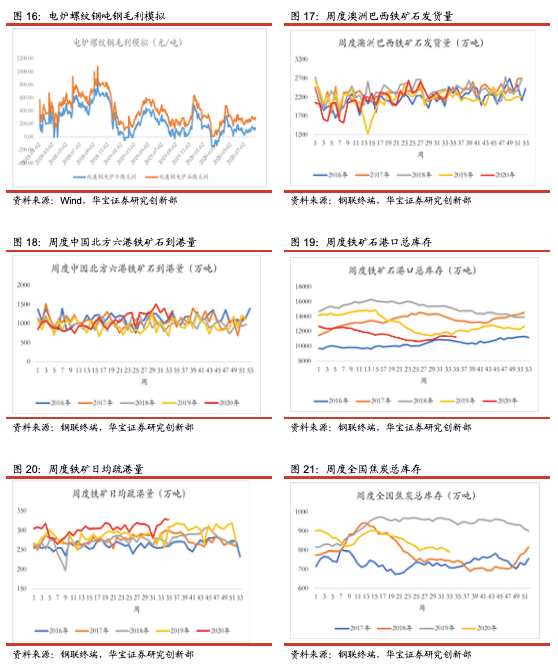

炉产能利用率环比小幅下降,电炉开工率环比小幅上升。上周不含淘汰的高炉产能利用率86.37%,高炉产能利用率小幅下降,环比减少0.64Pct。上周全国71家电弧炉钢厂平均开工率72.32%,电炉钢厂平期螺纹钢盈利仍在亏损边缘,开工率环比增加1.12Pct。

港口库存连续三周下降,发货和到港环比增加。上周澳巴两国发货量2390.5万吨,环比增加221.8万吨;上周国内铁矿到港1330万吨,环比增加196万吨;港口疏港量上周达到327.36万吨,环比减少1.26万吨;港口库存11241万吨,环比减少81.3万吨,连续三周下降。截止8月21日,铁矿石青岛港现货价格955元/吨,环比增加39元/吨;普氏指数126.65美元/吨,环比上升4.9美元/吨。铁矿石期货结算价848元/吨,环比上升16.5元/吨。整体来看,随着日韩等国制造业的改善,全球铁矿需求边际改善,在供给企稳的状态下,铁矿供需缺口或将放大。

焦煤和废钢价格持平,焦炭环比上升。上周独立焦化厂日均产量67.39万吨,环比减少0.48万吨,国内焦炭总库存791.42万吨,环比减少11.5万吨,上周天津港准一焦炭价格2000元/吨,环比上升50元/吨;上周国内炼焦煤总库存2331.1万吨,环比减少73.6万吨;吕梁主焦煤1070元/吨,环比持平。上周张家港废钢价格2580元/吨,环比持平0元/吨。

4. 上市公司半年报情况

上周共有十家上市公司发布半年报,其中两家实现净利润同比增长(金洲管道、抚顺特钢),七家归母净利润同比下滑,一家由盈转亏(酒钢宏兴)。

5. 投资建议

上周长材和热轧盈利回升,冷轧盈利大幅提升。长流程螺纹钢吨钢模拟毛利达到299元/吨,环比上升33元/吨。长流程热轧板吨钢毛利520元/吨,环比上升21元/吨;冷轧吨钢毛利469元/吨,环比上升99元/吨。电炉短流程钢厂平期吨钢毛利127元/吨,谷期吨钢毛利282元/吨,环比上升2元/吨。

全年国内基建投资持续加码、房地产投资趋稳,下游制造业延续回升;前期受高温和雨季影响,建筑用钢需求环比下降,随着季节性因素减弱,螺纹钢需求有望重新回升,叠加前期土地高成交量,金九银十消费依然可期。汽车、家电、工程机械等下游制造业延续回升,热轧板需求有较好支撑。建议重点关注稳投资、扩内需为钢铁产业带来的结构性机会。重点关注整体竞争力好,以及符合高分红、低估值、且未来资本性支出较少特点的公司。

6. 风险提示

海外疫情影响时间较长,国内政策发力低于预期,钢材库存处于持续高位,房地产、基建、汽车、家电等下游需求再转弱。

分析师:杨宇(执业证书编号:S0890515060001)

研究助理:张锦

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。