【一周聚焦】创业板注册制落地,修正市场悲观预期

2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

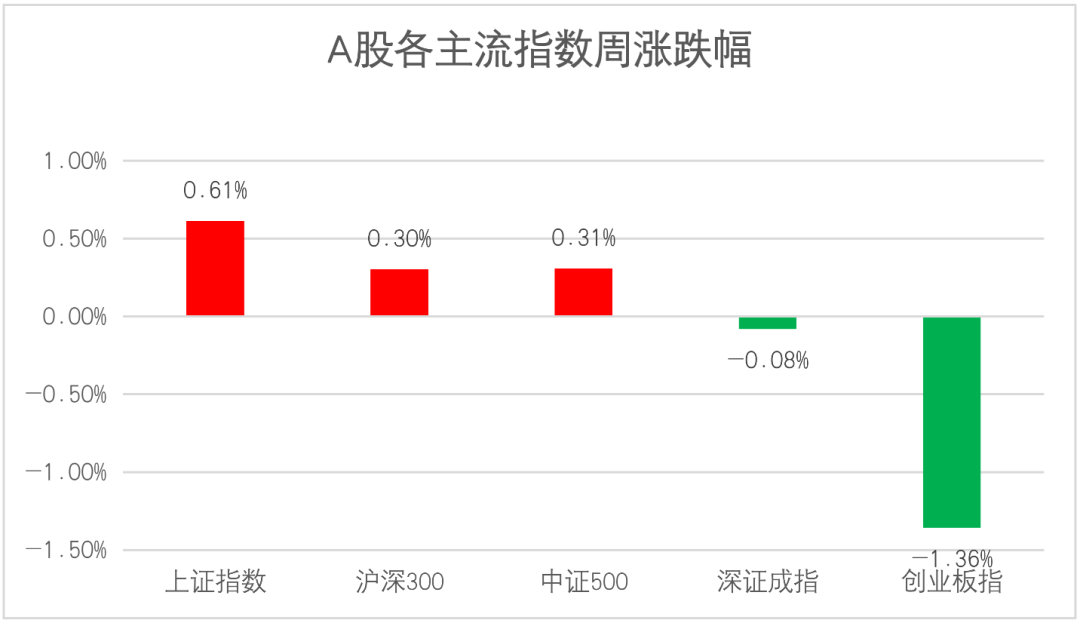

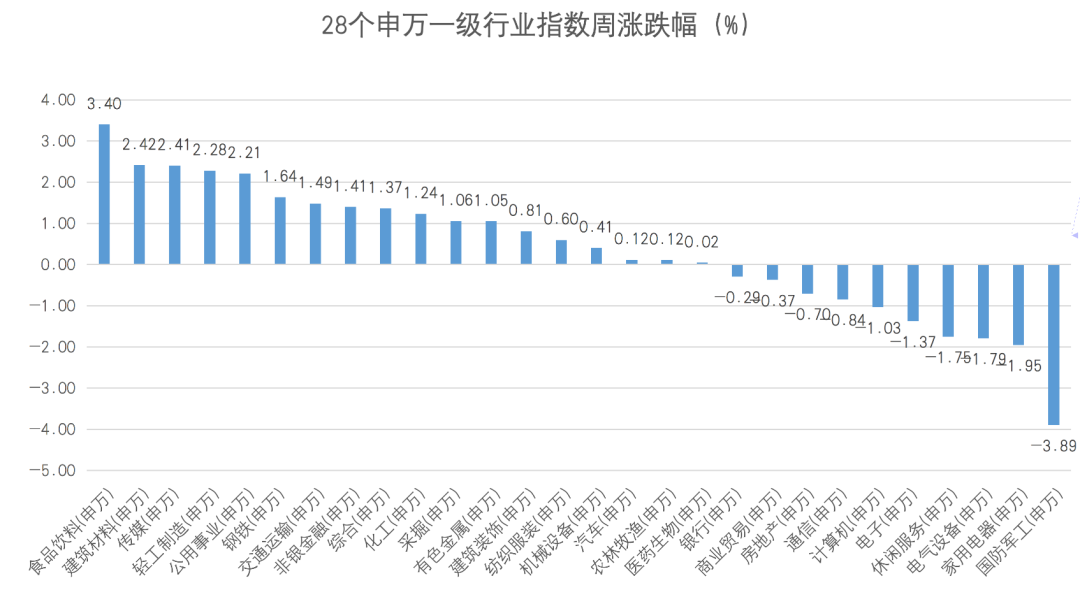

回顾上周,沪深300上涨0.30%,上证指数上涨0.61%,深证成指下跌0.08%,创业板指下跌1.36%。分行业来看,食品饮料(+3.40%)、建筑材料(+2.42%)、传媒板块(+2.41%)涨幅前三位,国防军工(-3.89%)、家用电器(-1.95%)、电气设备(-1.79%)跌幅前三位。(Wind,统计区间:2020/8/17-2020/8/23,申万一级行业指数)

(wind,统计区间:2020/8/17-2020/8/23)

重点板块分析

食品饮料涨幅第一,主要因为相关品种中报业绩较好且消费旺季即将到来;

食品饮料涨幅第一,主要因为相关品种中报业绩较好且消费旺季即将到来; 建筑材料涨幅第二,主要因为房地产开工持续超预期,相关板块受益;

建筑材料涨幅第二,主要因为房地产开工持续超预期,相关板块受益; 传媒涨幅第三,主要因为电影院线复工加速,新片即将上映。

传媒涨幅第三,主要因为电影院线复工加速,新片即将上映。

(wind,统计区间:2020/8/17-2020/8/23,申万一级行业分类)

建议考虑关注当前景气度持续修复的可选消费,比如新能源车、电子、地产产业链、金融理财等板块;此外还建议关注有色、化工、券商等周期板块。

中欧基金观点

受本周创业板注册制上线的影响,市场风险偏好显著降温。前期热点题材陷入较大幅度的震荡外,市场普遍预期创业板注册制对流动性将产生一定扰动。但从已施行20%涨跌幅制度的科创板经验来看,制度的变化并不会过度放大市场振幅或完全改变游资等活跃资金的交易行为。今年以来,科创50指数单日振幅均值为3.5%,创业板50的日振幅均值为3.0%,说明涨跌幅的放大并不意味着市场波动率的等比例放大。此外,科创板股票仍然存在涨停现象,游资的交易策略仍然适用,单日涨跌幅空间放大只是加快了股价变化的趋势。

虽然从基本面和流动性的角度来看,市场持续上行的空间有限,经济基本面的复苏速度边际放缓,疫情对经济的扰动逐渐退却,政策灵活且适度,综合来看A股市场仍处于震荡期,且当前震荡整理的过程可能仍将持续较长时间。但上周市场对本周创业板注册制将产生的流动性扰动预期过于一致,反而可能意味着短期A股或存在悲观预期修正带来的交易性机会。

配置建议

在事件驱动和情绪影响下,此前热度较高的题材股均在本周出现调整。在本周创业板注册制落地后,市场可能将迎来对过度一致且悲观的预期的修正,本轮调整幅度较大的板块容易出现修复机会,其中关注基本面较好的创业板权重公司的短期交易性机会。

此外,A股市场的震荡期也可以视作估值收敛的修复期,在估值严重分化的问题解决前,市场缺乏持续上行的动力。而估值分化的问题除了依靠高成长性行业的业绩消化外,低估板块的估值修复也是解决问题的另一可能性,因此中短期来看,持续看好低估值板块如金融地产、建筑装饰等行业的估值修复机会,可以考虑关注其中涉及国企改革概念的龙头公司。

对于债市,综合判断,本周资金面稍稍放松,长期来看,在资产荒和经济下行的大背景下,疫情的扩散仍和中美关系仍有不确定性,利率下行的趋势还是难以扭转。策略上,长久期利率债暂时不建议抄底,信用债建议下沉资质。

求分享

求点赞

求在看

扫二维码 3分钟开户 紧抓创业板2.0大机会!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。