权益基金筛选需要知道的事(一)——公募基金投教系列

2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

来源:华宝财富魔方

分析师:李真(执业证书编号:S0890513110002)

分析师:侯黎(执业证书编号:S0890520010003)

报告摘要

我们试图验证能否通过单个的基金量化指标来筛选优秀的权益基金,为投资者带来长期可持续的收益。为了避免单个基金带来的异常收益,我们选取样本中符合要求前10%的基金组成FOF组合。例如:高Calmar组合每年年末调入前一年Calmar比率最高的前10%的基金,调出原有基金,其他组合同理。

结论:1.仅仅以过去一年的业绩表现来筛选基金是无效的,甚至可能会得到较差的结果。2. 以上市公司ROE为参考指标,投资优质企业的基金长期来看来能够取得较为优异的回报。同时考虑ROE指标及低换手率指标时,新加入低换手率指标并没有带来更好的表现。3. 注重风险控制类指标,有助于获得更好的基金持有体验。4. 指标是否有效与市场风格息息相关,无法通过单一指标在任何市场阶段做出最优基金选择,选择基金时需要更关注业绩归因,如基金经理的投资理念,投资逻辑和策略适应性等。

投资建议:权益类公募基金是个人投资者最容易接触到的净值化产品,也是最可能为我们提供长期良好收益的金融产品。长期来看,权益类基金能够为我们提供一个稳健的Alpha回报,但短期来看,基金的业绩表现与市场风格息息相关,不能保证一定盈利,更不能提供一个保底的收益。受制于基金的最低仓位限制,熊市时,基金持有者也有可能承受较大幅度的回撤。对于长期投资者而言,我们不应该盲目的追逐市场热点,建议采用“核心+卫星”策略,“核心”部分配置要求就是中长期能够跑赢大盘,获取基本的市场的beta收益及基金的alpha收益;“卫星”策略则可以参考专业服务机构的观点,结合不同的市场环境,小仓位配置一些认可的确定性的市场机会。

风险提示:结论基于历史数据,未来表现与过去表现无关

1

如果跑赢大盘,你满意吗?

如果你想一夜暴富,请直接拉到文章结尾点赞并离开,虽然本文帮不了你,但我们给你诚挚的祝福。但如果你想实现长期稳健的投资收益,请先问问自己的预期的投资目标是什么?如果心中没谱,那我们先来算算A股市场这么多年的来的复合收益到底几何?从绝对数据上看,从2009年1月1日到2020年6月30日的十年半时间里,沪深300全收益指数(H00300)(相对于沪深300,沪深300全收益指数的计算中将样本股分红考虑在内,并计入指数收益)上涨185.14%(复合年化收益率8.19%),是不是看上去貌似没有那么有吸引力?换个角度再看看,从2014年1月1日到2020年6月30日,沪深300全收益指数上涨105.70%(复合年化收益率14.01%),做一个简单对比,筛选成立时间早于2014年的普通股票型基金和偏股混合型基金,共有438只,其中同一时间段跑赢沪深300全收益指数的产品仅有118只,占比不到27%,也就是说超过2/3的公募主动权益产品中长期来看未能跑赢指数。

所以,中长期能跑赢大盘,你应该感到幸福。A股市场环境的典型特征就是散户化、换手率高企,同时市场热点变换频繁,无论是蓝筹股还是成长股,科技股还是银行股,都有其高光时刻,也有其黯淡时光。作为不具有信息优势的个人投资者而言,想要追逐热点是一件危险的行为,宛如在“压路机前捡硬币”。公募基金产品具有相对广泛的信息获取渠道和专业化的投资管理能力,一定程度创造了优于市场的收益。因此,对个人来说关键是,咱们选到他们并合理的进行配置。通常,我们建议大家用用“核心+卫星”的策略方法,这也是大型机构资金取得长期稳定收益的主流策略。“核心”部分的配置要求就是中长期能够跑赢大盘,这部分不要求高弹性,遵从稳健风格,“卫星”则可根据认可的确定性的市场机会做一些配置,也是极好的。

既然如此,请仔细看接下来的内容,我们帮您解惑,教您避开挑选基金的坑,助您中长期跑赢大盘。

2

用最近一年收益率选择基金是否靠谱?

目前市场上公募基金已有数千只,如何在其中选择业绩优秀的权益基金,为投资者带来长期可持续的收益呢?大多数基金投资者多依据基金过往短期的业绩回报来选择表现突出的基金,那么过往的优秀表现能否为我们提供有益的帮助呢?

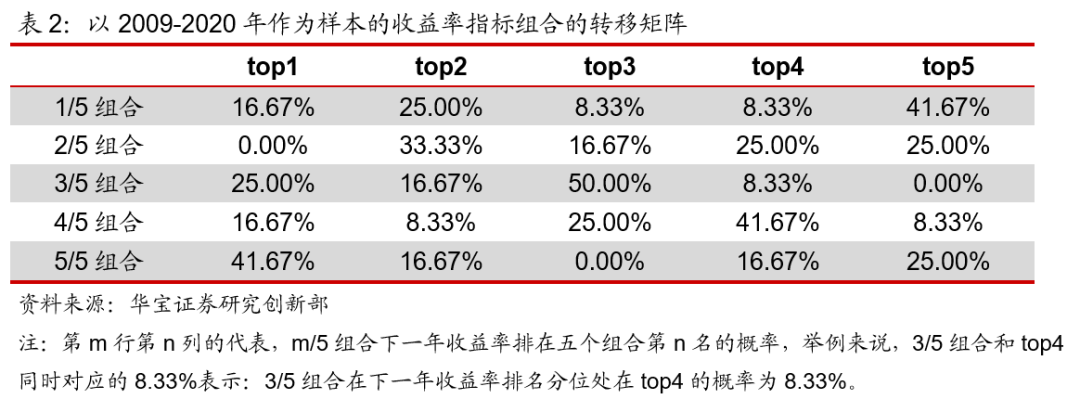

我们来做一个验证,为了降低单个基金异常收益带来的噪音,我们将前一年收益率从高到低划分为五组,每组构成一个FOF组合,分别命名为1/5组合,2/5组合,3/5组合,4/5组合,5/5组合,并逐年调仓。比如,当前一年样本库中有100个基金时,这五个组合分别是1-20,21-40,41-60,61-80,81-100名的基金组成的FOF。

那么最终的表现是否是1/5组合始终居前呢?曾经表现不尽如人意的5/5组合能否表现优异?

我们将FOF组合收益率同沪深300全收益率指数作比较。沪深300指数由上海和深圳证券市场中市值大、流动性好的300只股票组成,综合反映中国A股市场上市股票价格的整体表现。沪深300全收益指数(H00300.CSI)是沪深300指数的衍生指数,指数的计算中将样本股分红考虑在内,并计入指数收益。为了方便对比,沪深300全收益率指数,我们以2008/12/31日收盘价为基准净值,记为1;基金组合净值以2008/12/31为基准日,基准净值为基金复权单位净值,基金组合收益同样记为1。

从以上数据看出,仅仅以短期收益率指标筛选基金是无效的,有时候甚至会得到更差的结果。在风格多变的A股市场,上一年的表现与下一年度的表现并没有关联。上一年度表现最差的基金构成的组合,在下一年度的收益率不一定落后,反而有可能超越上一年度表现最优秀的基金构成的组合。反之,上一年表现最好的组合,在下一年有不小的概率排名靠后。

3

什么类型的指标选择权益基金是有效的?

权益基金短期的优异回报没有给予我们选择基金提供有效的帮助,那么什么样的指标是有效的?

为此,我们有必要了解基金真实的收益来源。证券投资基金是指通过发售基金份额募集资金形成独立的基金财产,由专业基金管理人管理、基金托管人托管,以资产组合方式进行证券投资,基金份额持有人按其所持份额享受收益和承担风险的投资工具。股市收益来最终来自于上市公司,众多投资大师朴素的投资理念告诉我们,要想稳定的获得基金收益还是要来源于持有优质的上市公司所带来的长期资本增值。

这为我们筛选绩优基金提供了思路,如果一个基金持仓股相对拥有更高的ROE,那么它是否能够为我们带来更高的长期收益呢?换个角度,如果一个基金持仓股相对有更高的PE,是否它能给我们博取更大的弹性收益呢?

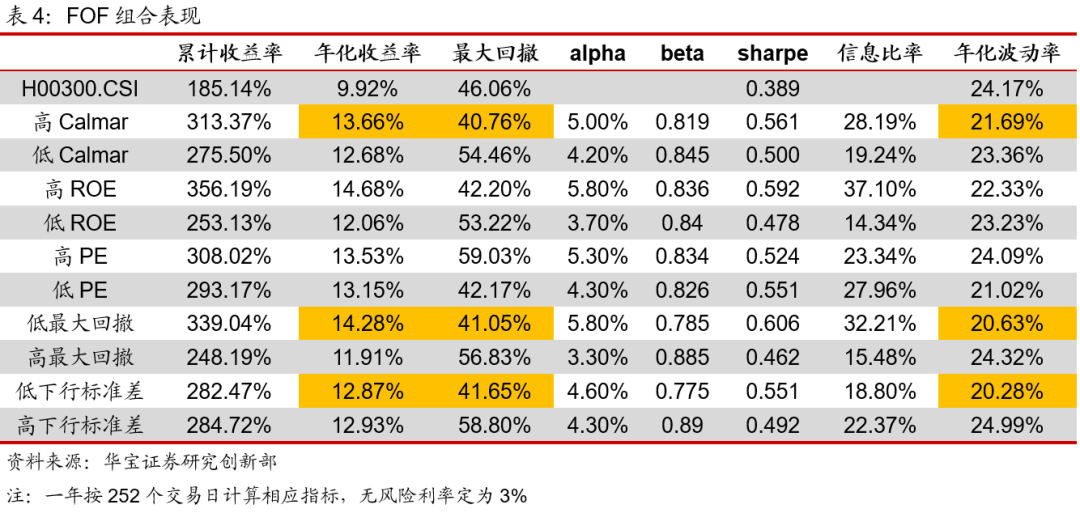

我们基于2个指标,构建了4个基金组合,分别为:高ROE持仓股组合、低ROE持仓股组合、高PE持仓股组合、低PE持仓股组合。

我们参照的基准同样为沪深300全收益率指数,以2008/12/31日为基准日,当日基准净值记为1,基金组合净值采用基金复权单位净值,当日基金组合起始净值同样记为1。为了弱化单个基金对组合的影响,我们将统计指标居前的10%组成等权重基金组合,并逐年调仓,调入基金备选池中上一年度指标领先的10%,调出原有基金,例如:高PE组合中,我们每年选择PE指标排名靠前的10%构成组合。

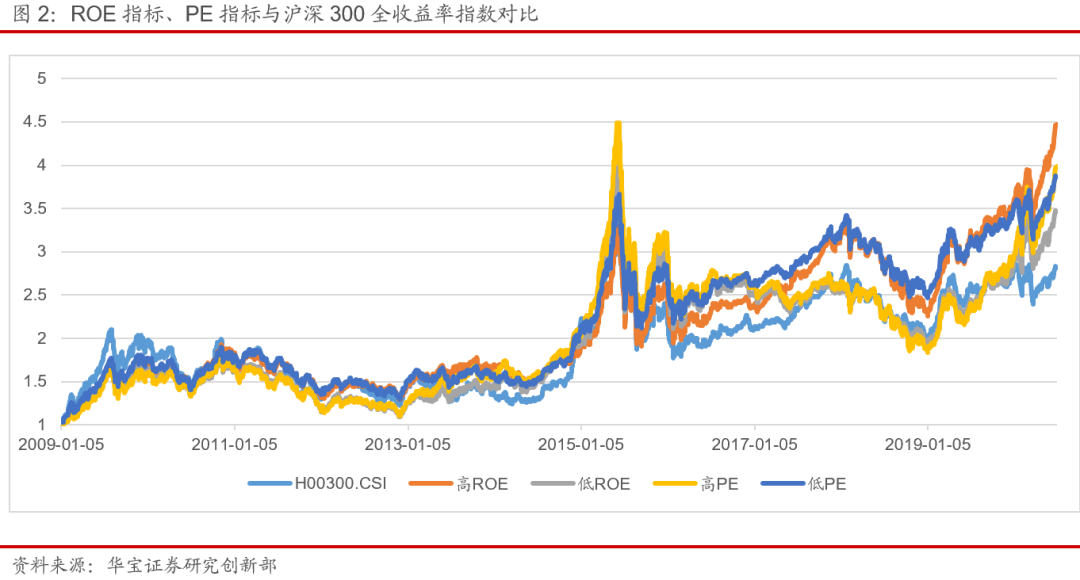

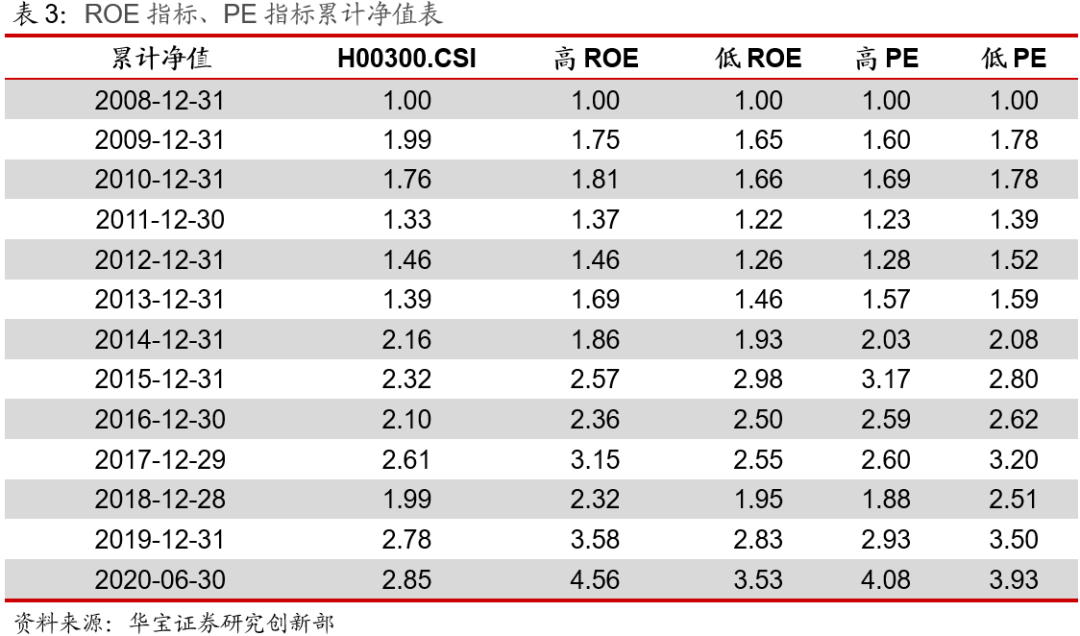

从上图可以看出,在2009/01-2020/06的时间区间,单从FOF组合的长期收益来看,所有基金组合均跑赢了沪深300全收益率指数,具体的逐年净值如下:

如我们所预期的那样,高ROE组合的确得到了一个不错的长期收益,在2009/01-2020/06十一年半获得了356.19%的收益,远远超过沪深300全收益指数。高PE组合是否如我们预期获得了高弹性的表现呢?的确如此,在2015年高PE组合56.03%的年度收益,2019/01-2020/06获得了117.25%的收益,这远超于当期沪深300全收益指数的表现,但在市场行情欠佳的年份(如2016年),同样看到高PE组合有着更大幅度的回撤。

高ROE组合获得了优异的表现这与我们的直觉是吻合的,更进一步,我们通常认为,同时具备换手率低,持仓高ROE公司的基金符合长期投资、价值投资的投资理念,在一个较长的周期内应取得一个不错的收益。做一个测试,我们将换手率低于样本中位数、同时持仓股ROE高于中位数的基金组成FOF,同样逐年调仓。截止至2020/06/30,该组合录得360%的累计收益,略超过高ROE组合的356.19%约4个点,但波动率、最大回撤均有所增大,综合表现并未明显超越高ROE组合。

事实上,基金换手率不仅与基金经理的操盘风格有关,而且与投资者申购赎回有联系。在基金持有者大规模申购或赎回基金时,基金将被迫调整持仓股票,这将导致换手率上升,因此换手率指标在表征基金经理操盘风格上将失真,因此直接参考该指标筛选的基金组合表现并无特殊之处。

持有优质的企业的股权,与企业共成长,是基金提供长期优秀业绩的保证,前面测试的ROE指标便是衡量企业质量的主要指标之一,也是专业基金评价中常用的业绩归因指标之一,当然,衡量企业质量的指标不仅限于ROE指标,基金业绩归因的指标和方法也不止于此,例如:对于处于成长期的企业来说,虽然其ROE可能不是很高,但其盈利增速很快,因此同样也是优质的企业。还有很多衡量优质企业基本面的指标,这里不展开赘述。我们这里提倡在申购一只基金之前,更应该关注基金收益来源的本质,对于个人投资者而言,应该多跟专业机构的相关人员交流,获取更多的关于基金的客观咨询信息。

4

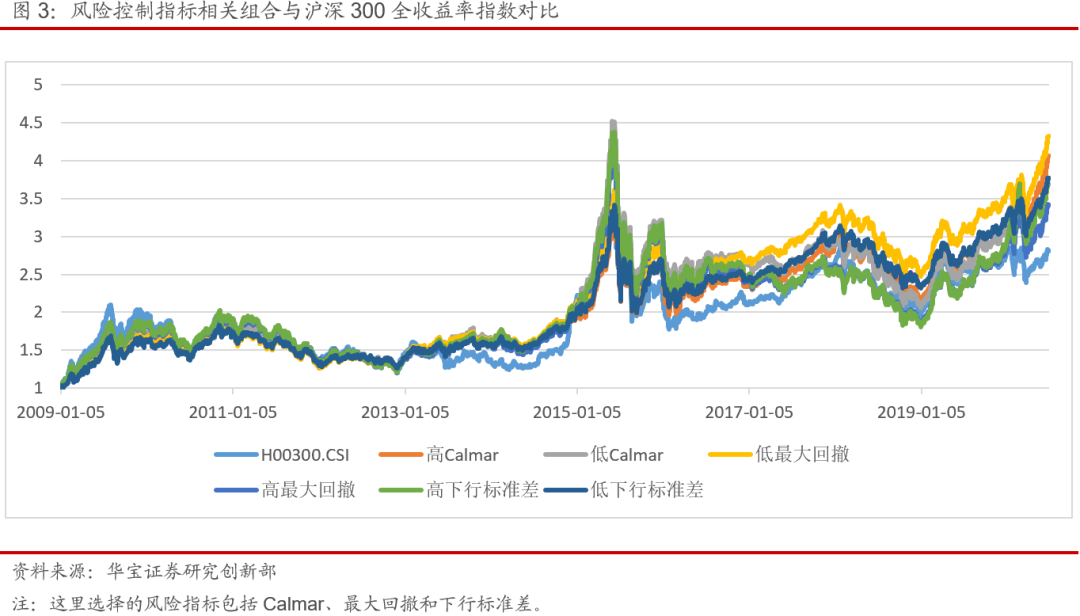

风险控制类指标(如最大回撤)到底要不要看?

对于投资者而言,都希望尽可能获得高收益的同时能够尽量地减小波动,获得一个稳健的、持续的增长。那么在过去表现中,风险控制方面表现优异的基金,是否能给基金持有人提供一个长期良好的持有体验呢?

我们仍按照指标居前的10%组成等权重基金组合,并逐年调仓,即调入基金备选池中上一年度指标领先的10%,调出原有基金。

可以看出,高Calmar、低最大回撤、低下行标准差组合在年化收益率上明显领先沪深300全收益指数,且在最大回撤、年化波动率指标上比沪深300全收益指数明显要低,也比其他组合表现更好,证明其良好的风险控制特性有一定的延续性。

于此同时,不管是什么样的基金组合,其年化收益率都跑赢了沪深300全收益率指数,同时有着更优秀的夏普比率,这体现了基金“专家理财”的特点。对于普通的股票投资者而言,其跑赢沪深300指数已殊为不易,而如果选择合适的基金,长期来看,大概率将取得一个不错的收益,而对于基金市场关注度不高的投资者而言,我们建议多与专业基金投资研究机构交流。

5

任何时候都可以用一样的规则筛选基金吗?可不可以有更多的Alpha?

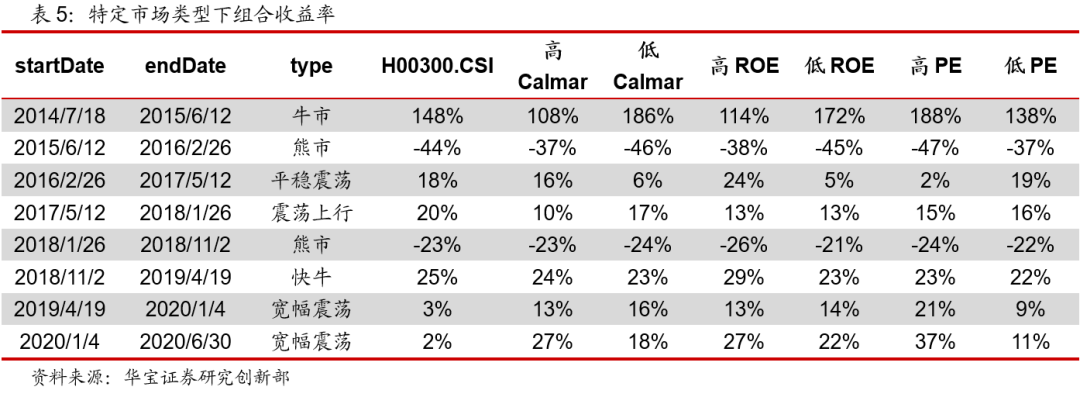

对于每一个投资者而言,投资基金的目的都是为自己获得更多的收益,那么一个指标用到底就能筛选出不错收益的基金组合呢?我们参考最近几年的典型市场行情,对几个典型的单一指标FOF组合净值序列进行了切片,观察在特定市场类型下组合的表现。

可以看出单一指标是否有效与市场风格息息相关,无法通过单一指标在任何市场阶段做出最优基金选择,面对复杂的市场环境,选择基金时更需要提前了解基金的市场适应性、基金经理风格和能力圈等业绩归因要素。在2014/7/18-2015/06/12的牛市中,低Calmar比率、高PE持仓、低ROE持仓组合表现最为优异,这段时间,持仓风格灵活、偏成长投资的基金更占优势;在随后的2015/06/12-2016/2/26的熊市及2016/2/26-2017/5/12的震荡市中,高Calmar比率、低PE持仓、高ROE持仓组合表现较好,这体现了偏价值风格基金在熊市的防御特性;2017/5/12-2018/1/26的蓝筹股牛市中,大盘价值风格占优的情况下,沪深300全收益指数表现最优;而随后的2018年熊市中,各个指标出现了几乎无差别的下跌;而在18年末至19年初的快牛中,高ROE指标、沪深300全收益指数占优;2019/04/19至今的宽幅震荡市场,再叠加今年年初的新冠疫情,高ROE、高PE指标表现最为突出,而代表大盘整体走势的沪深300则表现平平。同一个道理,大家以后再看到基金经理在某一段时间业绩表现亮眼的时候,一定要看看其在不同的市场环境和市场风格下,其管理的产品表现如何,因为往往就体现出了基金经理的投资理念,投资逻辑和策略适应性,而这种适应性就是跟基金经理的能力圈相关,因此,说到底,要想再优化自己的基金组合,需要跟专业的基金经理研究机构聊聊基金经理能力圈归因,合适的时候选择合适的人。

最后,对于基金投资,需要保持一个平和的投资心态,摒弃一夜暴富的想法。优秀的基金与优质的企业共增长,而作为个人投资者我们应保持耐心,与长期优秀的基金和时间做朋友。

6

结论

1) 仅仅以过去一段时间的回报来指标筛选基金是无效的,甚至可能会得到较差的表现。

2) 以上市公司ROE为参考指标,投资优质企业的基金长期来看来能够取得较为优异的回报。同时考虑ROE指标及低换手率指标时,新加入低换手率指标并没有带来更好的表现,收益率虽有增加,但波动率有所增大。

3) 注重风险控制指标,有助于获得更好的基金持有体验。

4) 指标是否有效与市场风格息息相关,无法通过单一指标在任何市场阶段做出最优基金选择,选择基金时需要更关注业绩归因,如基金经理的投资理念,投资逻辑和策略适应性等。

公募权益基金是个人投资者最容易接触到的产品,也是最可能为我们提供长期优质的金融产品。长期来看,基金能够为我们提供一个稳健的Alpha回报,但短期来看,基金的业绩表现与是市场风格息息相关,不能保证一定盈利,更不能提供一个保底的收益。受制于基金的最低仓位限制,在熊市时,基金持有者也有可能承受较大幅度的回撤。

对于长期投资者而言,我们不应该盲目的追逐市场热点,或者说我们应该采用“核心+卫星”策略,核心锁定优质的基金,获取基本的市场的beta收益及基金的alpha收益;卫星基金则可以结合专业服务机构的观点,结合不同的市场环境,小仓位来配置不同风格或不同行业的基金产品来冲击更高的收益。

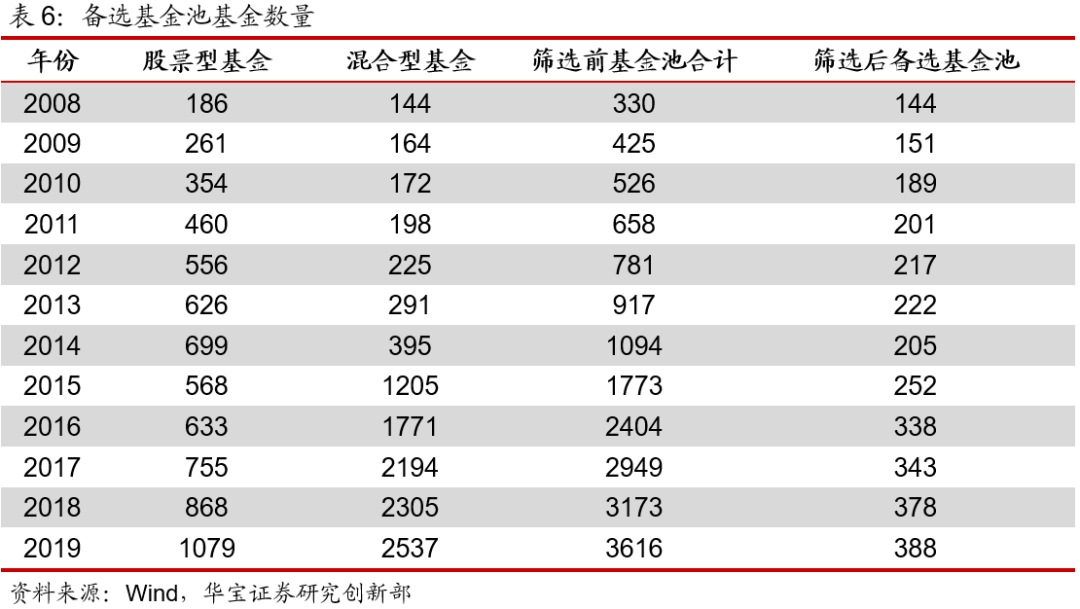

附录1:基金样本筛选规则

为了增加样本的可比较性,剔除异常产品类型、成立时间过短或规模过小等情形,我们对样本以如下指标进行了筛选,具体 筛选标准如下:

1、产品类型,以全市场所有股票型基金、混合型基金为基础,剔除子份额、指数和指数增强、主动量化、量化对冲、科创主题等产品。

2、仓位角度,剔除成立以来到当年筛选前权益仓位曾经低于60%的产品,剔除成立时间较短且前一年最新一个季度仓位数据为空的灵活配置型、平衡混合型产品(即剔除“未来”权益仓位不可控的产品)。

3、规模角度,前一年四个季度每个季度规模均超2亿,剔除规模过小产品。

4、跟踪误差,剔除前一年相对沪深300跟踪误差从大到小排序排在前10%的产品,剔除跟踪误差绝对值低于5%的产品。

附录2:基金相关指标释义

1)绝对收益能力:

基于基金复权单位净值序列,衡量一段时期的绝对收益。

2) 卡玛比率:

收益与最大回撤的比值,使用最大回撤作为风险指标,卡玛比率越高表示基金承受每单位最大损失获得的收益越高。

3) 基金年末重仓股ROE:

基于基金年报中前十大重仓股的数据,以ROE指标衡量基金持股风格。

4) 基金年末重仓股PE:

基于基金年报中前十大重仓股的数据,以PE指标衡量基金持股风格。

5) 基金单边年化换手率:

基于基金年报数据,衡量基金经理单边换手率,基金年度单边换手率=期间卖出股票市值/期间组合平均规模,报告期基金平均规模=报告期管理费用/管理费率。

6) 最大回撤:

基于基金复权单位净值序列,衡量一段时间基金在最低点时的收益下跌幅度的最大值。

7) 下行标准差:

基于基金复权单位净值序列,衡量市场环境转坏时证券收益下跌的风险

附录3:待改进的地方

我们回测的FOF组合调仓时间均为当年年底,这带来了两个问题。1)基于基金复权单位净值序列的指标所构建的FOF组合,由于当天的净值披露时间晚于15:00,我们并不能够以12月31日的价格买入,那么这些组合的调仓时间应向后顺延一个交易日。2)基于基金年报的数据并不能够在当年年底披露,披露时间在每年结束之日起九十日内,同时股票的年报披露时间在每年结束之日起四个月内。因此,如ROE指标构建的组合,调仓时间应向后顺延四个月。同时调仓时,我们尚未考虑基金的申购赎回费用,平均而言每做一次申购赎回大约在1.75%,考虑到目前大多数第三方销售平台申购费率一折,则大约在0.4%左右。

感谢实习生徐哲远在本文中的贡献。

扫二维码 3分钟开户 紧抓创业板2.0大机会!

扫二维码 3分钟开户 紧抓创业板2.0大机会!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。