大成每日资讯 | 调动基层积极性,加速小微企业信贷投放

01

【国企混改有望迎来深层次突破】中证报讯,从国企改革三年行动方案,到深化国有企业混合所有制改革的实施意见,一系列改革“升级版”政策呼之欲出;从垄断领域央企到地方国企,多种形式混改正如火如荼地开展。专家认为,随着混改政策体系日趋完善,“以混促改”思路逐渐清晰,混改将在“十四五”期间迎来深层次突破。其中,电网、铁路、电信等重点领域混改有望向纵深发展,铁路运输业务将探索市场主体多元化和适度竞争,民营企业有望参股基础电信运营企业

02

【机构预测8月内需复苏再提速,消费料由负转正】国家统计局将于近日发布8月主要宏观经济数据。机构普遍预计,8月经济活动持续升温,生产和需求复苏再提速,工业增速有望再次提升,基建加速回升,消费受汽车销售等因素提振,大概率由负转正

03

【央地合力打造“升级版”营商环境】近日,国务院层面接连开会部署并出台相关文件,深化商事制度改革进一步为企业松绑减负激发企业活力,新一轮政策利好密集释放。专家指出,优化营商环境是企业发展的加速器,当前“放管服”改革和商事制度改革加快向深水区迈进,从中央到地方,改革破局之举接踵而至,升级版举措蓄势待发。不断放宽市场准入,持续降低要素成本,这将为企业松绑减负、激发市场活力,以及稳住经济基本盘、构建新发展格局注入更强势能。

04

【调动基层积极性,加速小微企业信贷投放】新华社讯,近年来,国家高度重视小微企业金融服务工作,逐步建立了“敢贷、愿贷、能贷、会贷”机制,调动银行基层人员积极性,助推小微企业信贷加速投放。特别是5家大型商业银行的普惠型小微企业贷款,今年有望超额实现40%的增速目标。

05

【券商频频加码海外业务:担保增信+真金白银增资】今年以来,多家券商不约而同为境外子公司提供债务担保,加码海外业务正在成为大势所趋。近日,方正证券公告称,将为全资子公司方正香港金控提供5000万美元担保。对此,天风证券罗钻辉认为,随着我国对外开放政策和金融国际化的不断推进,目前国内券商正在不断建立国外分支机构。国内外市场联动性的提升,对于提高券商资源配置效率也有着重要意义。但同时券商也面临着国际经济政治变化带来的市场风险问题,需要引起重视。

06

【上有压力下有支撑,险资静待加仓机会】近几个交易日,A股市场出现调整走势,多家保险机构普遍认为,尽管指数短期持续向上突破有压力,但在基本面偏强、政策面稳健的环境下,出现大幅下跌的概率非常有限。现在要做的,不妨先将子弹上好膛,静待加仓机会。受访的保险机构股票投资经理普遍表示,中长期来看,短期扰动不会改变资本市场制度建设不断完善的大方向,加大开放、引导中长期资金入市等措施逐步落地,有望持续保障资本市场活跃程度。

07

【中信建投:社融增速加快,预计M2增速将再次转为上行】中信建投发文称,8月社融增速超预期走高的主要原因是政府融资大幅增长,9-10月在地方专项债10月底前发行完毕的要求下仍将驱动社融维持高增速,预计11月社融增速迎来向下拐点。M2增速在8月政府存款大幅增长、非银存款下降的影响下明显下滑,随财政存款转化为支出,预计M2增速随后再次转为上行。

08

【招商策略:科技板块有望重新获得资金净流入】招商策略分析师张夏团队发布研报称,此前市场由于流动性的变化带来了短期的调整,流动性驱动的高估值板块调整较为明显。但是由于新增社融持续回升,企业盈利将会持续加速回升。从历史来看,企业盈利加速也会带来估值的提升,因此,A股大部分与经济周期相关行业将会迎来戴维斯双击带来的上涨。近期,科技型ETF重回净申购,科创50ETF获批,科技板块有望重新获得资金净流入。

世界风云

01

美联储:仍在讨论如何实施新的政策策略。

02

欧洲央行执委默施:银行不支付股息的建议必须是特殊和临时的。

03

韩国央行:韩国7月份M2货币供应量同比增长10.1%,6月份同比增长9.9%,创下2009年10月以来的最快增速。

04

加拿大央行行长麦克勒姆:央行的量化宽松锚定通胀目标。大行研报

1

招商证券:实体部门负债增速再度蹿升基本结论:

第一,实体部门8月末债务余额同比增速录得13.1%,高于前值12.7%,疫情以来的升势仍在延续,超出我们的预期。从部门结构上看,负债增速上行幅度最大的是政府(上升1.3个百分点),家庭上升0.2个百分点,非金融企业则趋于稳定。

根据现有调控目标,我们倾向于维持之前的观点,实体部门负债余额增速进一步上行的空间已经很小,即便有所上升也几乎全部来自于政府部门的拉动。

第二,具体来看,家庭部门负债增速上升至14.5%,前值14.3%,连升3月后已经回到了疫情前(1月)的水平;其中中长期贷款余额增长20.0%,与前值持平,短期贷款余额同比增长0.2%,前值同比下降0.3%。政策层面“房住不炒”的指导目标未变,我们仍然倾向于判断,家庭部门债务余额增速未来会震荡下行,向名义GDP增速靠拢,对应房地产弱周期。

第三,政府部门负债增速8月录得15.3%,前值14.0%,超出5月份的水平(14.6%),再创新高。现有高频数据显示,9月末政府负债增速大概率会继续上行,但幅度比较温和。

第四,非金融企业负债增速8月稳定在11.4%;从结构上来看,非标(信托贷款、委托贷款、未贴现票据)余额增速上升,贷款余额增速下降,信用债余额增速亦继续下降,不过中长期贷款余额增速继续上行,且有所加速。8月PPI环比增长0.3%,略低于7月,同比降幅收敛至2.0%,虽然后续同比降幅有望继续收敛,但环比改善弹性可能有限。加之考虑到目前的融资水平,市场化条件下,非金融企业继续主动加杠杆的意愿应该不强,更大概率会转向修复疫情期间明显恶化的资产负债表。

第五,金融机构方面,还需后续数据验证,但根据现有数据,8月货币政策或继续保持收敛状态。经历了5-8月的连续收紧后,货币政策后续进一步收紧挤压金融机构杠杆的空间和力度或比较有限,目标转向实体去杠杆,即降低家庭和非金融企业的负债增速水平。

第六,资产配置方面,在上述背景下,我们判断中国或处于过热(经济向上、政策不松)向滞胀(经济向下、政策不松)转向的临界状态,天平正在向债券倾斜。

2

光大证券:轻工行业——PMTA申请递交截止,行业集中度有望进一步提升2020年9月9日是电子烟向FDA递交PMTA申请的截止日期,之后可以在美国市场上销售的电子烟产品只包括已经通过PMTA或者在截止日期前递交申请且被确认审核的。

并且,根据“deemingregulation”,2016年8月8日之前在市场流通或者有备案的产品可以继续销售,其他后进入市场的产品禁止销售。

PMTA申请提高美国电子烟行业竞争门槛,有利于行业集中度提升PMTA申请难度较大,体现在资金投入及繁琐的流程。PMTA针对电子烟产品逐一审核,一款产品的费用可达几百万美元,这意味着小企业有可能需要抵押资产来完成申请,也让更多的小企业望而却步。截至目前,通过PMTA的产品都是来自于大型烟草公司,包括SwedishMatch的湿鼻烟(snus)产品及菲莫国际的IQOS。

此外,PMTA政策实施可能会打击很多电子烟专卖商店,渠道端对小品牌也逐步出清。近期,美国较多便利店及加油站等零售渠道组织要求FDA出具一份递交PMTA的产品及品牌清单以帮助渠道及经销商管理产品及库存。

在这样的时间窗口,只有奥驰亚、雷诺及juul这些已经被PMTA受理且志在必得的电子烟品牌仍然采取积极的渠道策略。

美国电子烟市场充斥着小品牌及制造商,我们预计未来80%以上的小品牌会退出市场,这部分产品占比10%-20%,头部品牌会有市场份额提升的空间。

投资建议

我们认为,PMTA申请递交截止之后,美国电子烟行业将从法规和渠道的层面,向龙头集中。目前,电子烟在全球市场中的渗透率仍然很低,处于行业发展早期,烟草行业龙头在研发、渠道及营销方面的资金实力更强,未来成长性可期。

此外,家居板块我们仍然看好:1)软体家居龙头国内市场受益于电商渗透率提升,同时也受益于海外需求修复,环比增速有望改善;2)在疫情结束前,我们认为海外家居消费需求有望保持较高的增长,海外占比较高、布局电商渠道的家居公司也值得关注。

当前造纸行业逐渐迈入复苏行情,我们认为定价权增强、浆纸产能充足的企业有望充分受益于行情。

参差多态

美国封杀华为,日本、韩国、台湾地区要痛失近2000亿!来源:中国基金报

作者:泰勒

随着9月15日新升级禁令日期的临近,华为也做好了最坏的打算,在看不到任何缓和余地的他们,已经开始了麒麟芯片的大撤退。

而半导体目前已成为一个高度全球化、分工化与合作的国际化产业,因此美国对华为禁令影响的不仅有中国台湾地区,日韩等国的半导体企业同样无法幸免。

日本、韩国、台湾损失会有多大?

美国商务部对中国最大通信设备企业华为技术实施的制裁将于9月15日启动,采用美国技术的企业对华为的半导体出口全面停止这一可能性提高。仅日本、台湾和韩国的企业,就有2.8万亿日元规模的零部件面临供给停止风险。部分企业开始摸索代替客户,对华为制裁也将导致企业经营发生改变。

即使是电池和电路基板等半导体以外的零部件,与华为的巨额交易也有可能停止。华为智能手机的4~6月全球份额超过韩国三星电子,首次跃居首位。而在手机基站领域,华为的份额在全世界超过3成,处于首位。

在日本,索尼在智能手机图像传感器方面对华为可能具有每年数千亿日元的交易,世界最大半导体企业台积电(TSMC)被认为每年供应约6千亿日元的产品。还有分析认为,在台湾涉足芯片设计开发的联发科也具有近500亿日元的交易。而韩国三星电子是存储器等的大额交易企业。

英国调查公司Omdia的高级总监南川明估算称,“日台韩向华为供应2.8万亿日元的零部件”。如果华为产品的生产停止,零部件交易也将随之停顿。

从国别·地区看,影响巨大的是占对华为零部件供给约3成的日本企业。其中,对索尼来说,向华为等供给的图像传感器是主要摇钱树。因此,索尼正讨论向美国政府申请向华为出口传感器的许可。

不过,熟悉国际贸易法的日本律师板桥加奈针对出口许可指出,“如果没有特殊情况,或许很难”。

设想交易停止的最糟糕事态,探索替代客户的行动已在私底下展开。

液晶面板企业日本显示器(JDI)正在讨论向中国智能手机OPPO、小米和vivo等其他大型企业扩大供给。在华为的竞争对手之间,出现了争取零部件厂商的趋势。

“台湾出口表现都是拜华为拉货所赐”

受影响最明显的来自台湾地区。据台湾《经济日报》9月11日报道,受益于华为近期的大量囤货,台积电、联发科等超过20家当地半导体厂商8月营收创下历史最高纪录。岛内人士直言,华为订单已对台湾经济带来“立竿见影”的影响。

据台媒经济日报报道,受惠华为拉货,及传统旺季效应发酵,台湾地区上市半导体厂8月营收月增逾1成,也较去年同期增加13.21%,并有超过20家半导体厂8月营收创历史新高纪录。

美国政府对华为禁令将于15日生效,华为抢在禁令生效前积极拉货,此外,第3季为半导体业传统营运旺季,笔记型电脑等相关需求强劲,带动半导体厂8月营运表现佳。

据公开资料统计,上市半导体厂商8月营收达新台币3189亿元(新台币,下同),月增10.1%,也较去年同期增加13.21%。其中,有超过20家半导体厂8月营收创历史新高。

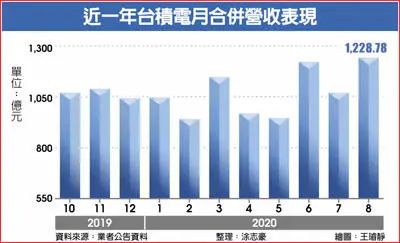

华为芯片代工厂台积电8月营收1228.78亿元,月增16%,年增15.8%,创历史新高。

根据联发科9月10日发布的公告显示,联发科8月的合并净销售额总计为327.16亿元新台币,较7月净销售额266.92亿元新台币增长22.57%,同比增长41.98%。

因为美国对华为的禁令,华为向联发科扩大拉货需求,联发科正在为华为5G芯片出货而冲刺,加上其他5G手机拉货进入旺季,联发科8月合并营收创下历史新高。

另外,华为芯片供应商联咏、敦泰、升佳、瑞昱与义隆电8月营收也都创下历史新高。

除晶圆代工与IC设计厂外,半导体封测厂与基板厂营运也连带受惠,包括日月光、精材、精测、雍智8月营收同创历史新高。

华为供应商短期受惠客户急单,营运表现亮丽,只是9月15日后少了华为订单后,其他客户能否填补华为订单缺口,将是影响未来营运表现一大变数,为市场关注重点。

不过有台湾学者发文称,一旦停止出货华为,联发科、台积电将首当其冲,甚至会严重冲击台湾出口表现。

文章指出,华为急单效应已对台湾的上市企业及总体经济,带来立竿见影的影响,但华为新禁令上路后,台积电、联发科这两家公司将首当其冲,而台湾出口也会受到牵连,在这波疫情中,台湾出口表现可圈可点,这都是拜华为拉货之赐。8月出口中,华为的急单约占10到15亿美元,这才是撑高出口创单月历史新高的主因,台湾第3季GDP表现可望优于预期。

不过,岛内人士示警,华为急单告一段落,企业失去的华为订单,要如何妥善填补,这是9 月中下旬之后企业的当务之急。

扫二维码 3分钟开户 做好抄底反弹准备

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。