特斯拉剧透的硅纳米线电池负极材,有何看点?

来源:华宝财富魔方

分析师:杨宇 执业证书编号:S0890515060001

研究助理:白云飞

事件:近日,特斯拉发布了电池日活动的注册页面,页面背景图片是一种新电池材料——硅纳米线的结构图,特斯拉即将太平洋时间9月22日(北京时间23日周三凌晨)上发布相关的全新电池技术路线。硅纳米线电池是一项可以显著提高电池能量密度和电池寿命的突破性技术。特斯拉是电动汽车行业的领头羊,也是全球最大的锂电池消耗者,其技术革新将引领行业风向。

1. 硅纳米线负极引发市场关注

1.1. 马斯克看好硅纳米线技术

2019年,马斯克首次提及“特斯拉四月公司座谈会”(即特斯拉电池日),以对公司化学电池、模组和组装、结构和制造计划进行全面的评估,并给出公司未来每一年的清晰路线图。受疫情影响,原定于2020年4月的电池日多次推迟,最终定于太平洋时间2020年9月22日。作为先行者的特斯拉近期动作频繁,有望引领下一阶段技术创新的主流方向。

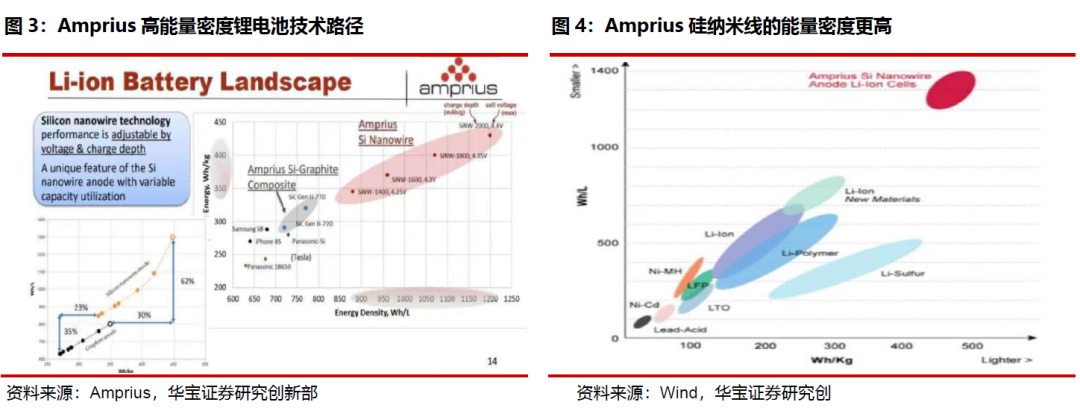

2020年8月,马斯克在推特上表示特斯拉会在3-4年内批量生产寿命更长、而且能量密度提高50%也就是达到400wh/kg的电池,目前Model 3的松下2170电池电芯能量密度为260wh/kg。随着特斯拉电池日临近,9月19日特斯拉发布了电池日活动的注册页面,页面背景图片是一种新电池材料――硅纳米线的结构图,硅纳米线作为一种已知技术,可以减轻电池重量和体积,从而提高电池效率,有助于制造能量密度更高、使用寿命更长的电池,特斯拉CEO马斯克对高能量密度(400Wh/kg)动力电池的量产表示乐观,多线索指向硅纳米线(用作锂电负极)技术路线、斯坦福大学著名学者Y.Cui研究团队及电池初创公司Amprius(安普瑞斯)。安普瑞斯公司核心技术点正在于使用硅纳米线制造电池负极,该公司的100%硅纳米线电池产品的能量密度将比现有锂离子电池高出50%,而重量降低,寿命提升。

硅纳米线取代了传统锂离子电池中的负极材料石墨,硅纳米线指的是宽度在10纳米左右、长度无限制的材料,是一种新型的一维半导体纳米材料,内晶核是单晶硅,外部有一层Si〇2进行包覆。Amprius的专利显示硅纳米线循环180次后仍能达到1000mAh/g的能量密度,且该公司已经搬去跟特斯拉Tera电池制造工厂附近,特斯拉电池日也将在这举办。特斯拉可能会与同样在弗里蒙特工厂旁的电池制造商Amprius合作。

1.2. Amprius背景与愿景

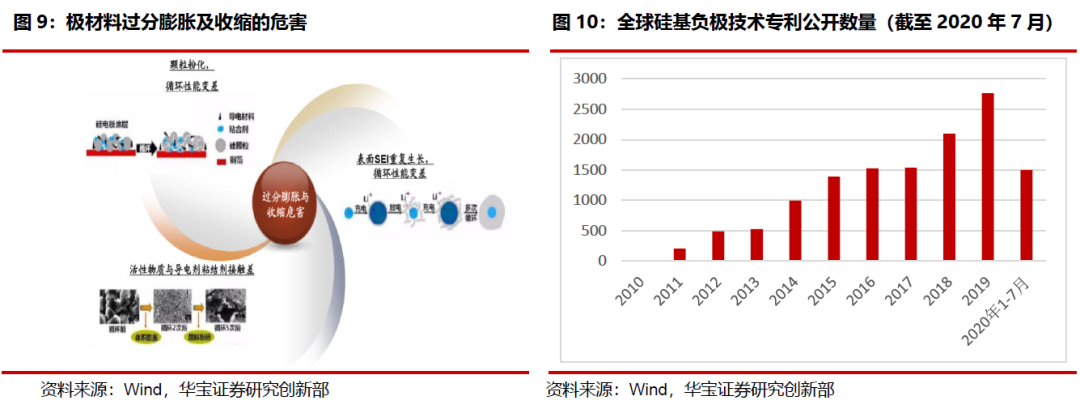

Amprius的创始人是就职于斯坦福大学的Y. Cui(崔屹)教授,著名华人纳米材料科学家。Y.Cui团队在期Chemical Reviews上发表的综述论述了纳米线电化学储能应用。根据其研究成果,认为纳米线在电化学储能方面具备相当前景,主要原因是:其具备很高的表面积-体积比形成电极和电解质的活性表面;沿纳米线方向可以形成有效的电子输运通道;可以形成有效的离子输运通道等。但是,纳米线的电化学储能应用挑战也相当明显:其高比表面积促进界面寄生反应;充放过程中易团聚;压实密度低,体积能量密度低;大规模低成本合成路径仍需要探索。

硅基负极材料能量密度高,并成功克服材料膨胀问题。硅基复合材料的高容量特性使其成 为学术界和产业界的关注重点,硅来源广泛,原材料价格便宜,其能量密度相比石墨类负极具有压倒性优势从而有助于实现电池减重,但其大规模推广应用受成本、技术及硅膨胀等问题制约。Amprius Inc.制备的“核-壳”硅纳米线结构成功的克服了硅膨胀,容量450-500mAh/g(和我国公司贝特瑞的产品性能相近,但是未给出量产信息)。其专利中有0.5C-1050mAh/g,循环寿命500次。公司于2013年开始供货,是硅负极高能量密度电池的首个商用案例,能量密度可以达到 650Wh/L,比当时的普通的电池的能量密度高出约 20%左右。Amprius中国官网给出的公司硅基负极的性能长期愿景为1000mAh/g。2018年5月22日,Amprius公司完成锂离子电池硅纳米负极生产线制备并投入中试生产。这是世界上第一条、也是唯一一条双面连贯印刷式、高精度、3维纳米线生产线。这条生产线的建成初步实现了高容量硅纳米线负极的规模生产。如果能获得特斯拉和马斯克的垂青及后续大规模投入,无疑将推动硅纳米线技术产业化加速发展。

2. 硅纳米线400Wh/kg的电池质量能量密度提升路径测算

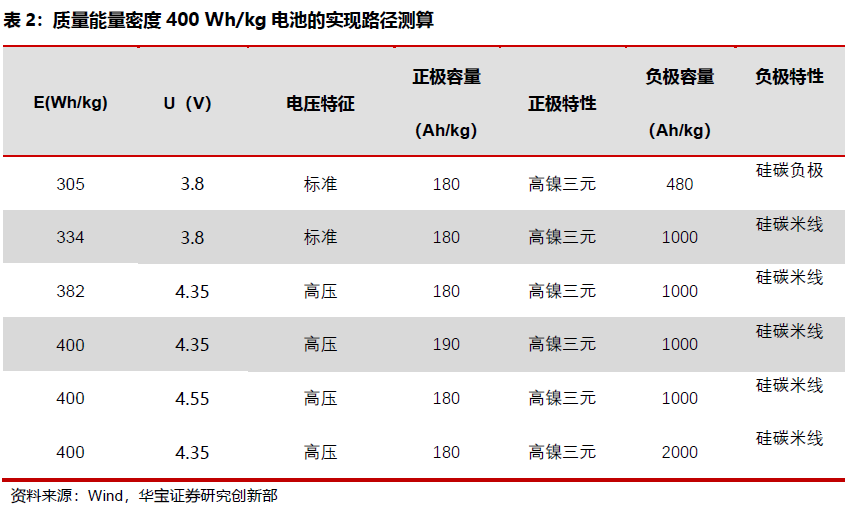

更高的正极比容量、更高的负极比容量和更高的电池电压(以及更少的辅助组元),是高能量密度电池的理论实现路径。正极材料的比容量相对更低,性能提升对电池(单体)作用显著;负极比容量提升对于电池能量密度提升仍有相当程度作用。硅材料的理论比容量远高于(约10倍)已逼近性能极限的石墨,且对锂电压不高,有望成为高能量密度锂电池的负极材料优选。

负极材料容量关乎电池能量密度提升,但非线性增长。以NCM811材料为正极,标准工作电压从3.8V,正极容量180mAh/g,以软包电池为例,随着负极容量增加,约 450mAh/g时,全电池能量密度可达到295Wh/kg;当负极容量是550mAh/g时,全电池能量密度可达到310Wh/kg;当负极容量是800mAh/g 时,全电池能量密度可达到330Wh/kg,并非呈线性增长。

根据以上前提,测算如何实现400Wh/kg的电池单体(软包单体)质量能量密度。按照Amprius的预期,将硅负极容量提升到1000mAh/g测算,此时电池质量能量密度达到334Wh/kg,距离400Wh/kg仍有约20%。为了实现目标,需要对正极、电解液乃至整个体系继续进行大幅改良。理论上可以通过标准工作电压提升至4.55V,或者工作电压提升至4.35V条件下,由高镍正极提升至198mAh/g或硅负极容量提升到约2000mAh/g两个途径中择其一实现。

在石墨负极相对成熟度较高的条件下,仅高镍三元正极的规模化应用历时就不止3-4年,而获得量产400Wh/kg能量密度电池所需的科学、技术与工程问题答案,其难度要远高于研发、生产高镍三元正极。同时硅碳负极安全性和成本性仍有待提高。硅碳复合负极材料劣势在于安全性及倍率性能较差的问题,同时Si基合金成本过高,纳米Si的价格极其昂贵,这使得硅碳复合负极材料成本较高,硅碳负极平局售价为11-15万/吨,是主流石墨负极价格的 200%-400%。另外该材料的库伦效率较低,跟常规电解液的相容性也需要改进。Amprius的硅纳米线距离较低成本量产并制得高性能全电池预计还需要时间。马斯克所希望的,“批量生产能量密度超过400瓦时每千克(Wh /kg)的高寿命电池并不遥远,大概需要3到4年”是对此技术相当乐观的预判。

3. 硅基负极市场潜力大,技术前景还需检验

3.1. 硅基负极未来成长空间大,核心在于解决膨胀与循环问题

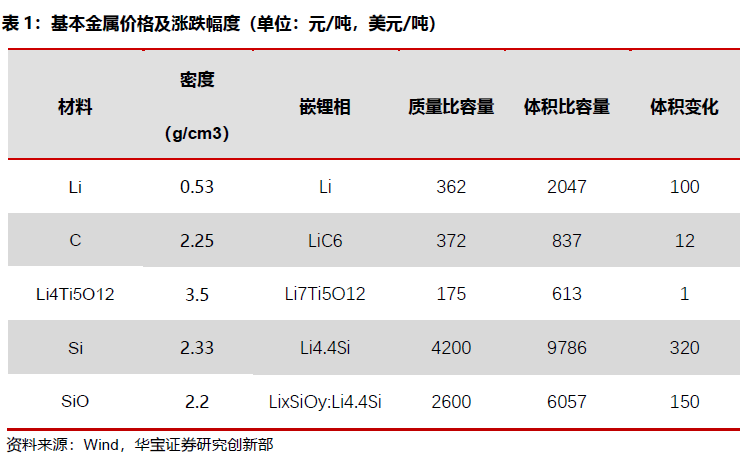

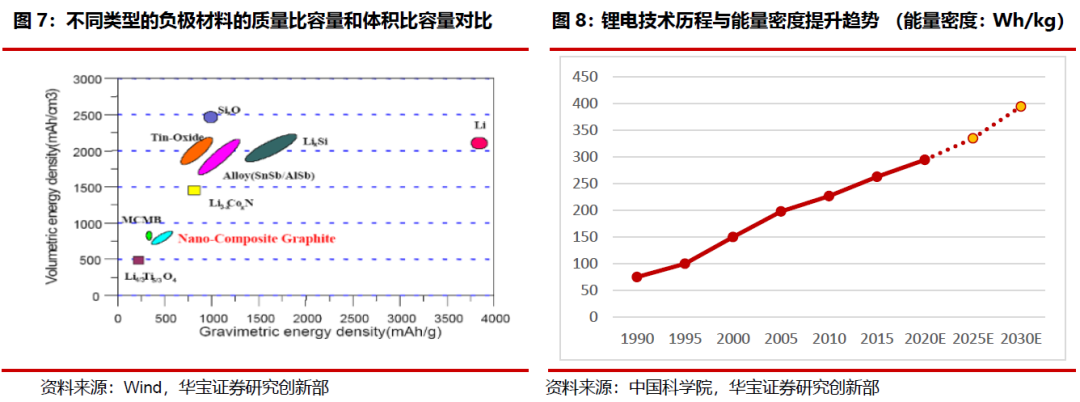

硅基负极潜力巨大。从不同负极材料性能对比来看,硅基负极质量/体积比容量巨大晶体硅理论质量比容量约 4200mAh/g,而石墨仅为372 mAh/g,约是石墨的11 倍。即使是氧化硅材料,其理论质量比容量也有 2600mAh/g,约为石墨的7倍。由此来看,硅基材料是最具希望的下一代锂离子电池负极材料。

和块体材料相比,应用于锂电池的硅基纳米线电极材料具有突出的优势:对循环过程中的电极体积变化具有高容忍度,能够更大程度上避免电极结构受损;比表面积大,有利于电解液和电极的有效接触,缩短充放电时间阈值;缩短电子输运、离子扩散距离,提升电池容量和倍率;协助实现其他功能,如无集流体、自支撑等。Amprius 公司的硅纳米线工艺是直接在电池极片上利用特殊 PECVD 法生长硅纳米线,这样硅材料就可以通过轴向膨胀很好的释放应力,不会造成纳米线的龟裂或破损,从而阻止了电极的粉末化。但是,目前工业生产纳米线困难仍然较大,完全解决膨胀问题任重道远,由于复杂材料结构的生产成本高、精确控制纳米线的生长与形状难度大、纳米线电极和电解液的界面问题等是商业化的主要制约因素。从目前国内外硅碳负极进展来看,先进水平硅碳负极若容量在1500~1600mAh/g,循环寿命在500 次左右,若提高硅材料掺杂量至10%,容量达到 5100mAh/g,循环寿命在1500-2000次。

3.2. 硅基负极产业化程度低,特斯拉有望加速产业化运用

硅基负极市场全球供应商相对集中,市场集中度高。在1996 年,硅基负极材料由日本日立化成(HITACHI)首次发明。目前国际上技术较为领先的国际厂家多集中在日韩两国,包括日本日立化成(HITACHI)、日本信越化学(ShinEtsu)、韩国加德士(GS)、韩国大洲(Daejoo)、美国安普瑞斯(Amprius)等,松下为特斯拉提供的圆柱21700 电池是硅碳负极在动力电池-新能源汽车领域应用的成功案例。

国内多数企业还是处于研发阶段,少数企业能够实现量产,部分纳米硅企业与电池企业正跨界进入。国内贝特瑞是三星、松下等国外龙头的重要负极供应商,因此技术合作较多,硅碳负极产业化较顺利,目前出货量占中国硅碳负极 90%以上,其他大多数企业还是处于研发或者市场拓展阶段。如杉杉股份,很早就开始布局,目前出货量不大,但是也已经与一些国内的龙头电池公司也展开了合作;璞泰来曾经与一些国内研究院所展开硅碳负极领域的合作,目前也在研发过程中。

因硅基负极总体产业化程度低,因此价格昂贵,远超石墨负极材料。目前420-450mAh/g 容量的硅基负极材料(由硅基材料与石墨混合而成)市价在11-15 万/吨之间,中间值约为12 万/吨,而高端石墨的价格仅有 7-8 万/吨。另外硅基米线加工工艺路线复杂,一般采用纳米材料的包覆或者制备特殊结构的纳米材料,技术难度远高于石墨负极制造。

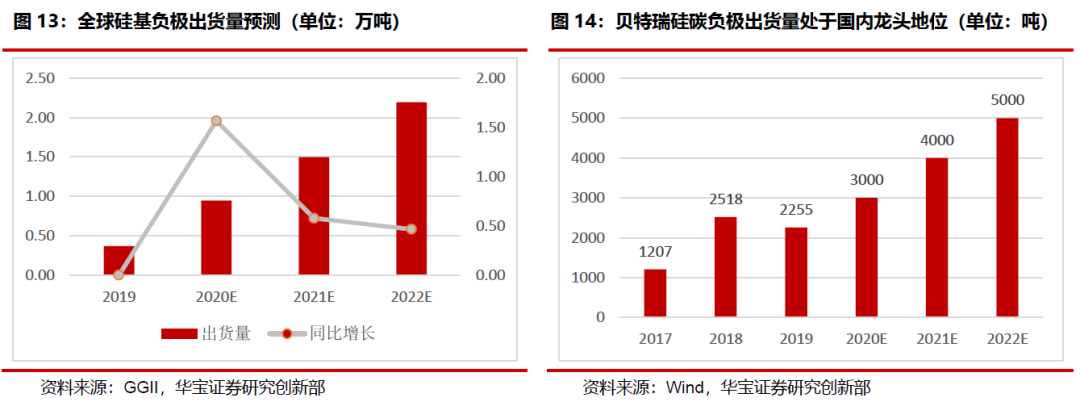

据高工锂电预测统计,2018/2019年国内硅碳负极出货量为 2600/2300 吨,占负极总量的 1.37%/0.85%。目前因为动力电池中圆柱电池对硅碳负极膨胀的容忍度较高,因此实际上目前只有特斯拉在使用硅碳负极。未来一旦解决膨胀与循环问题,硅碳负极将迅速拓展至其他类型动力电池以及3C软包电池品类。根据高工锂电预算,2022年硅基负极材料需求量为2.2万吨,2019~22年CAGR达80%,行业平均毛利率 40%以上。按照 12 万元/吨价格计算,2022 年硅基负极材料市场空间近25 亿元,市场空间广阔,增速较快,根据本次特斯拉电池的安排,随着硅碳纳米技术发布,硅基负极规模化应用有望加速,我们预计 2022 年市场有望30亿,至2025年,假定高镍三元-硅碳负极电池在300GWh高镍三元电池中渗透率达到1/4且硅碳负极容量达到700mAh/g,单GWh用量约430吨,硅碳负极的市场空间将攀升至40亿元以上。如再考虑其在3C领域的规模应用,则市场空间更大。

关注有能力推进硅材料负极发展,并获得市场份额的龙头公司。在硅纳米线的产业链方面,A股上市公司中国宝安在新三板上市的子公司贝特瑞的硅碳负极较早实现产业化,贝特瑞的硅碳负极产品技术和量产出货能力在国内处于领先低位。2013 年贝特瑞通过三星认证并开始批量出货,公司同时供应松下、LG、三星,并已进入特斯拉供应链,是特斯拉核心供应商。目前公司硅碳负极已开发至第三代产品,比容量从第一代的650mAh/g 提升至第三代的1500mAh/g,正在开发第四代硅碳负极材料产品;硅氧负极部分产品比容量达到1600mAh/g 以上。公司硅基产品具备高容量、低膨胀和长循环的特点,技术领先国内同行 2-3年,目前硅基负极产能 3000 吨。此外南天信息参股的公司盈富泰克也投资了Amprius。杉杉股份、正拓能源等具备了生产能力,江西紫宸、星城石墨、斯诺等也都在积极推进硅碳负极的产业化,各自也有产品。

4. 风险提示

电池底层技术进步不及预期,前瞻性研发失败率较高。

附录:电池日历史消息汇总

1、百万英里电池

2019 年 4 月,马斯克宣布预计将于2020 年投产一种新型电池,这种电池能够驱动特斯拉汽车行驶百万英里,是普通电池包寿命的 2-3 倍。

2019 年 9 月,特斯拉电池合作伙伴Jeff Dahn 团队发布论文指出,相比普通的锂电池只能提供 1000-2000 次的放电循环,百万英里电池放电 1000 次后,还有 95%的寿命,放电 4000次后还有90%。

2020 年 5 月,据多家媒体报道特斯拉计划首先在中国市场推出百万英里电池,并与宁德时代合作研发生产。2020上半年特斯拉申请了一项单晶镍钴铝电极专利,采用这种新电极的电池将可以充电 4000 次,总续航里程有望 超过100 万英里,大约160 万公里。

2020年9 月11 日,据路透社报道,特斯拉正与加拿大矿业公司 GigaMetals 就帮助开发一座大型矿进行谈判,这将使特斯拉获得用于生产电池的低碳镍。(资料来源:路透社、盖世汽车、第一电动网)

2、无钴电池

根据盖世汽车网,松下美国电动车电池业务负责人Yasuaki Takamoto 表示,该公司计划在 5 年内将供应给特斯拉 的“2170”电池的能量密度提升 20%,并且在“2 到 3 年”内实现无钴电池的商业化。

Takamoto 表示,松下已经开发出一种技术,能够将“2170”电芯的能量密度提升 5%以上。2020 年 9 月起,松下 将在其与特斯拉合资的内华达工厂改造生产线,以进一步提升电池的能量密度。(资料来源:盖世汽车)

3、干电极技术

2019 年,特斯拉首先收购了拥有电芯技术的超级电容器生产商 Maxwell。Maxwell 的核心技术是超级电容器和干电 极。Maxwell 的干电极工艺让电池正负极不需要使用溶剂,而是以粘合剂和导电剂代替,从而克服三元锂电池高镍电极热稳定性差等问题,能量密度能可达300Wh/kg,未来甚至还可能突破500Wh/kg。(资料来源:第一电动网)

4、硅纳米线技术

路透社等媒体认为特斯拉在电池日上发布的将会是基于硅纳米线技术的全新电池。硅纳米线取代了传统锂离子电池中的负极材料石墨,硅纳米线指的是宽度在10纳米左右、长度无限制的材料,是一种新型的一维半导体纳米材料,内晶核是单晶硅,外部有一层 SiO2进行包覆。Amprius 的专利显示硅纳米线循环 180 次后仍能达到1000mAh/g 的能量密度,且该公司已经搬去跟特斯拉 Tera 电池制造工厂附近,特斯拉电池日也将在这举办。(资料来源:路透社、第一电动网)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。