十月以来情绪边际改善,市场无显著下行风险丨南方周评

金秋行情出现调整?抓紧上车机会!【点击立即开户,别错过下一波大行情!】

一周市场回顾

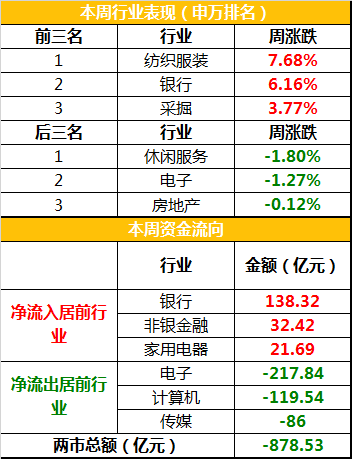

节后A股开门红,本周沪指上涨1.96%,收于3336点;创业板指上涨1.93%,收于2724点。行业板块方面,纺织服装、银行、采掘板块领涨,休闲服务、电子、房地产板块下跌。

▲数据来源:Wind,截至20201016

▲数据来源:Wind,截至20201016市场评论

1、基本面分析

1)海外方面:美国最新申请失业金人数环比上升,或因美国第一轮财政刺激法案到期,部分企业失去政府补贴后重新裁员。欧洲经济复苏边际降温,欧洲疫情反弹迫使德法英等国升级疫情防控举措。

2)国内方面:CPI同比上升1.7%,升幅继续回落,PPI同比下降2.1%,主要受油价下跌影响;9月出口同比上升9.9%,继续走强,进口同比上升13.2%,大幅回升;9月新增社会总融资3.48万亿,同比多增9630亿,社融存量增速进一步攀升至13.5%,其中政府债券是推升社融的主要因素,社融拐点将随政府债发行减弱而出现。

2、资金层面

本周A股冲高回落,指数小幅上涨,日均成交约8000亿,环比有所扩张。陆股通净流入约111亿元,继续保持节后的回流态势。场内杠杆资金基本稳定,两融余额稳定在1.5万亿附近。

3、后市展望

当前国内外经济复苏的力度并不强,使得国内外货币政策均难以实质性收紧。国内依然处于改革和创新的大周期中,政策对于资本市场的诉求尚未结束。因此我们认为市场没有显著的下行风险。与此同时,行业间估值极端分化的现象又客观存在,这对市场普涨行情的出现形成掣肘。因此我们预判市场大概率会通过较长时间的宽幅震荡和板块轮动来消化估值。

具体而言,市场在经历了三季度的调整后,整体情绪已处于较低水平,十月份以来边际呈改善状态,短期市场有望迎来一轮情绪回暖的反弹行情,鉴于科技股前期量价调整更为充分,其弹性会相应更好。中期配置考虑结构均衡,避免单一行业的过度暴露。长期方向上,A股指数中枢抬升的趋势仍在延续,消费医药科技等主线板块值得关注。

风险提示:本资讯所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我司的正式观点。投资有风险,决策需谨慎。定投不等于储蓄,不保证收益,过往业绩不代表未来。基金投资有风险,投资者在投资前请认真阅读《基金合同》、《招募说明书》等法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证旗下基金一定盈利,也不保证最低收益。公司旗下基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对基金业绩表现的保证。

也可以分享到朋友圈噢

扫二维码 3分钟开户 紧抓股市暴涨行情!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。