经济复苏下的大小盘风格轮动:基于宏观因子——数量化策略跟踪评价月报暴露度的分析方法

金秋行情出现调整?抓紧上车机会!【点击立即开户,别错过下一波大行情!】

来源:华宝财富魔方

分析师:张青 执业证书编号:S0890516100001

分析师:余景辉 执业证书编号:S0890519120001

1. 本期专题:经济复苏下的大小盘风格轮动:基于宏观因子暴露度的分析方法

当前,国内经济复苏态势愈发明显,从节前十一黄金周的高频数据看,全国共接待国内游客6.37亿人次,同比恢复79%,消费复苏强劲,而9月PMI数据也再度环比上行,尤其是生产指数和原材料库存指数回升,显示制造业的复苏态势良好。总之,预计4季度经济持续复苏的确定下相对较强,在此情况下,二级市场的投资逻辑也可能会更多的从上半年的估值驱动转向盈利驱动,这对市场风格的演绎自然会带来一定影响。

是大盘股更受益于经济上行,还是小盘股更受益于经济上行,这是宏观基本面下的风格轮动策略,首先要解决的问题。前期我们对此也进行过研究,主要是对宏观经济指标进行事前的趋势性划分,然后分别统计在其上行期和下行期阶段大盘指数和小盘指数的收益率,从而得出在宏观经济指标上行或下行期更利于配置大盘指数还是小盘指数,但是这种方法容易受到趋势划分方法的影响,且在这种划分方法下的多个时间区间内,大小盘的收益率差异并不显著,因而得出的结论也并不稳健。本期专题中,我们尝试采用一种新的方法对此问题进行研究。

市场风格策略属于中观层面,市场风格的变化本质上是微观上市公司强弱对比的结果。我们可以借鉴多因子选股的研究体系,根据个股对宏观指标的暴露度确立哪些个股对宏观经济更为敏感,然后再对个股的结果进行集合,就可以得出风格研判的结果了。

我们以沪深300指数代表大盘指数,以中证500指数代表小盘指数,并以中证800成分股作为样本池。我们在每月末对800成分股提取其过去3年的月度收益率,并提取宏观经济指标过去三年的月度值,然后将每个股票过去三年的月度收益率与该宏观经济指标过去三年的月度值进行回归,就可以得到每个股票在该宏观经济指标上的暴露度,该暴露度就表征了其收益对于宏观经济指标的敏感度。有了个股暴露度之后,我们再根据沪深300指数成分股对暴露度进行加权,形成大盘股组合暴露度,相应的根据沪深中证500指数成分股对暴露度进行加权,形成小盘股组合暴露度。根据两个组合暴露度的差异,我们就可以判断出哪类个股对宏观经济更敏感了。

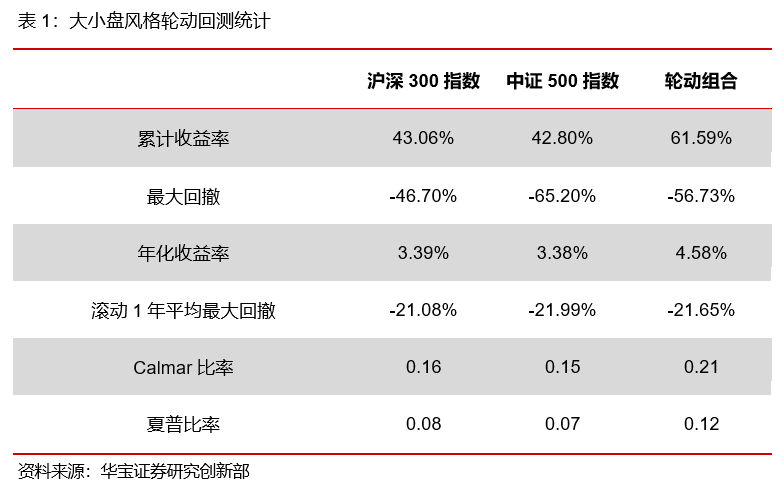

本报告中,宏观经济指标我们选取工业增加值进行尝试,测试时间为2010年1月至2020年9月。我们对月度计算两个组合暴露度进行单因素方差分析,以此检验沪深300的加权暴露度历史序列和中证500的加权暴露度序列均值是否有显著性差异,最终显示p值远小于0.01,表明两者具有显著性差异,其中沪深300成分股在工业增加值上的暴露度均值为0.0053,而中证500为0.0018,说明沪深300成分股相对于中证500成分股而言对工业增加值更为敏感,也即大盘股相较于小盘股对工业增加值更敏感。这相应也意味着在工业增加值上升时,配置沪深300指数逻辑上能获得更高收益,而在工业增加值处于下降阶段时,配置中证500指数更佳。

于是我们就可以构建大小盘轮动策略了,在工业增加值上行期配置大盘股,在工业增加值下行期配置小盘股,在这里大盘股以沪深300指数代替,小盘股以中证500指数代替。对于工业增加值我们采取事前趋势划分的方法,将历史工业增加值划分成上行区间和下行区间,在上行区间配置沪深300指数,下行区间配置中证500指数,以下为回测结果。

从以上结果可以看到,轮动策略的收益显著跑赢了沪深300指数和中证500指数,以此证明了在工业增加值上行期配置大盘股,下行期配置小盘股是合理可行的。其内在的逻辑在于:风格轮动本质反映的是不同风格成分股的盈利预期差异,而大盘股中传统周期性行业居多,盈利变动对宏观经济更敏感,自然更受益于宏观经济的上行,而小盘股中非周期性行业居多,盈利变动受整体宏观经济的影响相对更小一些。

总之,本期研究表明,基于成分股对宏观指标暴露度的方法,构建宏观经济基本面下的风格轮动策略是可行的,展望4季度,宏观经济的复苏态势有望延续,这意味着在风格配置上,更应倾向于大盘股的配置。后续我们还将采用本文构建的方法,研究其他宏观指标,如利率、汇率、信用等对大小盘轮动的影响。

2. 公募基金主流投资策略绩效跟踪

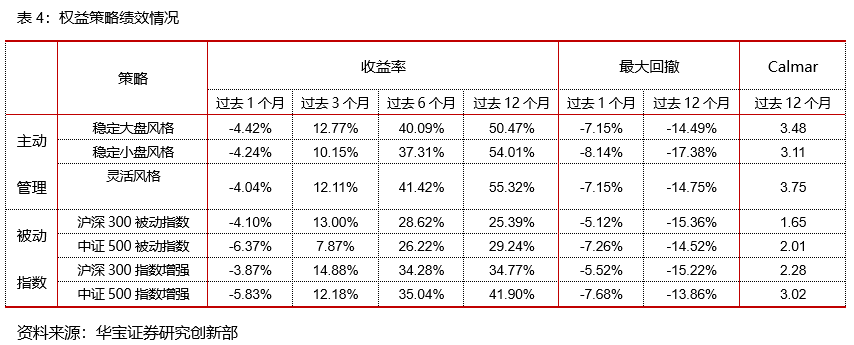

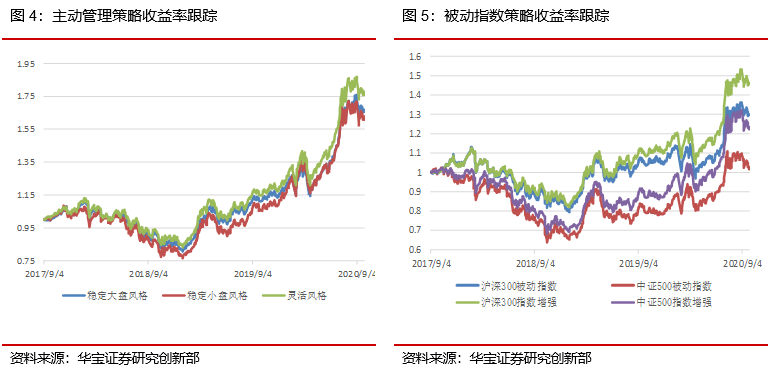

我们将市场上的公募基金,按照不同权益配置情况,划分为4大类策略,分别为固定收益策略、固定收益增强策略、主动管理策略以及被动指数策略。其中固定收益策略不含有权益配置,包括货币、短期纯债以及中长期纯债基金;固定收益增强策略以债券等固定收益资产配置为主,增加部分权益资产或者类权益资产作为增强,包括可转债基金、二级债基、偏债混合型基金,另外股票多空以获取稳定阿拉法收益为目的,同时可能采用不完全对冲方式留有部分敞口以增强收益,也可将其作为固定收益增强策略;主动管理策略以偏股型主动管理型基金为主,以普通股票型基金、偏股混合型基金以及灵活配置型基金中过去四个季度中平均权益仓位大于50%作为样本构成,基于持仓法和净值法将主动管理型基金划分为稳定大盘风格、稳定小盘风格以及灵活风格类型;被动指数策略以跟踪指数为目的,其中被动指数基金与指数跟踪误差较小,而指数增强基金在跟踪指数的基础上获取超额收益,跟踪误差相对有所扩大,并根据跟踪指数划分为大盘风格,包括沪深300被动指数基金、沪深300指数增强基金,小盘风格包括中证500被动指数基金、中证500指数增强基金。

我们构建相应的策略指数,对公募基金中各类主流投资策略的绩效进行跟踪比较。策略指数构建方法为:(1)指数成分基金。调仓日选取所有存续的对应策略的基金,剔除成立时间小于1年、规模小于1亿元、当天处于暂停申购或暂停大额申购状态的基金。(2)调仓时间。每年分别于每个季末结束后的第一个月末进行调仓(即每年1月、4月、7月、10月底)。(3)成分基金加权方式,采用等权方式加权。

2.1. 类固定收益类策略绩效跟踪

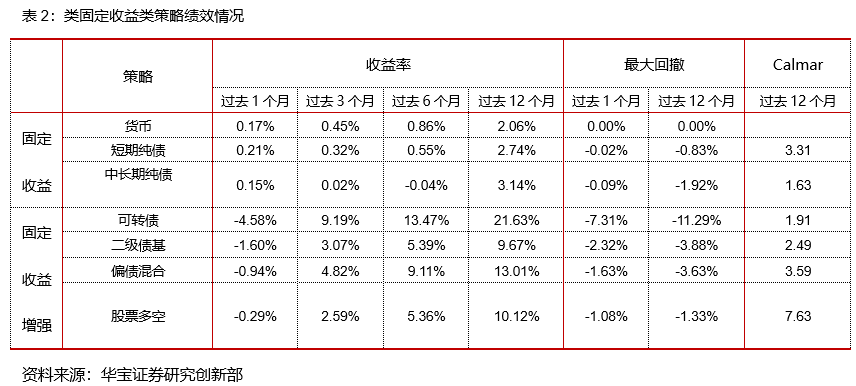

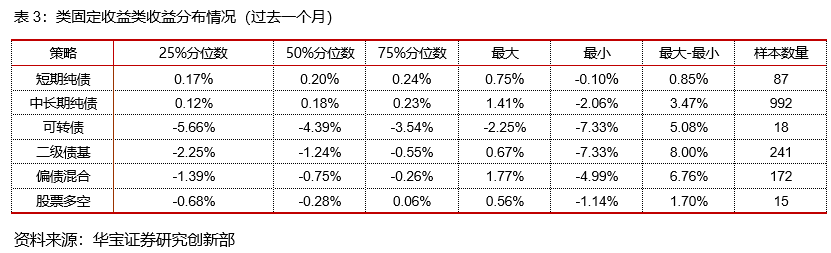

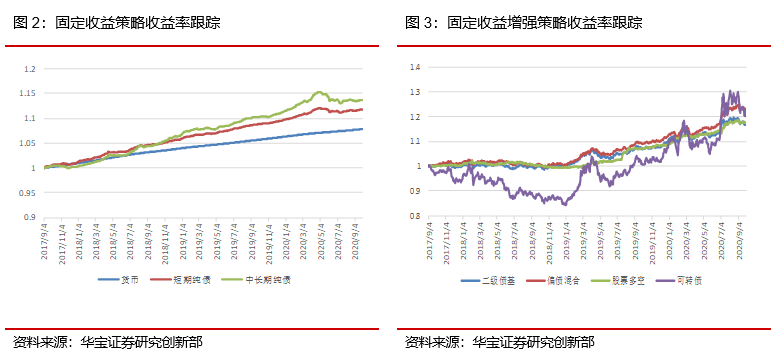

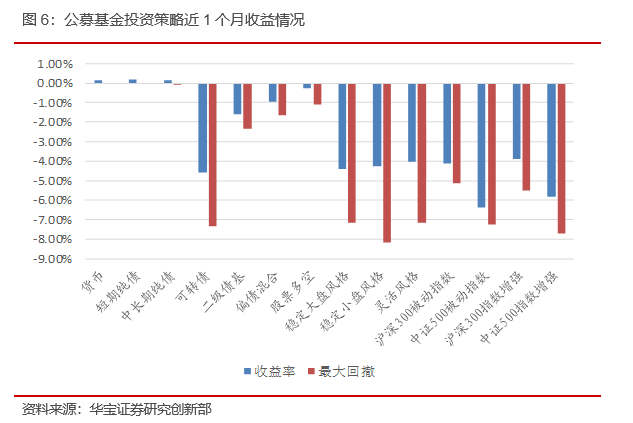

对于固定收益策略,过去一个月来看,货币、短期纯债以及中长期纯债分别录得收益率0.17%、0.21%、0.15%,从样本基金分布来看,短期纯债收益中位数为0.20%,区间范围为-0.10%到0.75%,中长期纯债收益中位数为0.18%,区间范围为-2.06%到1.41%,中长期纯债基金收益差距较大,短期纯债表现相对平均。从过去一年来看,中长期纯债表现相对占优,但短期纯债回撤更小,收益风险比更优。

对于固定收益增强策略,过去一个月来看,可转债、二级债基、偏债混合以及股票多空分别录得收益率-4.58%、-1.60%、-0.94%、-0.29%,从样本基金分布来看,可转债基金收益中位数为-4.39%,区间范围为-7.33%到-2.25%,二级债基收益中位数为-1.24%,区间范围为-7.33%到0.67%,偏债混合收益中位数为-0.75%,区间范围为-4.99%到1.77%,股票多空收益中位数为-0.28%,区间范围为-1.14%到0.56%。从过去一年来看,二级债基、偏债混合、股票多空收益接近,可转债收益最高,总体来看股票多空的收益风险比较高。

2.2. 权益类策略绩效跟踪

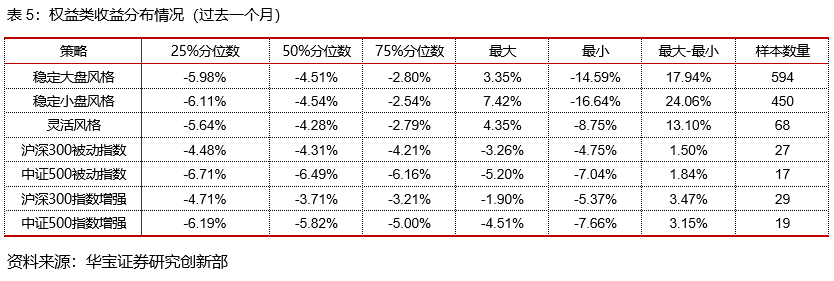

对于主动管理策略,过去一个月来看,稳定大盘风格、稳定小盘风格以及灵活风格分别录得收益率-4.42%、-4.24%、-4.04%,从样本基金分布来看,稳定大盘风格基金收益中位数为-4.51%,区间范围为-14.59%到3.35%,稳定小盘风格基金收益中位数为-4.54%,区间范围为-16.64%到7.42%,灵活风格基金收益中位数为-4.28%,区间范围为-8.75%到4.35%,从主动管理型基金不同风格收益情况来看,过去一个月,稳定大盘与稳定小盘均收益相近;过去一年稳定小盘的收益更高,但是最大回撤也更大,整体来看两种风格基金的收益风险比相似。

对于被动指数策略,过去一个月来看,沪深300被动指数、中证500被动指数、沪深300指数增强以及中证500指数增强录得收益率-4.10%、-6.37%、-3.87%、-5.83%,从样本基金分布来看,由于跟踪误差要求,与对应风格的指数差距明显较主动管理型基金要小,沪深300被动指数收益中位数为-4.31%,区间范围为-4.75%到-3.26%,中证500被动指数收益中位数为-6.49%,区间范围为-7.04%到-5.20%,沪深300指数增强收益中位数为-3.71%,区间范围为-5.37%到-1.90%,中证500指数增强收益中位数为-5.82%,区间范围为-7.66%到-4.51%,表现出指数增强基金小幅跑赢被动指数基金。从过去一年来看,指数增强基金相对于被动指数基金上涨幅度更大,且收益风险比优于被动指数基金。

总体来看,9月权益市场下跌,权益仓位配置较高的主动管理型和被动指数策略均大幅下跌。从细分策略来看,固定收益策略中,短期纯债表现最佳;固定收益增强策略中,可转债策略表现较差;权益类策略中,主动管理型基金与被动指数型基金均大幅下跌。

3. 市场风格因子表现跟踪

我们基于Barra框架,合成9个风格因子,为了便于因子间的比较以及因子轮动,各风险因子根据经济及投资逻辑做了方向调整,其中贝塔、盈利、成长、杠杆因子越大越好,流动性、动量、规模、估值、波动率因子越小越好。

3.1. 风格因子表现跟踪

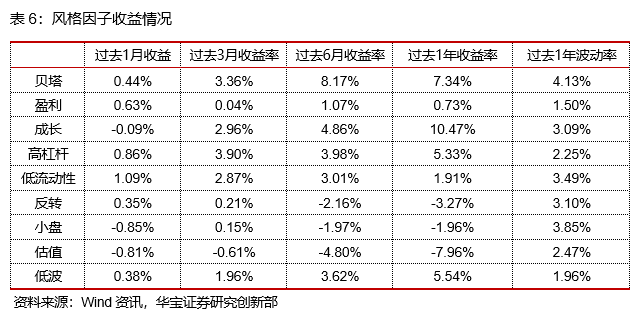

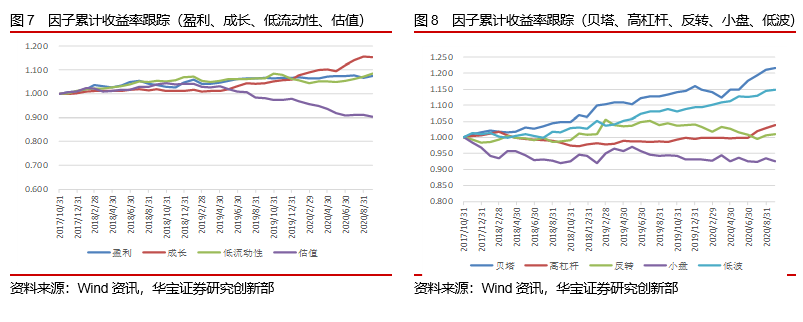

过去一个月,从风格因子表现来看,低流动性因子表现突出,小盘因子表现不佳。从过去一年来看,成长因子收益风险比最为突出,而估值和反转因子表现较差。

3.2. 本月风格因子推荐

基于宏观基本面构建多维度打分的多因子轮动模型,基本面包括5个维度,经济增长、通胀、货币流动性、实体流动性以及风险溢价,其中经济增长包括工业增加值、发电量以及PMI新订单,通货膨胀包括CPI和PPI,货币流动性包括1年期国债收益率和国债期限利差,实体经济流动性包括M2和M1-M2,风险溢价采用产业债利差作为代表。根据不同指标对风险因子的不同影响进行打分,最终得到风险因子当期打分排序。

10月推荐小盘、成长以及高杠杆因子,上半年成长因子表现强势,且宏观与政策环境均利好成长股,因此可以重点关注成长因子。

4. 行业配置策略跟踪

我们采用多因子行业配置思路,以申万一级行业指数为标的,为了实现中长期决策的目的,故在因子选择上以行业景气度与行业估值作为核心因子,综合考虑行业成长性与价值;此外选择中长期动量因子与波动率因子作为模型的辅助因子,二者与行业基本面因子的相关性低,可覆盖基本面因子缺失的部分,对模型会有一定的支撑作用。换仓频率以季度为单位,参照基金季报披露日。

4.1. 申万一级行业表现跟踪

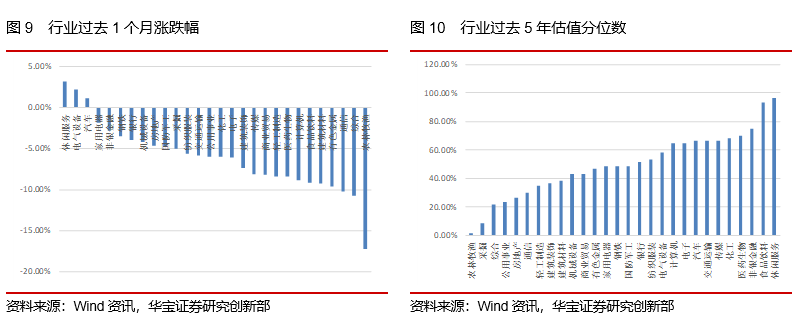

过去一个月申万28个行业中,休闲服务板块涨幅较高,电气设备与汽车板块次之,农林牧渔跌幅最大。从估值角度来看,大部分板块当前估值处于过去五年的50%分位数以上,食品饮料与休闲服务等当前已处于过去5年估值分位数的高点。

4.2. 行业配置因子表现跟踪

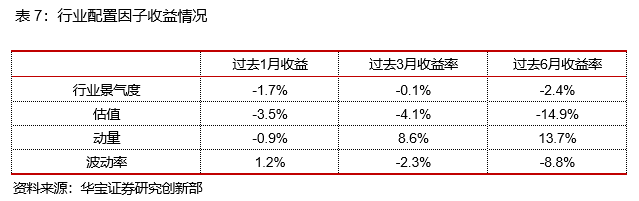

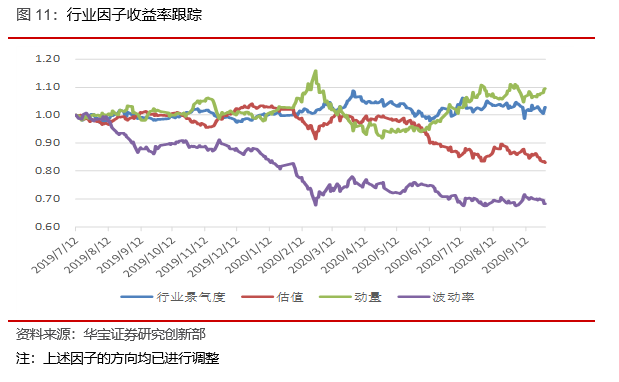

我们主要跟踪4类因子,行业景气度因子、估值因子、动量因子与波动率因子。长期来看,行业景气度因子与动量因子为正向因子,即行业景气度越高或动量趋势越强,下期该行业表现优异的概率越高;而估值因子与波动率因子为反向指标,即估值所处分位数越低或波动率越小,下期该行业表现优异的概率越高。

扫二维码 3分钟开户 紧抓股市暴涨行情!

扫二维码 3分钟开户 紧抓股市暴涨行情!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。