茅台还得涨价

金秋行情出现调整?抓紧上车机会!【点击立即开户,别错过下一波大行情!】

作者:姚书恒

支持:远川研究所消费组

来源:远川商业评论(ID:ycsypl)

2016年,中纪委跟中央电视台合拍了一部纪录片《永远在路上》。在这8集的片子里,贯穿始终的除了悔过的落马官员,还有频频上镜的茅台。

其中最精彩的情节在第三集:天津市医药集团原党委书记张建津把茅台倒在矿泉水瓶里喝;南京市委原书记杨卫泽在家一滴酒都不喝,在饭局“就喜欢吃年份茅台”;中石化原总经理王天普在机关饭堂吃一顿饭喝掉8瓶茅台。真是写段子都不敢这样写。

片子还请到了当时茅台集团的董事长袁仁国。袁仁国说,八项规定是好事,茅台的公务消费已经大幅缩减,变成了大众消费品。央视的旁白也说,市民想买茅台也不用再排长队了。

但就在不到三年后,茅台的价格就不断突破新高,买茅台又开始要排长队,出厂价1499的飞天一瓶难求。袁仁国自己也因为“将茅台酒经营权作为拉拢关系、利益交换的工具,大搞权权、权钱、权色、钱色交易”而被贵州纪委双开。

笼罩在茅台头上的风暴还在继续。今年7月15日,人民日报发文《变味的茅台,谁在买单?》指出,酒是用来喝的,不是用来炒的,更不是用来腐的。9月22日,中纪委在网站突然发布《警惕高端白酒涨价引发不正之风回潮》,直指茅台、五粮液等白酒价格持续走高,舆论担忧会超越正常人情往来和宴请需求,助推公款吃喝、违规收送节礼等不正之风回潮。

在纪委连年敲打之下,为什么茅台的售价还会越来越高?到底谁在买茅台、喝茅台?

这些年市场上总是流传一个观点:80后不再有那么强的“酒桌文化”,白酒不像以往那么受欢迎,喝茅台的人会越来越少。

这句话不全对。真相是,没钱的80后确实不喝茅台,但有钱的80后还是喝茅台。

在中纪委纪录片播出的2016年,中国白酒的产量和销量都达到了一个历史高峰。这一年,全国白酒产量接近1400万吨,销量1300万吨。但自此之后,白酒产销量开始快速下滑,2017-2019年连续三年负增长,今年受疫情影响,估计还得下滑。

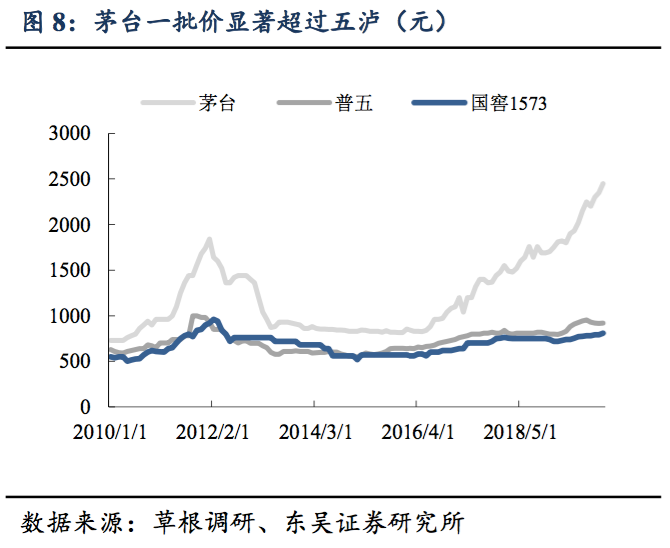

但也是在白酒行业进入缩量阶段的这段时间里,茅台的一批价从800块左右,一路飙升到近2500元;股票市值从2000亿上涨到2万亿。

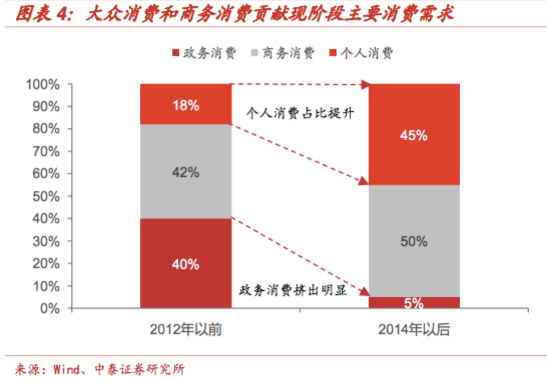

在酒价、股价一路飞涨的过程背后,茅台的消费群体悄然发生了变化。在八项规定出台前,政务、商务消费占了茅台近80%的销量;在八项规定后,个人消费完全接过了政务消费的销量,占了半壁江山,茅台确确实实成了大众消费品。

但在一个6亿人月收入低于1000块钱的国度,两三千块钱一瓶酒注定是极少数人才能喝得起的。这门高价酒的生意能不能做下去,取决于中国富人的数量和他们手上的钱是不是越来越多。

作为中国做得最好的零售银行,招商银行每年的财报都反映着中国社会财富分化的情况。在招商银行的体系里,存款超过50万就能成为金葵花用户。从2012年底八项规定出台、茅台转型个人消费后不断涨价开始,金葵花客户数量从106万翻倍到2018年的236万,资产量从2万亿增加到5.5万亿。

更关键的是,这236万位客户在招行所有客户里的比例大约是2%,但他们的存款占了所有客户的80%,而在10年前,这个比例只有60%。简单说就是,有钱人变得越来越有钱。

这就是茅台价格不断上涨的第一大原因:它是由买得起它的人来定价的。

茅台、学区房、奢侈品,这些东西之所以越来越贵,根本原因在于,它们的价格不是由吃瓜群众来决定的,而是由最有钱的土豪来决定的,只要有钱人变得越来越有钱,它们的价格就永远涨。

从这个角度来说,茅台其实就是“中国富人指数”。驱动茅台股价、酒价上涨的核心因素就是富人变得更富有。

更有意思的是,在白酒产销量下滑期,除了茅台无限风光,行业里还发生了两件没那么起眼的事:

(1)中端酒代表水井坊的中端产品“天号陈”、“系列酒”销量全面沦陷;

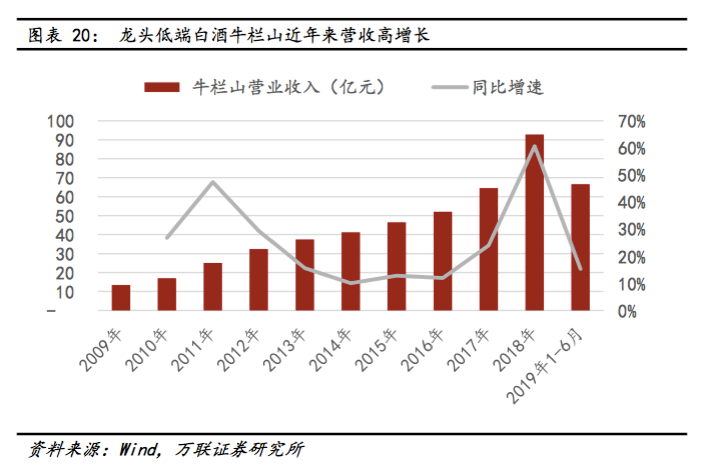

(2)顺鑫的低价二锅头品牌牛栏山,年销量从2016的50亿元,花了3年就飙过了100亿。

不断涨价还一瓶难求的茅台,中端产品销量一蹶不振的水井坊,低价二锅头快速放量的牛栏山,就此构成了白酒行业和社会财富分化的最佳隐喻。

只不过,问题又来了:富裕阶层对茅台的需求长盛不衰,那茅台又是怎么做到可以长年酿造出品质稳定的酒来的?

20多年前,袁仁国跟海尔总裁张瑞敏曾经在一个企业家论坛上有过一次对话[1]:

张瑞敏问袁仁国:你们茅台酒多久出一瓶?

袁仁国说:5年。

张瑞敏得瑟了一下,说:我们海尔的产品5分钟就出一台。

在公众场合受到这刺激的袁仁国,没有像董明珠那样开口就赌十个亿,而是埋头带着茅台开始了工艺大改造。

二十年前,白酒喝起来虽然很香,但也很容易有“上头”的感觉。根本原因就是里边的杂醇、醛类含量远比红酒、啤酒多,多喝一点就会损伤神经系统。而茅台、五粮液这些高端白酒相对不上头,主要就是因为陈放时间长,醛类挥发多了,就跟装修之后开窗挥发甲醛一个道理。

而这种不上头,在被研究清楚原因之前,还曾经让茅台获得了“养生”的美名。

2002年,茅台集团的掌舵人季克良曾经抛出“茅台护肝论”,说贵阳医学院和北京、上海的7家科研机构进行了一项科学研究,发现茅台酒能够保肝,这项重大发现获得了中国工程院院士、复旦大学教授等多位国内权威肝脏专家的认可。

只不过这个重大发现并没有正经论文佐证,只有在茅台官网和《世界华人消费杂志》上一篇由贵州医科大学附属医院副院长程明亮写的《茅台酒与肝病关系的流行病学调查及病理组织学研究》上可以看到。

茅台不仅护肝,还可以当伟哥用。著名茅粉但斌就说过:喝了茅台可以一晚八次,自己老婆可以作证。

这些奇谈怪论,在近年逐步消失了。因为,所有正规生产的白酒都不会上头了。

化学工程师们发现,白酒的香味是由醇、脂、醛酮和芳香族化合物造成的,而“上头”是由杂醇、醛类造成的。在发现这个秘密之后,想要什么香味就往里边添加多少化学物质就行,甚至还可以催化微生物转化速度,把放了三五年的基酒造出三五十年的风味。

这个发现和随之而来的全新勾兑技术,意义极其重大。一方面,白酒不上头,消费者可以放心喝更多了;另一方面,白酒终于从酿造变成了工业生产,不仅可以大规模制造,而且还可以调出各种香味和口感。

自此之后,可以工业化生产的茅台,不只能让人一晚八次,还变成了贵州省财政最稳定的现金牛,而且财政越紧张,茅台就越重要。

2019年的圣诞节,茅台集团发了一个公告,把手上4%的股权无偿转让给贵州省国有资本运营公司。这4%的股权,当时大约值600亿元。

这个贵州省国有资本运营公司,是贵州省财政厅下属的贵州金控旗下的全资子公司,主要为财政系统下的重大项目提供融资、担保等。例如欠债400亿却修了“天下第一水司楼”的独山县,贵州金控就曾经给它提供过担保。

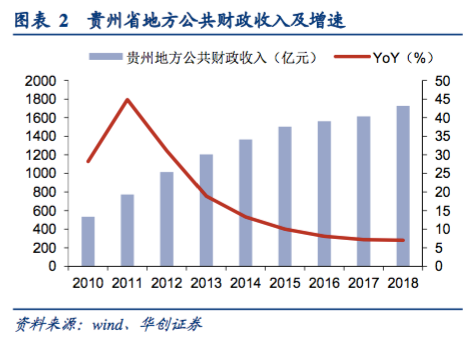

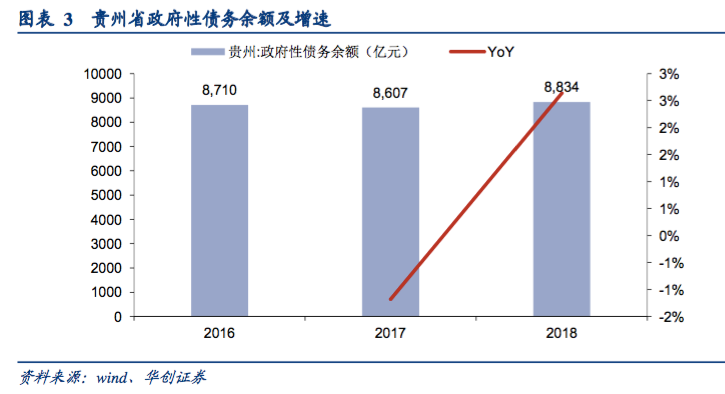

独山县的债务问题,只是贵州政府债务问题的冰山一角。2018年,贵州的政府性债务余额8834亿,财政和城投的负债合计大约1.5万亿,而公共财政收入不到1800亿,且增速不断放缓。此消彼长,如果按负债率算,贵州已经是全国第一。

茅台的收入利润和股票市值对贵州财税的重要性不言而喻。

这种现金牛企业支撑一省财政的例子,其实也不鲜见。2016年的时候,云南省债务紧急,云南国资委就把手上部分云南白药的股份卖给了新华都、江苏鱼跃;今年5月,又把25.14%的股权无偿划转给云南省国有股权运营管理有限公司。

从全国一盘棋的意义上来说,贵州的茅台,云南的烟草、白药,西藏的虫草,内蒙古的伊利,海南的免税店等等,其实都是一种财政转移支付,买它们的产品、股票,相当于为当地政府做了财政补贴。

前有富人们嗷嗷待喝、黄牛摩拳擦掌,后有省里财政着急,茅台涨价其实只是一个吃相问题。

李保芳在2018年就任茅台一把手之后,逢年过节都爱说狠话。

2019年中秋节前,茅台召开市场工作会,李保芳立下了四大军规:

(1)在中秋、国庆节前后,增加7400吨投放量;

(2)53°飞天就卖1499,谁都不能动;

(3)减少批发;

(4)增加在电商新渠道的投放。

很明显,价格还是管不住。到了年底的经销商联谊会上,李保芳的发言从一个故事开始。

他说,茅台在贵阳龙洞堡机场有个专柜,每年投放70吨,定价就是1499。每次他去视察,都被通风报信,前台摆的真卖1499。但在他上飞机后,变成了2499。讲到这里,他开始拍桌子:以后经销商80%的必须放在前台卖给消费者,不能卖给黄牛。

说到最后,图穷匕见:卖不好就不要卖了,我自己卖![2]

李保芳说这话可不是空穴来风。这一年,茅台集团成立了一家销售公司,级别平行于上市的茅台酒业。与此同时,茅台不断在砍掉不规范的经销商,回收了6000吨茅台配额。

在前不久茅台发布的2020半年报中显示,茅台今年上半年在直销渠道的收入51.53亿元,同比增长221.63%,直营占比达到11.72%,同比提升7.67%。但互联网已经教育了大家,砍掉中间商,往往并不会造成商品降价。

在这次中纪委发文警惕茅台涨价之前,兴业证券发了一份研报,标题非常直白,就叫做《为什么加大直营没能让茅台批价降温》。

在这份研报里,分析师针对今年茅台加强直销后反而价格上涨更剧烈的现象,给出了三个原因。

第一,今年流动性变得宽松,市场上的钱很多,但经济状况却不容乐观,找不到好资产可以投资。这时候,能喝、也能收藏、而且业绩稳定增长的茅台就是难得的好资产,因此批价、股价一起加速上涨。

第二,直营多了,经销商供货量少了,但经销商的客户群更大也更稳定,反而加剧了供需矛盾。

第三,出厂价和终端零售价的高额价差滋生大量向个人客户收酒的黄牛,而这个黄牛市场比经销商难管得多。

也就是说,在茅台这个独立于上市公司和经销商体系以外的销售公司完成渠道覆盖之前,它拿的酒越多,留给成型经销体系的酒越少,就越会推高终端价格。而且,上市公司可以不涨价,但销售公司并没有不能涨价的压力。这个放在民企可能叫“掏空上市公司”,但在撑起贵州的茅台身上,就是“全省一盘棋”。

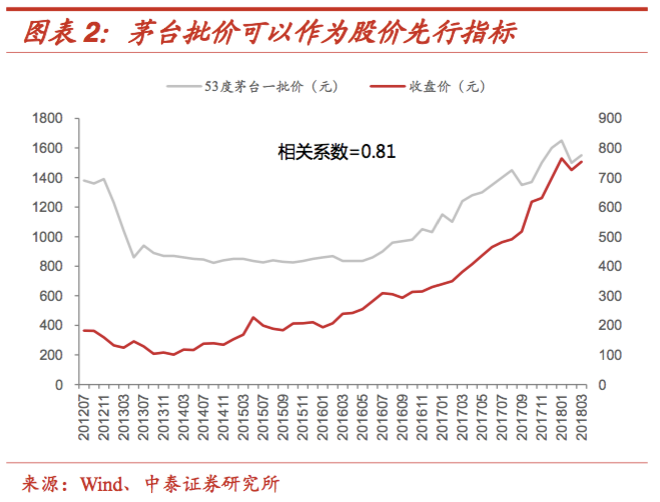

至于茅台售价跟股价的关系,中泰证券在2018年初名为《寻价格涨跌之因、需求之形:论茅台的成长》的深度研报里已经揭示了——

茅台酒价跟股价的相关系数高达0.81,茅台的批价、终端价就是最好的股价先行指标。

引用资料:

[1]. 《袁仁国:国酒年华》,《人物》杂志

[2]. 《茅台经销商大会李保芳发飙:贵阳机场卖酒是最糟糕的窗口》,腾讯财经

参考资料:

20190509-太平洋-贵州茅台-集团分食是短期扰动,北上资金决定短期走势

20190811-中泰证券-贵州茅台-直营之路,曲折中带有惊喜

20190915-光大证券-白酒行业渠道体系变革回顾之贵州茅台篇

20191015-国泰君安-白酒行业专题(一):白酒涨价新逻辑:财富分化、边际定价

20191122-万联证券-白酒行业专题研究系列一:从供需看未来——总量下降,分化加剧

20191128-万联证券-白酒行业专题研究系列二:分层对比:高中低端酒,风景各不同

20200308-东吴证券-复盘茅台历次“换帅”,后千亿未来可期

20200809-兴业证券-为什么加大直营没能让茅台批价降温

扫二维码 3分钟开户 紧抓股市暴涨行情!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。