攻守兼备,“固收+”的投资潮真的来了!

市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:博道基金

#基金界的新晋网红

不得不说,“固收+”的投资潮真的来了!

小博拉取了一下Wind数据,截至2020年11月末,今年新发行的“固收+”基金数量已超160只,募集规模将近3000亿元,而在去年全年,这个数据还不足700亿。也就是说,今年以来,“固收+”产品新发规模将是去年的4倍。

“固收+”怎么突然火了?

其实,“固收+”并不算是一个新概念,但真正引起市场广泛关注是在近两年。

由于资管新规的出台,刚性兑付被打破,银行理财产品纷纷面临着“净值化改造”,这不仅导致了产品收益率不断下行,投资风险也随之增加。对于风险偏好较低的投资者来说,为资金寻找新的投资去处成了一大难题。

在这样的背景下,“固收+”站上了风口。

一方面,随着经济放缓,特别是受疫情影响,各国央行纷纷放水,全球进入低利率时代,布局固收类产品本就是一个不错的选择。

但纯债基金的收益难免单调,与此同时,A股的赚钱效应在近两年得到了充分展现,波动和风险也随之提高。如果能在控制波动和回撤的基础上,适度参与股市的投资机会也值得期待。

这就是“固收+”的配置价值:攻守兼备,完美综合股票和债券的优势和不足。

它的大部分仓位以债券等固定收益类资产打底,在控制波动的基础上获得债券的票息收益,作为投资组合中防守的“盾”;而“+”这一块,则是以少部分仓位配置股票等其它进攻型资产,实现弹性收益,作为投资组合中进攻的“矛”。

从资产配置的角度来说,“固收+”产品就像投资组合里的压舱石,比较适合风险偏好较低的投资者用来做配置工具。

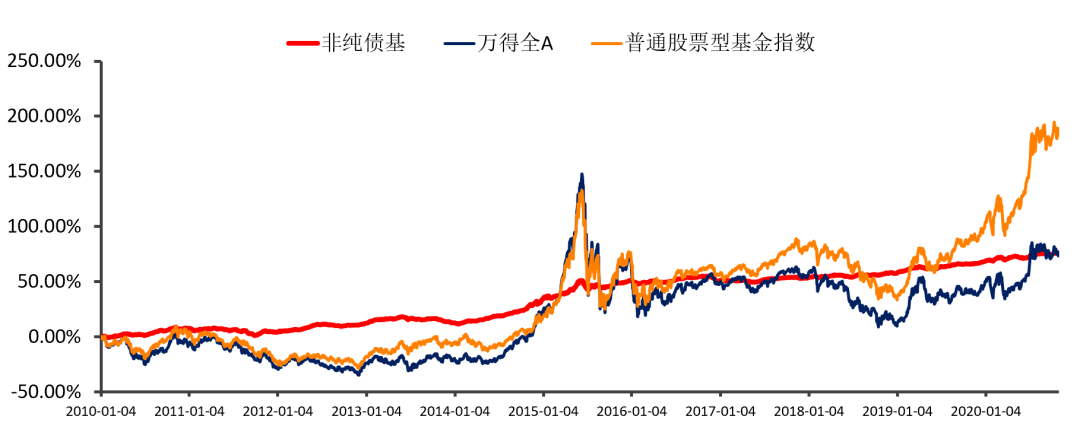

此外,历史收益来看,“固收+”产品的大类资产配置属性有穿越周期,适应不同市场环境的优势。

从2010年初至2020年6月末,过去十年多,中证非纯债债基指数收益75.84%、万得全A指数收益73.32%、普通股基指数收益184.62%,这意味着“固收+”策略有着比市场平均收益高,但波动更低的风险收益特征。

(数据来源:Wind,区间:2020/1/4至2020/6/30,风险提示:过往业绩不代表未来表现,我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

增强版“固收+”也来了!

“固收+”这么火爆,不来个增强版怎么够?

目前,市场上的“固收+”策略中,固收部分一般差异不大,所以“+”的部分就尤为关键。

首先,“+”的地方可以多种多样,涵盖了股票、可转债、新股网下申购、衍生品等多种投资策略。

+股票:

这个很好理解,在众多的“固收+”策略中,“债券+精选个股”的股债策略尤为契合当前债券市场和股票市场的行情特征。

+可转债:

可转债本来就是一类进可攻、退可守的资产,既可以享受股市上行的红利,又兼顾了一定的“债性”,和我们“固收+”的攻守兼备理念不谋而合。

+新股网下申购:

在注册制推进的时代,可积极参与新股的网下申购,提高报价入围的能力。

+衍生品:

如国债期货套保:为了保证现在或将来预期的投资组合的价值不会受到市场利率的影响而发生变动,通过国债期货进行套期保值。

基金类型

资产配置

投资比例

一级债基

债券+可转债

债券仓位

不低于80%

二级债基

债券+可转债+新股+股票

债券仓位

不低于80%

偏债混合型基金

债券+可转债+新股+股票+衍生品

权益仓位0~45%

因此,我们平常看到的一级债基、二级债基、偏债混合基金等等,只要是在固定收益资产的基础上,通过各种方式“+”了组合收益弹性的,其实都可以称之为“固收+”。

但基金可投资股票的仓位大有差别,其中,偏债混合基金的股票仓位可以在0-45%之间灵活变动,属于增强型“固收+”。

考虑到利率水平长期下降趋势,结构性行情仍是市场投资主线,0-45%的股票投资比例不仅可适当增加收益弹性,而且给了“选股型”基金经理精心优选股票的发挥空间。

能否选到好的股票会大幅影响基金业绩,投资者要擦亮眼睛,挑选靠谱的基金经理和符合自己风险承受能力的基金产品。

投资者如何挑选“固收+”基金?

选基金就是选人,也就是说,要挑选靠谱的基金经理和基金公司。对于“固收+”基金来说,需要具备以下几个特征:

01

“固收+”基金需要同时配置股票和债券,因此双基金经理配置是标配,通过股债分工、强强联合;而如果两位基金经理已经有多年合作经验,配合默契,那就是加分项了。

02

基金经理需要拥有较好的大类资产配置、组合管理能力,善于应对不同市场环境。“固收+”的出发点本就是通过不同资产的搭配获得长期收益,所以资产配置的能力非常重要。

03

基金经理背后有强大的投研平台支撑,从理念和系统上全方位给基金经理提供支持。

在这方面,小博可以自豪的讲,我们即将于12月14日正式发行的博道盛利6个月持有期混合基金(010404),是一只股票仓位0-45%的偏债混合型基金,由张建胜(股票)和高凯(债券)合作管理,两人都有多年绝对回报产品的管理经验,且管理股债混合专户产品已实盘运作两年多,合作默契,业绩表现和风险控制不俗。

此外,博道基金还拥有着一个多策略融合的大研究平台,不仅由从业经历超10年的核心研究人员领衔,而且覆盖了宏观、策略、行业、债券、量化等各个维度。

博道基金基于创造长期可持续收益的方法构建投研基础设施,该研究平台主要输出两个能力:资产配置和个股选择。在资产配置方面,主要有宏观周期模型、权益资产长期定价模型等,给基金经理做投资决策时提供支持;在个股选择方面,主要有行业模型、长期竞争力股票模型,秉行“长期投资,与优秀同行”的理念;此外,还有债券研究方面的利率模型、内部信用评估模型等等。

博道基金业绩持续突破的硬核派主动选股团队,也会让让“固收+”的“矛”更锋利。以资深基金经理为核心的博道投资团队平均从业年限超过13年,旗下主动管理产品在今年屡次创出净值新高,旗下产品均获得不菲正回报。

(数据截至2020年12月8日,博道嘉泰回报净值收益率/业绩比较基准收益率:29.90%/2.43%(2020年中报),博道嘉瑞混合A净值收益率/业绩比较基准收益率:29.07%/1.66%(2020年中报),博道嘉元混合A净值收益率/业绩比较基准收益率:15.04%/1.00%(2020年中报),博道嘉兴一年持有期混合基金成立于2020年10月23日,不满6个月,相关业绩不做披露;博道卓远混合A净值收益率/业绩比较基准收益率:37.61%/26.86%(2019年年报)、16.26%/1.71%(2020年中报),博道志远混合A净值收益率/业绩比较基准收益率:8.97%/2.78%(2019年年报)、15.35%/1.71%(2020年中报),博道安远6个月定开混合净值收益率/业绩比较基准收益率:-1.40%/0.84%(2020年中报)。数据来源:基金单位净值数据来源于证监会信息披露网站并经基金托管人复核,业绩比较基准数据来源于Wind。超额收益率=基金净值收益率-业绩比较基准收益率。风险提示:基金的过往业绩并不代表其将来表现,基金管理人管理的其他基金的业绩亦不构成对本基金业绩表现的保证,基金收益存在波动风险。我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

风险提示:本产品由博道基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不代表其将来表现,基金管理人管理的其他基金的业绩亦不构成对本基金业绩表现的保证,基金收益存在波动风险。投资有风险,基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。敬请投资者认真阅读基金的基金合同、招募说明书、基金产品资料概要等相关法律文件,了解产品风险等级,做好风险测评,根据自身风险承受能力选择与之相匹配的风险等级产品。基金具体风险评级结果以销售机构提供的评级结果为准。中证800指数、中证港股通综合指数由中证指数有限公司编制和计算,其所有权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。博道盛利6个月持有期混合基金对于每份基金份额设置6个月锁定期限,在锁定期限内不能赎回基金份额。

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。