瞰见丨蓝海启航,REITs元年下产业园区迎发展机遇

市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:REITs行业研究

引言

产业园区是REITs新政重点支持对象

2020年8月发改委发布的产业园区发行REITs完善全生命周期管理《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》明确提出“鼓励国家战略性新兴产业集群、高科技产业园区、特色产业园区等开展试点”,并“支持位于国务院批准设立的国家级新区、国家级经济技术开发区范围内的基础设施项目。”

目前公开资料显示已经有多家产业园区开发平台要争做首批项目试点,包括苏州工业园,张江高科园区以及东湖高新集团。

产业园区作为底层资产具备独特优势

产业园区作为REITs的底层资产

包括以下三项突出的优势:

租户以高新企业为主发展势头良好,集成电路、生物医药及人工智能等高新技术产业在中国快速发展,也是未来中国经济转型的方向,享受国家政策扶持,例如税收减免,租金补贴,产业补贴等

产业集群强带来的稳定租户,较强的产业集群让产业园拥有稳定的客群,并吸引更多上下游企业落户,产业园因此具有持续经营能力

一线城市园区资本化率超过4%,可分配收益较高

发行REITs可完善产业园区

全生命周期管理

负债率接近30%,资金可用于日常运营、维修改造、项目收购等,帮助产业园区加快扩张速度,形成良好的可持续发展

原始权益人20%持股比例,让园区开发商保留项目经营

降低资产负债率,改善财务状况

产业园区发行REITs完善全生命周期管理

产业园区现状

产业园区在区域开发建设、产业培育及区域资源调配与整合方面承担重要作用,需要资金不断投入持续提高产业园设施和服务水平帮助企业发展

政府采取统一管理,可售资产减少,因此投资周期长,资金回收期长,产业园区亟需资金开展后期项目开发建设

以银行贷款和ABS为主的融资方式,融资渠道仍然有限

发行REITs

产业园区属于新政支持范围

产业园区用地属性合适,为工业和研发设计用地

一线城市资本化率达到4%政策标准

完善产业园区全生命周期管理

构建投资闭环,帮助产业园区加快扩张速度,形成良好的可持续发展

提升市场地位、优化业务结构、提高资产规模和质量

降低杠杆率、改善财务状况,同时保留一定控制权

发行REITs可以提高园区整体声誉,以此吸引更多企业租户入驻

产业园区REITs仍面临挑战

税收优惠政策仍待完善。资产重组,股权收购和REITs运营层面的税收还没有明确的优惠政策,原始权益人发行成本将因为地产交易税负而提升,同时持有环节的税负也会拉低物业收益率

原始权益人和公募基金的关系仍需厘清。基金层面管理人和项目运营层面管理人之间的协调配合、权责划分、利益分配问题等

尽调(估值细则)待推出。资产的估值细则仍待监管完善,同时公募REITs管理人对优质物业资产的甄别、风险识别能力也有待提高

园区国有产权审批和评估流程简化。国有产权审批如何简化加快上市流程还有待探索

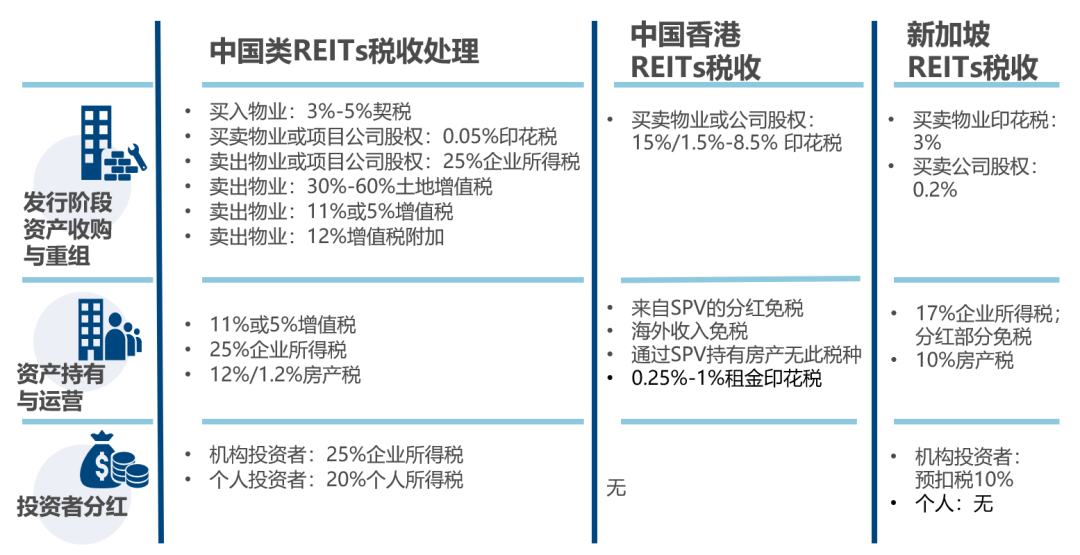

中国,香港,及新加坡税收对比

来源:https://www.pwccn.com/en/industries/real-estate/publications/reit-regimes-compare-and-contrast.html

日本交易所,新加坡交易所,香港交易所,高力国际整理

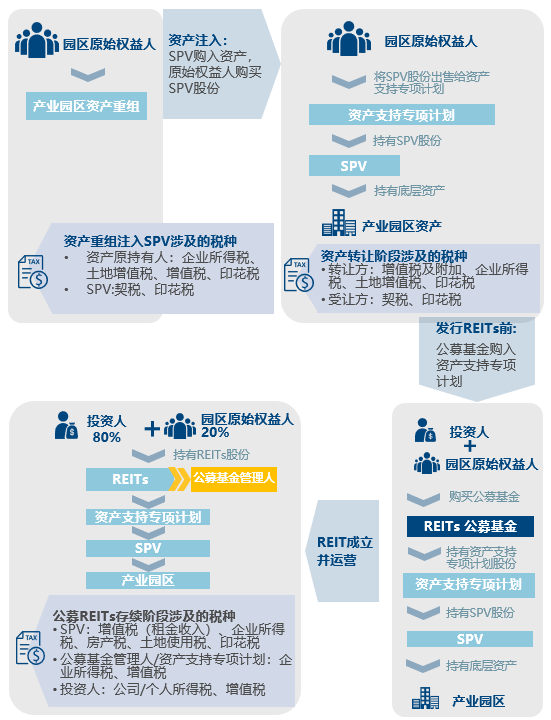

产业园区REITs搭建及上市流程(拟)

来源:公开资料整理,高力国际

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。