中证隐含评级信用债指数,不得不说的秘密

市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:中证指数

隐含评级是通过市场价格信号反映风险定价的评级方法,与传统信评方法着眼于基本面分析不同,中证隐含评级主要参考债券市场中的可靠价格信息与债券发行主体的信用情况,具有时效性强、区分度高等特点。

对于债券市场参与者来说,隐含评级是识别债券风险的重要信息补充,有利于更好地反映债券市场风险,满足市场机构的风险管理需求。中证隐含评级债券指数是基于中证隐含评级编制的创新信用债指数,在信用风险频发、外部评级信息弱化的背景下,将隐含评级与指数投资结合,可以为市场提供重要的分析工具和优质投资标的。

为什么要编制隐含评级信用债指数

01

信用风险事件频发,违约风险关注度提升

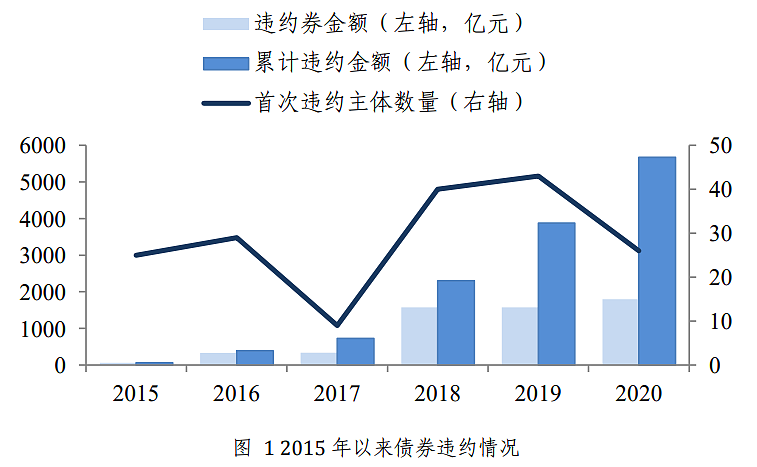

近年来,信用违约事件频发,投资者对违约风险关注度显著提升。截至2020年11月,违约主体约177家,其中不乏外部信用评级为AAA和AA+的企业,违约金额约为5674亿元。近期,永煤、华晨等外部评级AAA的国企相继违约,信用债市场受到严重冲击,市场恐慌情绪向同区域、同类型企业蔓延,部分债券价格出现大幅下跌,信用利差明显走阔。信用风险事件不仅影响同类型企业,同时对债券市场流动性造成冲击,进而加剧信用违约。

02

外部评级虚高、调整滞后,

信息含量不断降低

传统信用评级主要有委托评级(发行人付费)和主动评级(投资者付费)两种模式。委托评级是评级公司受发行人委托进行评级,是目前应用较广的评级模式。

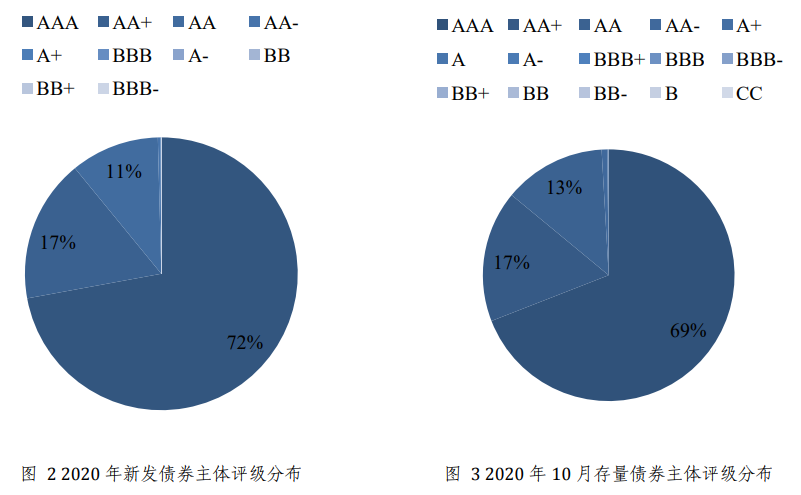

然而,评级机构在争取市场份额的利益驱使下,一定程度上会加剧信评虚高的情况。2020年以来发行的债券中,主体评级为AAA的债券规模占比72%;存量债券中,主体评级为AAA的债券规模占比约69%。

综合来看,现有评级分布与市场信用结构不符,评级虚高不仅使其对投资的指导意义较弱,也会误导投资决策,损害投资人的利益,影响债券市场健康发展。因此,市场上迫切需要能够正确有效揭示债券风险水平的评价指标。

03

相对传统信用评级,

隐含评级可提供更多信息参考

传统信用评级着眼于公司基本面指标,存在一定的局限性,如财务数据可能存在舞弊风险,且存在滞后性。相比之下,隐含评级则从另一维度提供信息参考,综合反映投资者对于债券的定价。具体表现为:

区分度高,分布结构更合理

中证隐含评级AAA及以上占比7.5%,AA及以上占比65.42%,评级中枢约为AA,评级分布形态能够较好的表征市场信用结构。

调整时效性更强

绝大部分违约主体在发生违约前中证隐含评级下调,违约主体隐含评级相比外部评级明显偏低。

隐含评级调整可有效反映信用主体风险定价变化

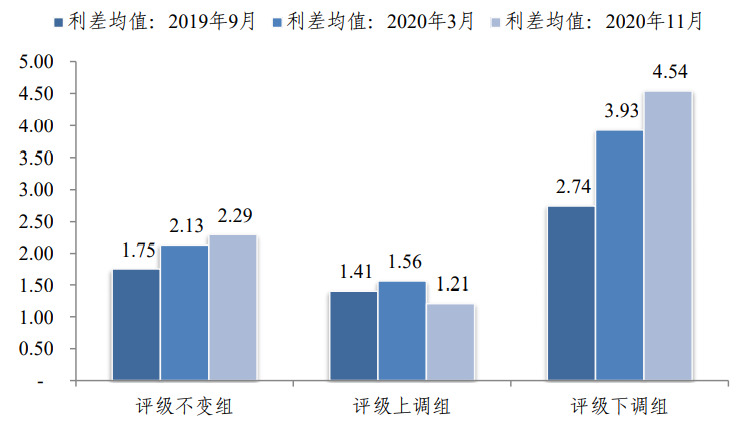

从实际观测来看,以2019年3月至9月债券中证隐含评级的变动情况为例,将其分为评级不变组、上调组和下调组,并观察之后的信用利差变化情况。截至2020年11月,评级不变组和下调组的利差均走阔。其中,评级下调组的利差走阔幅度最大,约180bp;评级上调组利差小幅收窄,约20bp,说明了当中证隐含评级下调时,市场对该主体资质的认可程度降低,要求更高的收益率补偿。

当二级市场定价反映出该主体信用风险溢价上升时,一级市场融资成本也相应受到影响。若该主体基本面未来一段时间无明显改善,将进一步形成负反馈,融资成本提高,现金流状况紧张,最终影响企业生产经营与盈利。

隐含评级信用债指数的投资价值

01

表征细分信用债市场,风险收益特征明确

中证隐含评级信用债指数可表征细分市场信用债的整体表现,投资者可选择符合自身风险偏好的指数作为业绩比较基准或投资标的。

1、指数样本的信用风险更加细分

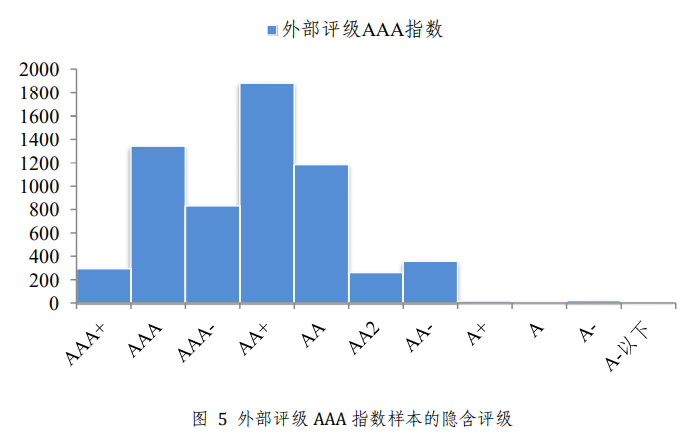

信用风险偏好较低的投资者主要投资于高等级债券,若直接投资于以外部评级AAA构建的信用债指数,会发现指数样本的信用风险水平差异较大:样本隐含评级分布从AAA+到A-以下,指数样本发行人既包括信用资质较高的主体,也包括信用资质一般、债券成交价格偏低的主体,与自身风险收益偏好不匹配。而隐含评级细分指数能够对样本的信用风险进行细分,上述外部评级AAA的债券根据隐含评级划分到不同的隐含评级细分指数中,可以更好地表征细分信用风险。

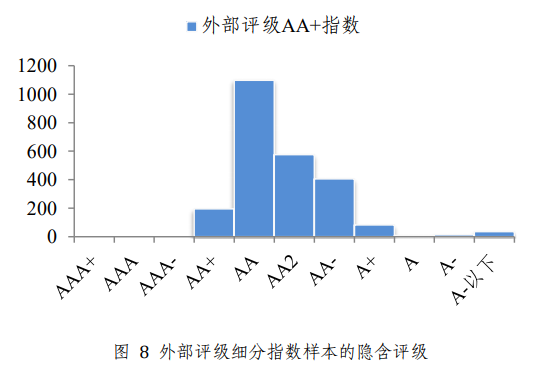

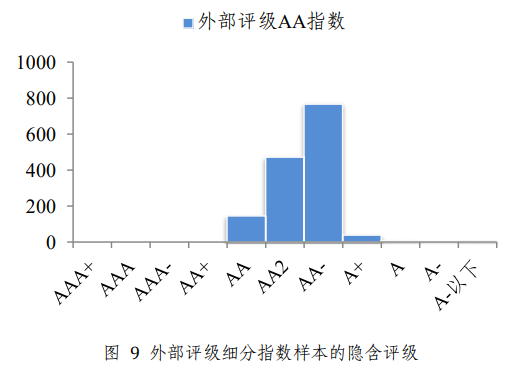

从隐含评级指数样本券的外部评级分布来看,隐含评级AAA指数样本的外部评级全部为AAA,隐含评级AA+指数样本中,90.54%外部评级为AAA,隐含评级AA指数样本中38.71%外部评级为AAA。

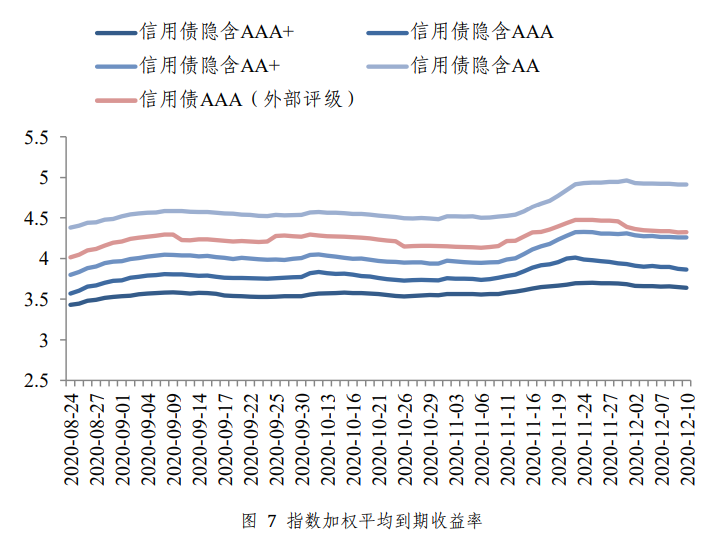

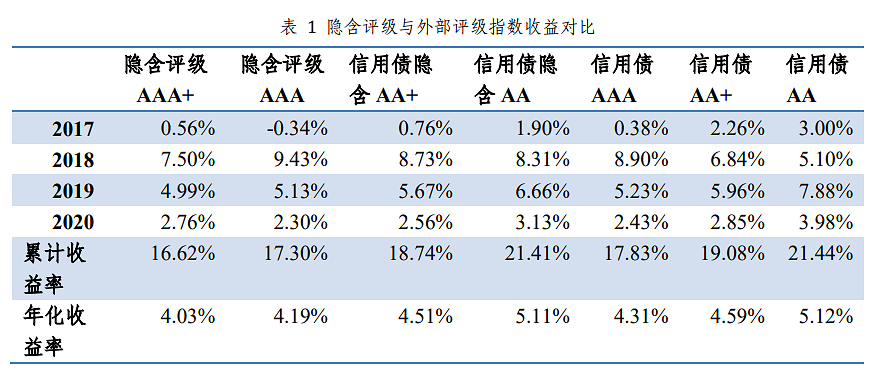

对比指数的加权平均到期收益率,目前外部评级AAA信用债指数的加权平均到期收益率约为4.32%,体现的是约1500个发行人所发行的6200余只债券的综合收益率水平,债券信用风险参差不齐。而隐含评级AAA+、AAA、AA+和AA指数的加权平均到期收益率分别为3.64%、3.86%、4.26%和4.92%,体现了对信用风险的细化。

风险收益偏好极低的投资者,可以选择隐含评级AAA+指数;风险收益偏好较低的投资者,可以选择隐含评级AA+指数。而信用风险偏好较高的投资者,若直接投资于外部评级AA+或AA指数,同样存在上述问题——同一个评级下真实信用水平差异较大:外部评级AA+指数中,22.56%隐含评级在AA-及以下;外部评级AA指数中,57.11%隐含评级在AA-及以下,而隐含AA-与隐含AA不论是收益率水平还是违约情况都有显著差异,信用风险较高。对于此类投资者,可以选择隐含评级AA指数,相比外部评级指数,该指数信用风险较低,同时也能获得与风险匹配的总收益。整体来看,不同投资者可以根据实际情况选择适合自己的业绩比较基准或投资标的。

2、指数表现更具区分度

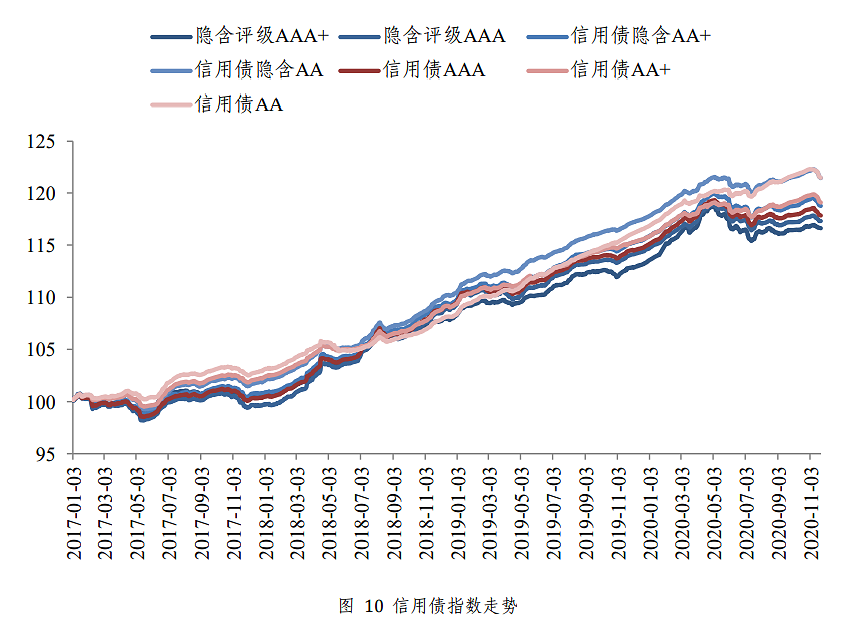

从指数走势来看,隐含评级指数走势更具区分度,隐含评级AAA+、AAA、AA指数的年化收益率分别为4.03%、4.51%和5.11%,投资者可在AAA+到AA之间选择匹配自身风险收益偏好的指数。

02

样本券风险收益特征相近,易于跟踪复制

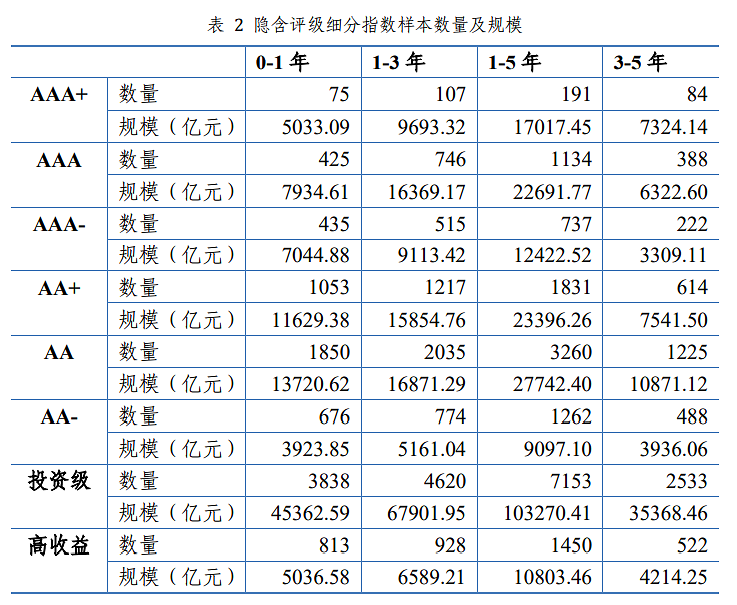

由于债券指数样本量大,且标的债券流动性不佳,通常债券指数产品通过抽样复制来跟踪指数。使用外部评级构建指数,同一个评级内样本数量多、且样本信用利差的差异较大;使用隐含评级构建指数,同一评级内的样本信用利差较为接近,样本同质性更强,跟踪复制难度相对较低。同时,隐含评级细分指数均具备一定的投资容量。

03

优化样本券信用风险,剔除高风险债券

从违约风险来看,2017年以来,隐含评级AAA+、AAA、AAA-和AA+指数尚未出现违约,隐含评级AA指数仅有2个主体合计6只债券出现违约。由于债券指数化投资主要以抽样复制的方法进行跟踪,跟踪隐含评级AA指数的违约风险低于外部评级AA指数,而且在降低风险的同时隐含评级指数也能提供较高的收益,适合作为债券指数化投资标的。

以2020年以来的违约主体为例,在发生违约前,88.89%的主体所发行债券的隐含评级已下调至A-及以下,而仅有40.74%主体的外部评级(或债项评级)下调至A-及以下。此外,在发生违约前,37.04%主体的外部评级(或债项评级)在AA及以上,永城煤电控股集团有限公司和紫光集团有限公司违约时外部评级仍为AAA,评级调整相对滞后,相比而言,隐含评级调整的时效性更强。

04

为高收益债投资者提供业绩基准与投资标的

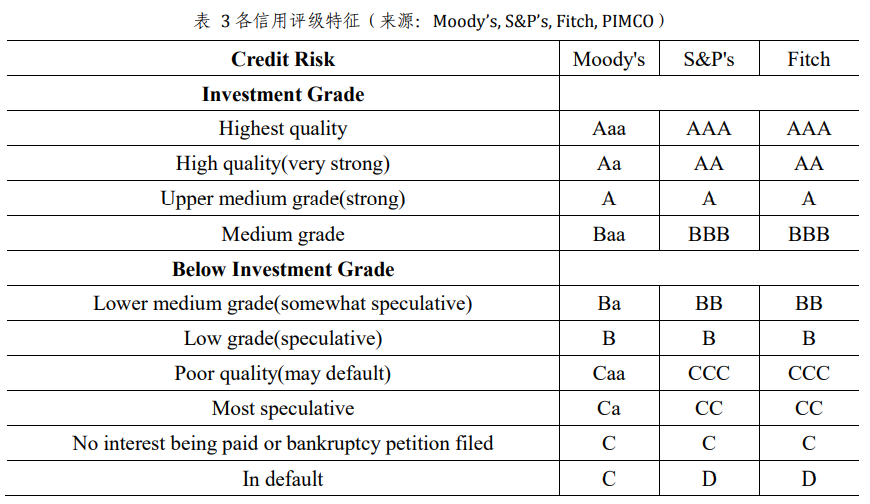

境外市场上,高收益债是指由信用评级低于Baa(穆迪)或BBB(标普、惠誉)的机构发行的债券[1]。

境内市场外部评级存在评级相对偏高、区分度不够等问题,无法直接引用外部评级作为高收益债的划分依据,因此可通过采用中证隐含评级来界定高收益债,为高收益债投资者提供分析工具。

我们分别从市场评级分布、收益率水平和违约率数据探讨如何确定投资级门槛。

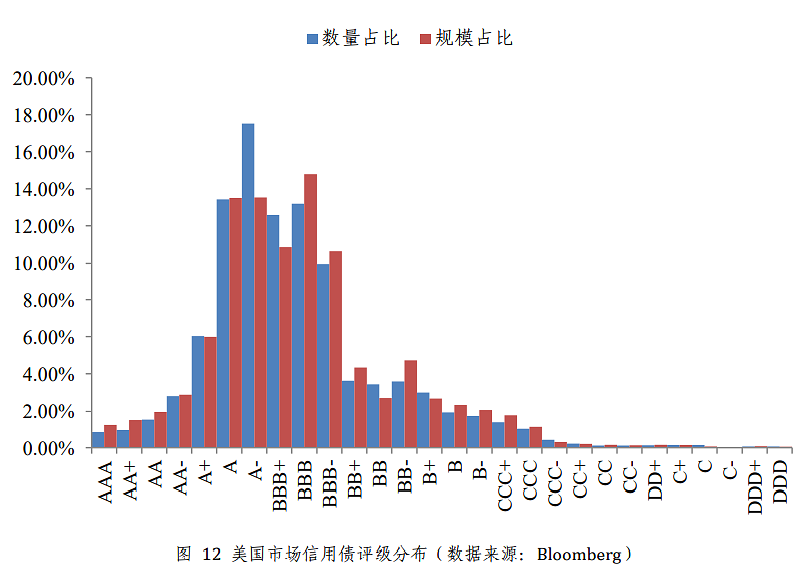

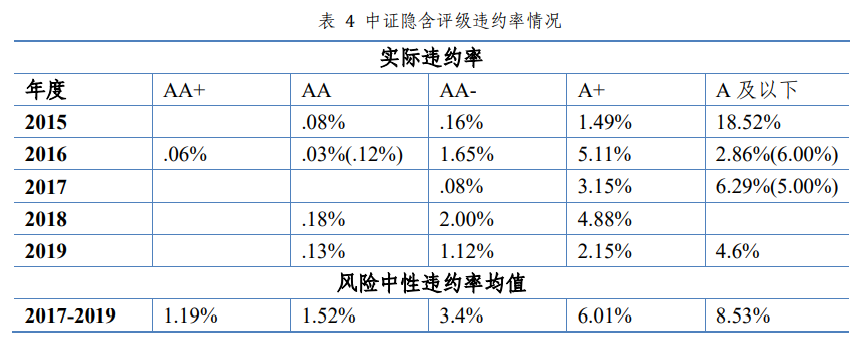

首先,从信用债市场评级分布来看,美国市场投资级数量占比约为78.87%;对应到境内市场,投资级门槛大约落在AA-(中证隐含评级AA-以上数量占比约为77.37%)。

其次,从收益率水平来看,以Bloomberg美元美国综合BVAL收益率曲线为例,投资级债券和高收益债券的收益率差异明显。

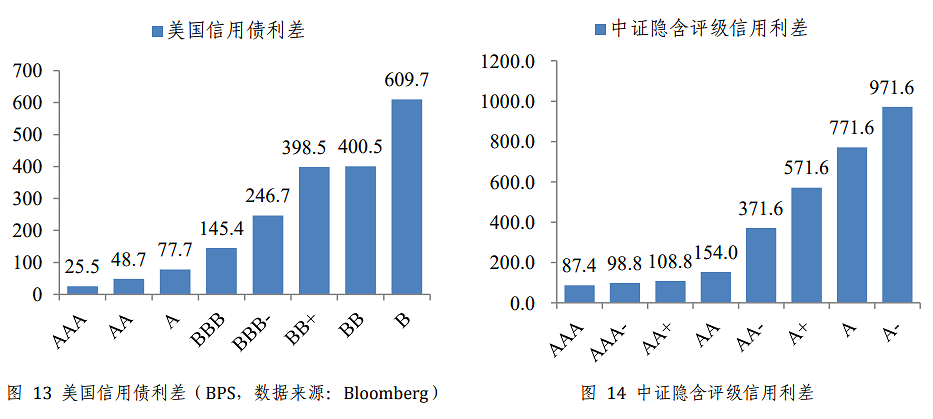

类比各中证隐含评级的收益率水平,AA-以上的收益率水平较为接近,从AA-开始,收益率水平明显分化,说明以该评级为分界线,该评级前后的债券信用风险特征差异较大。同时,结合信用利差水平来看,美国高收益债的评级上限为BB+,利差约为398.5BP(3年期),与中证隐含评级AA-的信用利差较为接近,约为371.6BP(3年期)。

最后,从违约率数据统计来看,AA-级相对于AA级实际违约率大幅增加,2016年后AA-级违约率是AA级的10倍以上。以风险中性违约率为例,在相同回收率假定下,近三年AA-级是AA级的2倍。结合上述分析,可将中证隐含评级AA-级设为信用风险显著增加的阈值,中证隐含评级在AA-及以下则为高收益债。

综上,隐含评级细分指数能够对信用债指数进行细分,对于不同投资者可提供适合其风险偏好的指数。

除单一隐含评级的指数外,综合多评级构建的投资级信用债指数和高收益信用债指数能够丰富当前债券投资的业绩比较基准,在此基础上可从发行人、行业等维度筛选以匹配特定投资需求。也可使用隐含评级构建策略指数,例如,在外部评级相同的情况下,适当下沉隐含评级,以获取相对高收益,构建相对高收益策略指数。

中证隐含评级信用债指数系列概览

目前中证指数公司已发布了35条隐含评级信用债指数,包括各细分评级、细分期限指数等。

其中,细分评级指数包括AAA+、AAA、AAA-、AA+和AA,同时构建了投资级信用债指数和高收益信用债指数;细分期限指数主要包括0-1年、1-3年、1-5年和3-5年,并将期限和隐含评级进行组合,以匹配不同投资者的需求。

中证指数公司将进一步探究隐含评级在信用债指数中的应用,为市场提供多样化的业绩比较基准和投资标的。

文中注释

[1] 美国证券业及金融市场协会(SIFMA)定义:“High-yield bonds are issued by organizations that do not qualify for “investment-grade” ratings by one of the leading credit rating agencies—Moody’s Investors Service, Standard & Poor’s Ratings Services and Fitch Ratings.”

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。